文|夏木无言 十字财经

7月13日,51信用卡正式登陆港股,股票代码为“2051”,完美呼应了公司名称。

首日股价表现良好,开盘价8.76港元,收盘价9.1港元,涨幅7.06%。继去年互金行业全面进入整顿节奏之后,互金领域投资者信心一蹶不振,维信金科、汇付天下等多只股票均免不了上市首日破发的命运,51信用卡则打破了这一魔咒。

以收盘价计算,51信用卡的市值为108.02亿港元。

“IPO完成以后,公司的资源、品牌的影响、信任度也会得到提升,所以在这个背景下,我们除了把主营业务夯实,还需要在中国信用卡金融生态的大框架中持续发力,包括更深度地参与到银行发卡环节中区。” 51信用卡CEO孙海涛表示,“截止去年底,51信用卡帮助银行实现发卡累计数量过亿,这个增长很夸张,也符合中国内地整个人口需求趋势,我们会更加重视这个业务,一方面在业务合规性上增加投入,另一方面也会加强和银行尤其是中小银行的合作,去展开金融科技服务的输出。”

公开资料显示,51信用卡业务始于2012年5月,提供个人信用卡管理服务,后于2012年8月成立杭州恩牛公司作为业务运营主体。发展至今,51信用卡主营三大类业务,包括个人信用卡管理服务、信用卡科技服务及线上信贷撮合及投资服务,旗下已有51信用卡管家、51人品、51人品贷、给你花等多款APP。信用卡持卡人群是重要服务对象。

在上市之前,51信用卡经历过多轮融资:2012年11月获得由华映资本领投的天使轮融资;2013年获得由华映资本、SIG、清流资本领投的A轮融资;2014年完成由GGV领投,京东、小米跟投的B轮融资;2015年完成新湖中宝(600208)投资的B1轮融资;2016年完成由新湖中宝、天图投资、华盖资本、前海股权投资基金(有限合伙)等领投的C轮系列融资。

财务表现

今年3月22日,51信用卡向港交所提交招股书。招股书披露数据显示,在2015、2016、2017年中,51信用卡的年收益总额分别为8973万元、5.71亿元、22.69亿元,与之相应的经调整溢利净额分别为-1.01亿元,0.54亿元及7.44亿元。在用户数据方面,自2015年至2017年,51信用卡平台的平均月活跃用户分别为350万、460万、590万名。

此后,51信用卡更新披露了今年一季度数据。2018年1到3月,通过51信用卡发行的信用卡数量较去年同期增加至70万张;透过51信用卡管家应用撮合的信用卡账单及其他负债还款,以及其他负债的总交易额为人民币550亿元;为信用卡持有人服务的*款贷**产品的*款贷**撮合金额增加至人民币45.02亿元,去年同期则为38.86亿元。一季度,51信用卡的总收益为4.67亿元,去年同期为3.57亿元,同比增加30.8%。截至2018年3月31日,51信用卡累计用户数量达8560万,其中51信用卡管家应用的累计注册用户达6530万。

招股书同时显示,51信用卡的业务主要有三类,即个人信用卡管理服务、信用卡科技服务及线上信贷撮合及投资服务。

其中,个人信用管理服务通过51信用卡管家APP向信用卡持有人提供个人信用管理服务:包括管理信用卡账单及家庭账单和记录,如房屋按揭、汽车*款贷**及水电账单;信用卡账单及其他账单还款服务;其他增值服务,如住房公积金余额查询。

招股说明书数据显示,51 信用卡管家APP在2015年、2016年、2017年的注册用户累计数量分别是2750万、4220万和6200万,复合年增长率为49.8%。同期,51信用卡管理的信用卡累计数量分别是4890万、7530万和1.06亿,复合年增长率为47.5%。

信用卡科技服务主要是帮助用户进行比较及申请信用卡的业务。数据显示,2015年、2016年、2017年,通过51信用卡发出的新信用卡的数量分别是50万、120万及210万张,复合年增长率为114.0%。另外,从2017年4月开始,51信用卡与银行合作发放联名信用卡,并以此取得收入。截至2017年12月31日,51信用卡已发出的联名信用卡累计数量为10.09万张,其中2017年第四季度发出了约6.74万张。

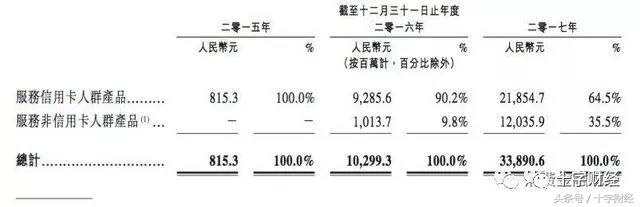

线上信贷撮合及投资服务是通过51信用卡管家APP及其他应用向用户提供*款贷**产品的服务。数据显示,2015年、2016年、2017年51信用卡促成的*款贷**金额分别是8.15亿、102.99亿、338.9亿,复合年增长率544.7%。

51信用卡提供*款贷**业务的资金来源则呈现了多元化特质,主要包括线上投资人的理财资金、机构如银行、消费金融公司及信托公司等提供的资金、51信用卡自有网络小额*款贷**公司的资金等。

以下是2015年、2016年、2017年各类资金来源金额及占比情况。

线上投资人的理财资金占据信贷撮合资金来源的主要部分。而机构资金来源还包括2016年的3.04亿、2017年的15.36亿信托资金。

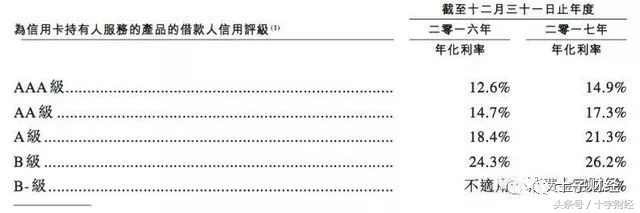

此外,基于信用评级状况,51信用卡为信用卡持卡人提供的借贷产品开始实行差异化定价。

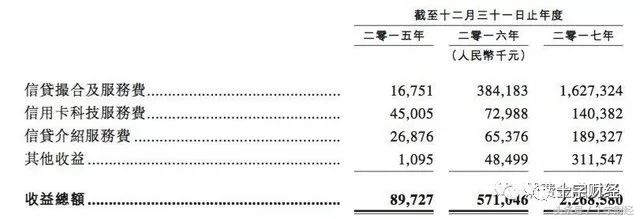

51信用卡主要提供以上三类服务,获得的收益主要包括四个方面,包括来自在线信贷撮合及投资服务费、来自信用卡科技服务的信用卡科技服务费、来自在线信贷撮合及投资服务的信贷介绍服务费以及其他受益,主要是向借款人*款贷**的利息收入及在线信贷撮合及投资服务的逾期费用等。

2015年、2016年、2017年各类业务的收益情况如下所示。

2015年、2016年、2017年,51信用卡获得的收益分别是8970万、5.71亿及22.69亿。其中,2016年及2017年,信贷撮合及服务费占据收益的较大比例,分别是67.28%与71.73%。

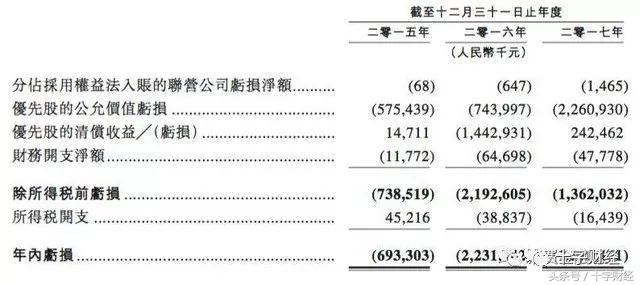

如图,51信用卡在2015年、2016年、2017年的经营净利润分别约-1.66亿、5967万、7.06亿。同时,这三年51信用卡分别净亏损6.93亿、22.31亿、13.78亿,之所以如此是因为期内优先股的公允价值大幅上升。

据了解,这是A轮、B轮、C轮等融资中投资人进行投资后获得的优先股,按照国际会计准则的特别要求,它将记录为“负债”而非公司资本。优先股的公允价值会随着公司估值上升而增加,因此,“负债”金额也会对应增加,且会将增加的金额记录为亏损。据招股说明书,IPO完成后所有优先股将自动转换成普通股,此后,财报将不会产生优先股公允价值亏损。

调整后,51信用卡在2015年、2016年、2017年的净利润分别约1.01亿、5346万、7.44亿,已经实现两年连续盈利。

合规性加强

2017年12月,我国消费金融业务领域遭遇监管,先后颁布了多项规范互联网消费金融行业发展的法规,包括整顿现金贷业务的141号文及有关P2P网络借贷平台专项整治验收的57号文。

对此,51信用卡也据此整改了业务。

1、为了使得*款贷**产品的利率符合标准,51信用卡从2017年12月起停止了小额短期*款贷**等年利率超过36%的产品;同时披露受新规影响的收益占2017年总收益的3.7%;

2、新规规定P2P网络借贷平台不能提前从*款贷**本金中扣除任何*款贷**利息或服务费,为此,从2017年12月起,51信用卡不再提前从借款人的借款本金中扣除任何有关费用;另外,2017年12月起,51信用卡开始在北京银行开设存管账户以托管用户资金;

3、关于与金融机构合作获取资金的业务情况,51信用卡披露正在进行自查,鉴于2017年借款资金中超过一半的资金来自于P2P平台的线上理财资金(线上理财资金74.48亿,其他机构拨付资金68.83亿),51信用卡表示可以用线上理财资金替代机构资金;

4、51信用卡此前收取质量保证金用于项投资者提供补偿,鉴于监管禁止的规定,51信用卡披露从2018年2月起将不再实施质量保证计划,而是与独立的担保公司合作,设立由担保公司管理的投资者保护计划,资金从借款人处计提;

5、鉴于监管新规,从2017年12月起,51信用卡借款人的信用表现出现短期波动,拖欠率也有所提升。对此,51信用卡披露将采用更加保守的放贷策略、限制*款贷**产品的促成金额,尤其是针对非信用卡持卡人的*款贷**产品。

“51信用卡最核心的优势是我们的用户群,本身金融属性就很强。对于我们来说,在APP中以P2P的形式连接用户,本质上是对用户投资方面需求的满足。对51信用卡整体来讲,它最核心的价值是在信用卡用户的金融需求,所以,用P2P的形式做连接是我们的资金来源之一。除了P2P之外,我们跟很多的银行金融机构做了授信合作,截止6月底,我们拿到的授信接近160亿人民币。所以对我们来讲,我们会在适当的时候在不同的资金来源中做切换。作为一个综合金融生态平台来讲,我们抵御政策风险的能力很强,从去年年底的政策出台之后到现在,我们的业务发展也能够证实这一点,未来我们也能够通过自己的努力,包括商业模式的优势,去应对各种风控环境的变化。”孙海涛表示。