企业所得税汇算清缴一直以来都是困扰各企业财务的难题,今天在这里分享小微企业填报汇算清缴的经验和注意事项。

《中华人民共和国企业所得税年度纳税申报表(A类》部分表单及填报说明(2021年修订)表格总共37张表,看似复杂,其实对于对于95%以上企业来说,总共加起来不会超过10张表,尤其小微企业更加简单。小微企业 免于填报 《一般企业收入明细表》、《金融企业收入明细表》、《一般企业成本支出明细表》、《金融企业支出明细表》、《事业单位、民间非营利组织收入、支出明细表》、《期间费用明细表》 六张表单 。

下面就小微企业常用表格填列中容易混淆的事项分享一下注意事项。

其他表格容易混淆事项,请详见2021年企业所得税汇算清缴(4)—A105000纳税调整项目明细表https://www.toutiao.com/article/7089718507025236480/

本文这里着重分享几点易混淆事项。

1、基本信息表

1.4“109 小型微利企业”:纳税人符合小型微利企业普惠性所得税减免政策条件的,选择“是”,其他选择“否”。(特别注意,小微企业判断标准,一旦选错会走很多冤枉路),这里判断符合的一定要勾选,切记切记!

2、主表中华人民共和国企业所得税年度纳税申报表(A类)

很多财务朋友看到自己公司是小微企业,最后发现税率是25%灰色的无法选择,就开始郁闷了!下面来解释这个问题!

根据财政部税务总局公告2022年第13号 财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告,总结如下——小型微利企业:1、年应纳税所得额不超过100万元的部分,税率2.5%;2、年应纳税所得额超过100万元但不超过300万元的部分,税率5%;3、年应纳税所得额超过300万元的部分,税率25%;

举例:某企业应纳税所得额为350万,认定为小微企业,那么在填写主表是如下:

主表填列

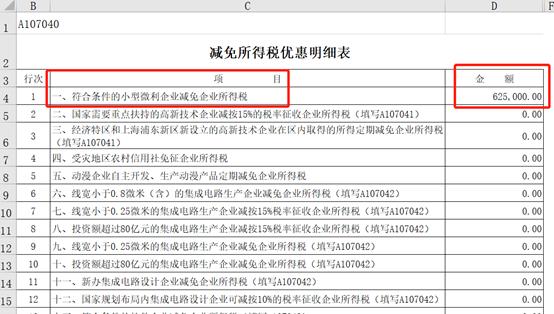

另外:A107040减免所得税优惠明细表如下:

A107040减免所得税优惠明细表

涉及较多的主要内容分享这么多,有疑问或者其他内容有需要可以留言,后续会根据留言进行补充!

需要汇算清缴自动填列excel表格,相互间有勾稽关系,如下,可以留言!