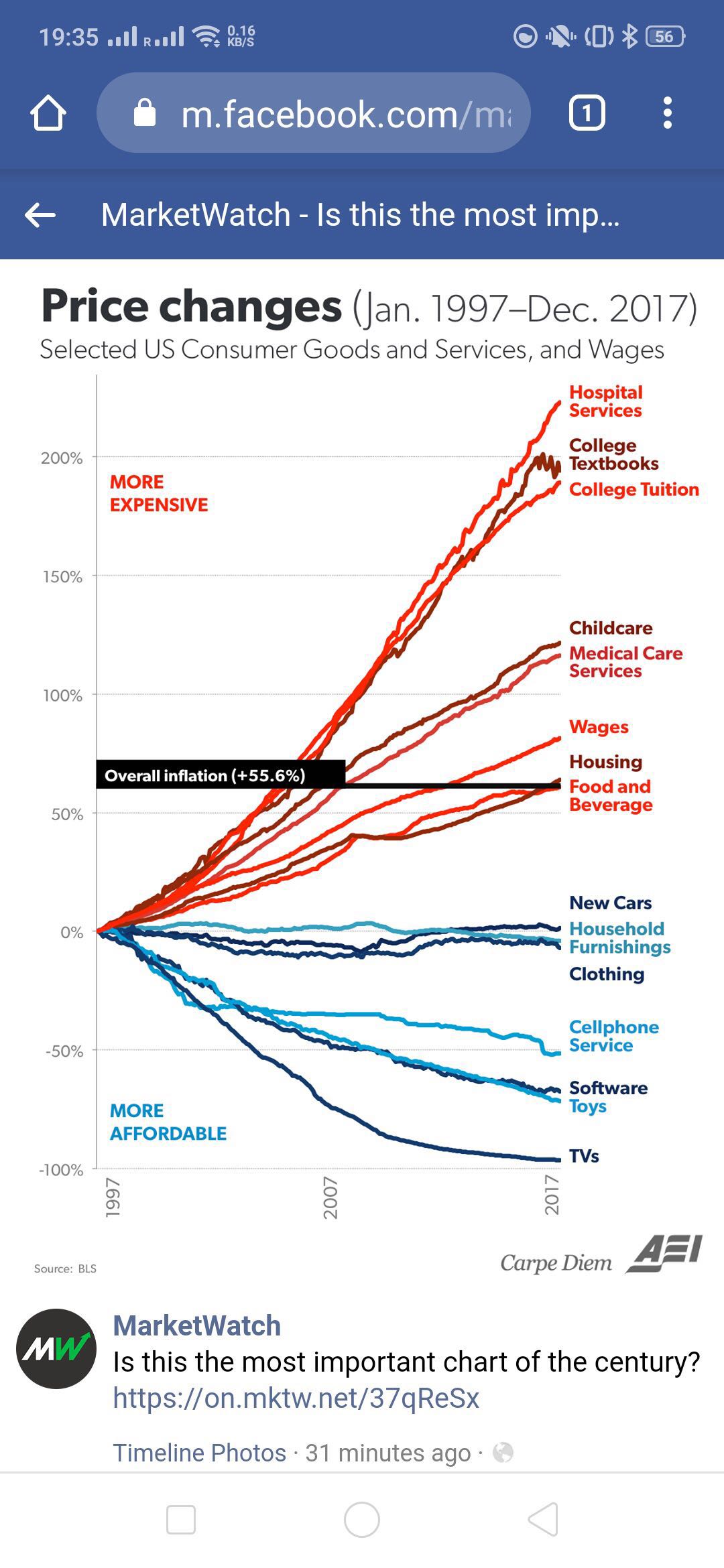

前段时间有一张图吸引了我的注意,他是把1997年到2017年美国几大商品,服务和美国当年社平工资的增长下降趋势做了一个对比。以1997年为原点,2017年为终点,描述了各类商品,服务,以及美国平均公司在过去20年的时间是如何变化的。

类别分别包括:医疗服务价格(Hospital Services),大学课本书籍价格(College Textbooks),大学学费(College Tuition),儿童护理价格(Childcare),医疗护理服务价格(Medical Care Services),食品饮料价格(Food & Beverage),新车价格(New Cars),居家家具价格(Household Furnishings),服装价格(Clothing),手机价格(Cellphone Service),软件价格(Software),玩具价格(Toys)和电视价格(TVs)。

这里选取了排在中间位置的食品饮料作为参照,图中可以看到过去20年的时间,在食品饮料之上的,都发生了通货膨胀,也就是过去20年的时间,价格是持续上涨的。其中,食品饮料的通货膨胀率也是最低的,为55.6%。(这里应是总通货膨胀率,而非年化复合通货膨胀率)。

通货紧缩

像新车,家具,服装,手机,软件,玩具和电视的价格均是持续下降的。

其中,新车,家具,服装的价格在过去20年间略有降低,但基本和过去20年的时间保持了相同的价格水平。

而手机,软件和玩具的价格下降了50%左右。20年前,100块的三样东西,拿到今天只能卖50块钱。而价格下降得最低的就是电视。电视价格下降几乎为100%,可以理解为电视的硬件设施和20年前相比,几乎不要钱了。

以上这七类商品,相较于工资增长来看,变得相对更加便宜,消费者更容易负担得起。

通货膨胀

相对应的就是过去20年价格上涨的另外一部分商品和服务了。图上可见,工资与食物饮料的涨幅基本接近,但也都超过了55%。而儿童护理,医疗护理的价格涨幅略高于工资涨幅,并且这两者的价格涨幅均超过了100%。

值得注意的是,有三个商品价格涨幅在过去20年间远远超过了工资涨幅,且前两个的涨幅超过了200%,他们分别是医疗服务,大学课本书籍,和大学学费。在日常生活当中,大家可能也会有所体会,医疗,教育的成本是以肉眼可见的速度上升的。而且其上升的速度,远远超过工资增长的速度。所以如果再过20年,人们的主要生活负担重,医疗,教育,比有一席之位。

消费策略立刻显现

在经济学的概念中,货币是有时间价值的。即今天的1块钱不等于明天的1块钱,更不等于一年后的1块钱。如果我现在拿出1块钱,存到银行,一年以后我可能拿到1.04块钱。也就是说,今天的1块钱要比一年以后的1块钱更“值钱”。

当了解到货币的时间价值后,就可以立刻得出花钱的策略决定了。永远在价格会降低的商品上滞后花费,永远在价格会上涨的商品上优先花费。

比如像买车,买衣服,买各类电子商品等,买两三年前的流行品牌流行款式,要更划算得多。像汽车,如果再考虑到买二手车,省去很多税费,那么相对来讲资金的使用效率就回个更高。当然不排除有些东西是为了个人喜好的即刻体验,这里只从经济效益方面去讨论。

在比如像饮料食物,这些不需要考虑优先或者滞后消费,首先因为这些食物的涨幅接近工资涨幅,所以相对来说,工资对于这些商品的购买力并未下降。其次,你也总不能饿一年,然后一次吃一年的饭。

但有一些花费是尽量提前优先考虑。比如医疗,比如教育,比如婴幼儿的护理。如果已经知道这几个商品价格未来会持续上涨,那么最好的方式就先现在购买,然后以后等用到的时候再用。这一行为体现了金融工具一个很重要的作用:套期保值。把未来需要花的钱现在先花掉,是很多购买方为了避免未来原材料或商品受市场波动影响,将自己的成本锁定而进行的购买行为,期货这一金融工具也是由此衍生出来的。

那么如果现有资金不足以支撑我提前购买这些商品和服务该怎么办呢?那就可以考虑直接购买解决未来医疗,教育服务,儿童护理的金融产品——保险。为什么解决医疗和教育的保险产品价格就会比直接接受这些服务的价格低?这里又涉及到金融工具的另外一项功能:杠杆。当自有资金不足以购买当下商品的时候,很多人会*款贷**,房贷,车贷,消费贷,这其实就是利用了资金的杠杆效应。那同样,价格持续上涨的医疗和教育商品,也可以用保险中杠杆的原理以小博大,最后达到购买目的。

学会花钱,让生活更轻松!~