建仓洁柔一个月了,这段有事一直没写相关的东西。身边有朋友问了几次了,正好这个月一号纸巾都开始涨价了,就聊一下吧。首发于同名公众号

一 基本情况及生意特性

1 公司基本情况

|

基本情况 |

简单介绍 |

|

公司业务范围 |

中顺洁柔主要产品为"洁柔"和"太阳"品牌的卷纸、手帕纸、软抽纸和盒巾纸等。公司是国内生活用纸行业内前四名企业,属于行业内第一梯队成员,是国内首家也是唯一一家A股上市的生活用纸企业, |

|

业务结构 |

截止2019年末。生活用纸、个人护理、其他业务占营业收入比重97.71、1.86%和0.43%。 |

|

上下游及销售模式 |

上游原料供应商,如进口木浆。下游是各个渠道 卖场、商超、经销商以及用户。2015 年之前主要集中在经销商(GT)渠道,而后转向“以渠道建设为中心”。大力拓展 KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)。 |

|

实际控制人 |

截至 2020 年 6 月 30 日邓氏家族(邓颖忠、邓冠杰、邓冠彪父子)合计持有股份达 49.92%。不仅自公司上市以来一直未有减持、质押操作,反而自 2011 年开始陆续增 持,2020 年 11 月邓颖忠再次通过自有资金增持了公司 0.0392%股权,显示实控人 对公司长期发展的信心。 |

|

机构持股比例 |

香港中央结算有限公司6.97%,全国社保基金四零六组合1.00% |

|

近年分红增发情况 |

17-19年分红占净利润比例分别为21.28%、7.19%、15.96% |

2 基本生意特征

|

2020三季度 |

2019年 |

2018年 |

2017年 |

|

|

营收增幅 |

15.26% |

16.84% |

22.43% |

21.76% |

|

毛利率 |

46.63% |

39.63% |

34.07% |

34.92% |

|

三项费用率 销售费用率 管理费用率 财务费用率 扣非净利润增幅 |

31.6% 24.1% 7.6% 0% 55.28% |

28.1% 20.8% 7.1% 1.3% 49.98% |

24.2% 17.8% 5.5% 0.98% 20.27% |

25.7% 19.1% 5.4% 1% 30.2% |

|

资产负债率 |

33.41% |

32.35% |

35.65% |

47.44% |

|

应收账款占收入 |

15.8% |

11.1% |

13% |

12.9% |

|

净营运资本 |

15.86Y |

9.3Y |

4.55Y |

4.42Y |

|

固定资产占总资产比重 |

39.7% |

48.5% |

49.6% |

40.1% |

|

净资产收益率 净利润率 总周转率 财务杠杆 |

15.18% 12.09% 0.84 1.5 |

16.42% 9.10% 1.19 1.48 |

12.67% 7.17% 1.04 1.55 |

12.28% 12.09 % 0.84 1.5 |

|

总资产增长率 |

20.18% |

17.11% |

-11.15% |

28.35% |

|

经营性现金流/净利润 |

0.48 |

2.25 |

1.07 |

1.68 |

※ 过去几年公司毛利明显提高,这是由于洁柔走高端化路线,产品结构高端比重相对其他龙头较高。

※ 公司属于典型重资产生意,规模和成本会起到决定性作用。

※ 负债率17年后明显下滑 并且负债和杠杆明显低于其他几家对手,现金流较好,说明公司赚得是真现金,财务安全性高。

※ 销售费用占比很高,这是这和洁柔15年后一直大力开拓新的渠道有关。

※ 应收账款占比一直稳定 且在安全范围内 说明公司的回款能力和销量是有保障的。

※ 关注成本端 产品价格 规模化 行业内市场占有率 整体行业集中度变化,将成为分析的关键。

二 核心投资逻辑和业务分析

1 市场空间及潜力

公司当前主要业务生活用纸占比高达97%以上,相比之下其他的可以忽略不计了。

用纸基本属于刚需,需求比较稳定,行业维度来说 虽然没有爆发式增长,但是一直稳定增长。2009-2019十年间,生活用纸消费量从529万吨增至930万吨,年均复合增速为5.8%。

值得一提的是,同期的 市场规模由454亿元增至1200亿元 , 年均复合增速为

10.2%。 市场规模增速大于消费量增速说明生活用纸单价在持续上行,这和近年高端品(面巾纸、湿巾、厨房用纸等)占比上升,带动价格带上行有关。

2009时年我国生活用纸人均消费量为3.1Kg,到2019年已经增加到6.9Kg ,虽然已经翻倍了,但是与发达国家相比,仍有很大空间。从前两年的数

据来看,瑞典、美国等发达国家人均生活用纸消费量已达20Kg以上,考虑到一些白种人国家不喜欢用抹布,所以生活习惯上用纸更多,因此我们可以再看同处东亚的日本、韩国人均生活用纸消费量也在15Kg以上。因此行业市场空间应该还有2-3倍左右。

此外,我国生活用纸可进一步分为卫生纸、面巾纸、手帕纸、餐巾纸、厨房用纸、擦手纸、衬纸等,其中占比最大的低端卫生纸占比自 2014 年的 59.02%下降至 2019 年的 54.28%,这也使得我国生活用纸单吨消费价格由 2014 年的 1.07 万元增至 2019 年的 1.29 万元。这种消费升级的逻辑我认为还会继续演绎。

去年受疫情影响,不仅消费者在家时间的增加带动了生活用纸等家庭生活必需

用品需求提升,居民卫生意识的提高也将导致生活用纸消费场景的进一步扩大,如带消毒功能的卫生湿巾以及电梯用纸等的使用。 很多平台的75度酒精纸就经常卖完。

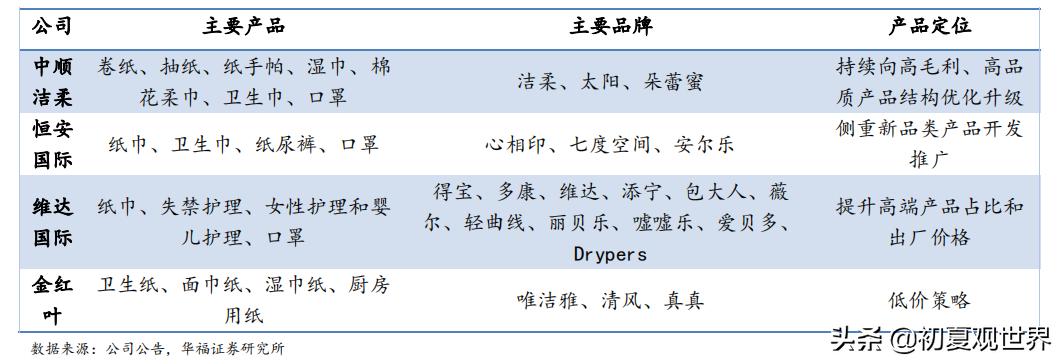

2 竞争格局和优势

说到生活用纸,大家自然知道前四位是:心相印(恒安国际)、维达、清风(金红叶)、洁柔。这四家在2014年的市场占有合计28.8%,到2019年上升到33.8%。而在美日两国,CR4分别为50.8%和58.4%,因此未来大概率行业集中度会进一步提升。而每一轮原材料涨价都会极大促进这个进程。

另外,生活用纸由于单价低 销售半径集中在500公里内 ,目前有能力全国产能布局和全国扩张实力的也就只有前四大品牌。

由于早些年产能投放过多,因此国内整体产能算是在过剩的一个状态。根据卓创资讯统计数据,截至 2019 年底我国生活用纸企业有2700多家,产能共计为 1436 万吨,而同期产量仅为 967 万吨,开工率为 67.34%。

这个数据更说明了,小企业碰到原材料上涨就只能不开工,撑不过去就被淘汰。行业向我们熟悉的那四家集中。并且行业发展到现在,已经很难有新进入的人来挑战前四的位置了。

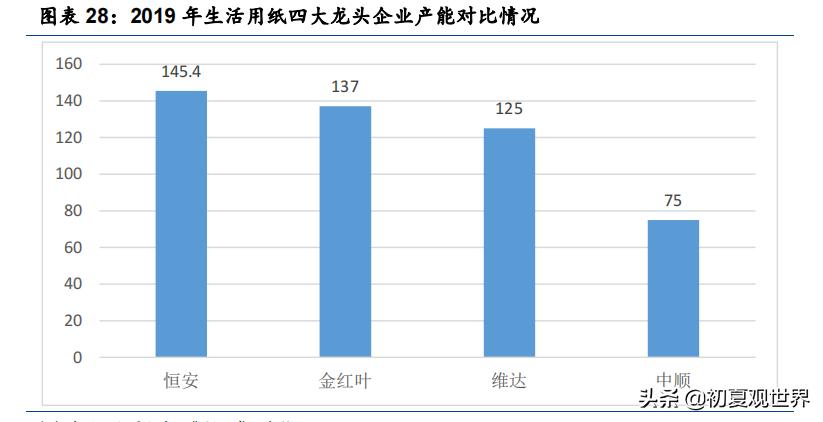

我国生活用纸行业 企业可以大致分为三个梯队,其中第一梯队为行业产能排名前四的恒安国际、维达国 际、金红叶和中顺洁柔,产能均超过 50 万吨,第二梯队为行业产能排名第 5-10 位的 金佰利、王子妮飘、东顺等区域性或进口大中型品牌,产能在 5-50 万吨之间,而第三梯队则为数量众多的地方中小企业,产能均低于 5 万吨。

中顺洁柔主打品牌“洁柔”定位高端,口号是“高端生活,品味洁柔”,主推Lotion、自然木和 Face 等高端产品;而太阳品牌则定位“更高质量、更低价格”,面向国内 60%以上的中低端市场。

另外,管理层根据市场需求基本每年都会有新品上市,比如2018 年进军高端母婴市场推出新棉初白系列、2019 年进军个人护理领域推出朵蕾蜜系列,2020 年针对疫情推出口罩、酒精消毒湿巾、消毒洗手液等。

讨论洁柔必须要说15年这个分水岭,15前洁柔过于依赖经销商渠道,销售团队规模也小,和领先的企业有档次差距。15年后高层改革,先后拓展了 KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)。此后洁柔走上了大白马的路。

公司销售人员自 2014年的 857 人增长至 2019 年底的 2652 人。

GT 方面,直销到县、分销到镇,经销商数量从 2014 年的约 300 个提升至 2018 年的 2700 个,截至 2019年已覆盖 2000 多个城市。

KA方面,与沃尔玛、华润万家、大润发、家乐福、步步高和永辉等大型连锁卖场建 立良好的合作关系。

EC 方面,公司电商业务于 2015 年起步,近年来不断加大在天猫、淘宝、京东、

唯品会、苏宁、拼多多等电商平台的投入,组建专业的电商运营团队,从一个设计从业者的眼光看 我觉得洁柔的网店设计的不错,电商收入也从 2015 年

的 2.43 亿元增至 2019 年的 18.74 亿元,收入已仅次于 GT 渠道。 去年双 11 期间全网累计销售额破 5 亿,2020 天猫双 11 品牌排行榜上,洁

柔在家清行业名列第三,仅次于维达和蓝月亮。

AFH 方面,与中石油、中石化、中国移动和建设银行等达成合作。

SC 方面,涵盖母婴店、医院、美容店,受众主要为适龄女性、孕期女性及新晋妈妈。

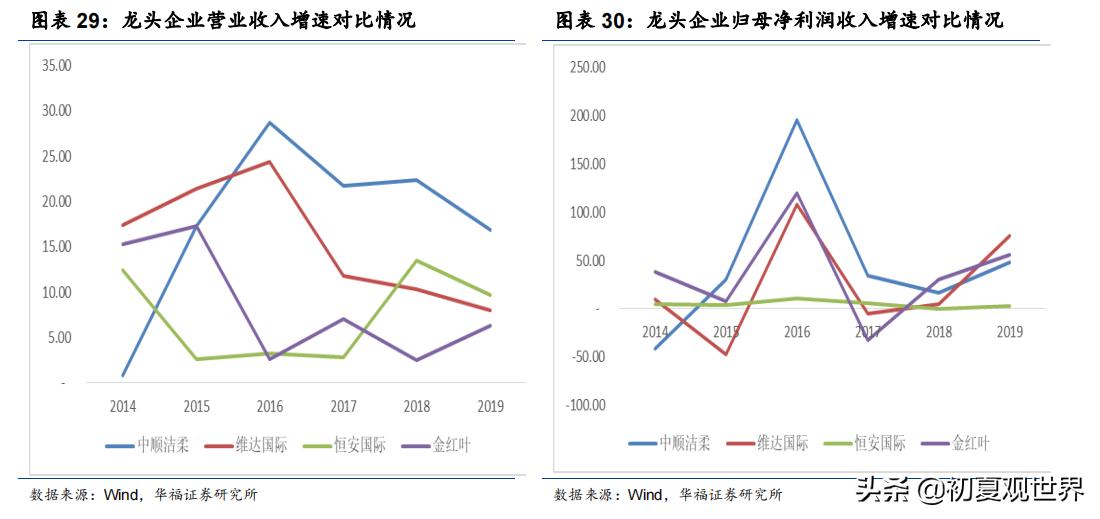

凭借以上改革,洁柔在2015-2019年公司收入CAGR为22.4%,净利润CAGR为61.8%,保持很快的增长,毛利率和净利率也同时上行。按照股权激励业绩目标,2020年收入达到77.5亿元,同比增长16.7%,同比增长20.9%;按股权激励2021年公司收入目标90亿。

公司毛利率自 2012 年的 31.25%提升至 2019 年的 39.65%,首次超越恒安国际,2020 年 Q3 更是提升至46.63%,稳居四大生活用纸龙头之首。

美中不足的是,由于渠道费用持续高投入,因此销售净利率和心相印还有较大差距。这也是后续关注的地方。

好在杠杆负债是远低于其他三家的,其他三家都在50%-60%,洁柔只有32.35%,这一点提供了极大的安全性。

3 产能及外延端

截至 2019 年产能 75 万吨,四川 30 万吨竹浆项目的建设,预计可实现每年 10 万吨的产能增长。

另外心相印、维达、清风三家已经过了高速扩产阶段。因此洁柔应该是未来几年最能享受规模效应加成的那家。

原材料方面由于去年底纸浆价格暴涨了接近60%,使得之前股价被锤了一波,也降低了预期,普遍预测今年只有15%-20%的增长,个人觉得这是很好的事情,也是买入原因之一,毕竟价值投资的盈利来源就是预期差。事实上每次纸浆价格高于5500的时间从来没有维持过一年半以上。最高位也就8-10个月。而最近一次最高位是17-18年,离现在很近,按理是不会这么快再来一波高峰,因此可能是和疫情因素相关,那么这次会不会因此也维持不了那么久了呢?毕竟上次高峰以后全球纸浆大幅扩产,成为了一个长期供过于求的东西。

加上洁柔之前已经开始应对,大量库存了低价的纸浆,可以撑过很长时间。同时和另外三家一起宣布了产品涨价,转嫁了一部分纸浆价格压力。

三 主要的风险

※ 纸浆价格维持高位时间过长

※ 销售费用控制不利 继续增长 拖累利润

四 初步价值评估

1 投资的逻辑支点

- 生活用纸行业未来集中度会进一步集中在前四家,而这四家当中目前最有发展空间的是洁柔。

- 纸浆价格大涨降低了市场预期,而洁柔储存了大量低价纸浆,并且产品涨价,等到纸浆价格高峰过去以后,产品是不会再降价的,有望形成成本下滑+产品涨价+市场占有率提升的三击。

- 当前市场没有给予较高预期,因此留出了空间。

- 纸浆价格上涨会让小厂进一步出清 让出市场,使得市场占有率更加集中。

- 我国人均用纸量还有两倍以上空间 行业还明显未到天花板。

2 高价值符合度评估

|

评估项目 |

基本评估 |

|

市场空间和商业价值 |

大行业大公司,由于我国人均用纸量和发达国家差距明显,因此行业远未到天花板。洁柔作为前四名毛利最高的企业,商业价值在集中度提升过程中会进一步被证明。 |

|

扩张的边际成本,轻资产 |

否,重资产生意,扩张的边际成本很高。需要持续投入大量资金。反向思维就是前四名企业地位稳固。 |

|

高客户粘度 |

否,不少产品同质化,但同时,很多客户也不会因为几毛钱而换品牌,洁柔在商超的活动也较多。 |

|

弱周期性 |

中性,行业本身没有明显周期性,但是原材料会有周期波动。 |

|

强竞争优势 |

对于中小企业有明显优势,但是对比老大心相印,市场占有率和产量还有差距,但目前是前四里毛利最高 负债最小 未来上升势头大概率最好的。 |

|

管理层和治理 |

家族企业,但在15年洗牌管理层后,上升势头明显,目前开始学习美的经理人模式,有望进一步提升管理能力。 |

|

R特征 |

高,今几年的盈利能力亮眼,但在原材料价格大涨等因素下,不易维持。 |

|

N特征 |

普通,如果以市场预期的程度为目标 能维持很长一段时间。 |

|

g特征 |

规模和产量有望持续增长,公司也有继续扩张的野心。 |

|

总结 |

作为四大生活用纸企业之一,本身市值不大,还处于成长期。未来可受益于市场集中度提升 产品涨价,目前原材料在高位但是市场对公司也没给予高预期,加上财务相对于同行稳健 行业天花板还有距离等因素 可给予期待,今年的一季报很值得关注。 |