一、为什么传统燃油车企,在新能源转型路上走的战战兢兢?

这个问题大家已经是有目共睹了,其实不论是合资还是国产传统车企,他们对于入局新能源这个事儿一直表现的很谨慎,而其中,合资车企要慎上加慎。很明显,近一两年,国产传统车企已经展现出了极其明确的新能源发展策略,而且很多车企不论是独立品牌还是爆款新能源车型上,已经形成了良好的销量和口碑。而反观合资车企,站在2023年的时间点上,它们几乎依然没有拿出一个极具竞争力的产品,除了特斯拉,好像他们的产品都是为了应对新能源而新能源。

下面从整体上说明下,为什么传统车企转型新能源慢的问题。主要有两个关键难题:

一,时机难把握。对于一个企业来说,开启第二增长曲线的最佳时机,是在第一曲线的增长末期衔接第二曲线。但是谁都没有这个绝对的预测和把控能力,尤其对于体量浩大的汽车产业,一个错误的决策很可能会带来巨大的损失。

二,资源难分配。在第一曲线还在产生大量现金流的时候,是否开启第二曲线?该拿投入多少资源在第二曲线上?尤其是,当第二曲线会影响第一曲线的收入,“自己革自己命”的时候,该如何抉择?比如,柯达卖数码相机就得牺牲胶卷业务的收入,索尼做MP3就得牺牲唱片的收入,传统车企做新能源车就得牺牲燃油车的收入。在这种情况下,新旧业务之间会出现严重的资源拉扯,这时候就需要一位战略领导人,稳准狠的做出决策。作为对比,一个最牛的自我革命者就是BYD的老王,另一个最拉胯的就是丰田章男。

其实,除了BYD以外,我们国内其他的传统车企一开始也是包袱很重,表现得瞻前顾后,犹豫不决。

长城,一直在SUV以及偏越野SUV上面独树一帜,就是他们的口碑是皮实耐造硬派SUV,而这种属性一开始又不太适合电动化,所以到今天为止,长城在新能源领域是有点掉队的。

吉利,它的主要问题在于2016年开始,新能源领域开始发力阶段,它却做了大量的外部投资,且主要投在了燃油车领域,这反而拖累了它后来转型时的步伐,所以我们看到,直到2023年才推出一款口碑比较好的银河系列车型。

日韩车企不用说了,他们慢的主要原因就是包袱太重了,因为他们燃油车利润太高了,自我革命相当于断掉一手一腿,一般人都会迟疑的。你别看现代起亚韩系车在国内已经不行了,它全球销量依然是佼佼者。

BBA也不用说了,这些豪华品牌更是对于新能源“不屑一顾”,以至于你看看他们这两年推出的电车,那质量那水平跟我们国产电车五年前水平差不多吧。

我们国内大多数传统车企,虽然转型慢,不过后发优势现在已经显现了对吧,不管是在新能源技术还是车型上,都已经建立各自的护城河与明星产品了。而纵观国外所有新能源车企,唯一能打的,可能也就特斯拉一家了,可惜它还不是传统转型。

二、中国车企 All In 新能源的决心!

我拿小鹏举例子。很多人都吐槽小鹏汽车输在了命名上,觉得这个名字与30w+的汽车不相配,甚至限制了小鹏汽车往豪华品牌的发展,就跟隔壁阿猫阿狗初恋神兽一样,难登“大雅之堂”。可是,大家换位思考一下,何小鹏在面对丰田、本田、奔驰等这一众以创始人命名的车企,它还敢用自己的名字命名,那不仅仅需要勇气,他更是赌上了自己的名誉和名声,这体现的是一种决心。

尤其是在一个艰难险阻的创业项目里,一个已经是别人眼里的成功者,还敢赌上自己的名誉和名声去搞一家公司,我看到的,除了他的战略定力以外,就是一种 All In 的决绝。

当然,拿自己原名直接命名的车企并不多,除了小鹏,就是理想和魏牌,还有哪吒三太子也推出了同名的哪吒电动车。但是,国产传统车企转型新能源的决心已经毋庸置疑了。上面提到过,他们面临转型时的一个问题就是油车与电车之间的资金投入和资源分配问题,为了尽量避免现有业务不受到太大的影响,大号不能重练,那就开个小号。

所以我们看到传统车企纷纷推出新的独立子品牌,比如:吉利极氪、吉利银河,广汽埃安,东风岚图,长安阿维塔、长安深蓝,长城魏牌等。还有一些实力稍弱的车厂,主动选择和科技大厂联手共创品牌,比如小康与华为的合作就是最佳案例。

因此,作为传统车企,可能一开始大家都有迟疑,都在观望。但是当时间来到2023年我们再回看,近两年国产车企对于新能源转型已经是再无疑虑了,反而是加速追赶之势,可能他们不会像BYD做得那么彻底,但是对于新能源的看法和做法绝对是 All In 的态度。

三、比特之争

尽管最近依次上市了长城枭龙和吉利银河新能源汽车,看似对于比亚迪的攻势很强,但是别看广告看疗效,到底能不能从比亚迪嘴里抢过一块大肉,先让*弹子**飞一会儿再说。

我们还是先看看比亚迪和特斯拉之间的争夺战,比亚迪是传统车企转型新能源最成功的,特斯拉类似国内新势力,属于新能源领域的全新企业,做得最成功的的。他们俩对于汽车的设计、生产、销售、迭代,就是传统车企与新势力车企两个最好的课代表。

比亚迪作为传统车企,一直标榜着降本增效。发展到现在,比亚迪在汽车领域内,坚持走全栈自研路线,几乎自己能干的他全干了,从软件到硬件,从上游到下游。

而特斯拉,是一个以技术和创新为驱动的典型代表,它打破了很多传统车企的壁垒。比如:毛豆3、y、x、s,这三款不同级别的车型,它们的三电系统直接共用,这个在传统车企几乎是不可能的。另外,就是它在制造端,一体式铸造工艺也是开了先河,而且其他车企都要跟进了。

相比较而言,显然比亚迪和特斯拉都在追求降本增效,可一个走的是传统路线,一个走的是创新路线,结果就是比亚迪平均单车利润1万RMB,特斯拉平均单车利润1万美刀(当然特斯拉还有一定的品牌溢价)。所以即使去年比亚迪创造了180万的销量,远超特斯拉130万的销量,可是两者的利润却恰恰相反。比亚迪净利160亿,特斯拉却为848亿,相差了5倍多。

当然,面对国内越来越卷的车市,特斯拉也会持续降价以保证销量和地位,这样其实留给国产车企的空间就更小了。比亚迪如此,其他车企更是,典型的就是长城枭龙和吉利银河,基本上就是贴着成本出来的,目标很明确,就是先保销量再求利润。尤其2023年开始到2025年,一定会有大量车企倒闭、被吞并,就跟当年手机大乱斗时期一样,适者生存,优胜劣汰。

四、车企造手机与手机厂造车,背后的逻辑是什么?

吉利收购了魅族,蔚来(应该)已经从0开始做自己的手机了,特斯拉也多次被爆出自己做手机。反过来,华为联手车企做鸿蒙智能座舱,小米下场造车,苹果汽车的信息多年来也是断断续续。那么,为什么车企要做手机,为什么手机厂要造车呢?

虽然大家方式不同,但是方向是一致的,追求的东西是相同的,就是用户数据。大家想想,我们大多数时间,其实都是和手机相伴的,都是和手机在产生交互的。而另外一个占用我们较长时间的,就是上下班开车时间,以及周末或节假日带家人出游时间,这又是一个相对固定有规律,且可以挖掘出很多需求和服务的场景。

所以,车厂也好,手机厂商也好,他们的目的就是尽量获取到用户从生活、到工作、再到出行的“全”场景数据,有了全场景数据,才可以更好的做好汽车的智能化和自动化,而且,重点是跟手机之间的无缝衔接与联动。尤其是车厂,他们想要快速的从功能车转为智能车,更奉行“软件定义汽车,数据决定体验”,因此不惜此时进入手机市场抢夺用户数据。

可能有人会有疑问,与其花重金造车或造手机,车厂和手机厂互相授权开放数据不香吗?是很香,但你换位思考一下,你愿意这么做吗?数据就是你的护城河,甚至是最后一道防线,你愿意把这部分内容授权给别人,自己甘愿做绿叶吗?你看看前年苹果发布完全新的Carplay,确实好评一片,甚至大家都说从此以后汽车只管提供大屏幕,剩下的交给苹果就行了。你觉得哪个车厂真的愿意这么做,就这么让自己这个堂堂的大车厂变成苹果生态中的一环,或者说被苹果“裹挟”?

所谓护城河,就是保护自己的最后一道防线,绝对不会对外授权和共享使用,当它直接对外的时候,就是决定生死的时刻。你觉得车厂会轻易把车主数据、汽车数据给到手机厂,让他们以此为基础做成自己的生态吗?反过来,你觉得手机厂愿意把用户在手机端产生的数据轻易交给车厂,让车厂来实现对于用户的全场景服务吗?

说实话,这个问题无解,所以才会有车企自己亲自造手机,手机厂亲自造车。再有就是像华为与小康这种,小康就是我情我愿的出让话语权,哪怕今年年初一度传出华为要收购它、华为要自己造车,作为弱势一方,也只是“心甘情愿”。这就是车厂和手机厂双方深度合作,随着业务的不断向好发展和壮大,一定会有一个强势方想要吃掉另一方。

这里面还有一个思路,也是我们在做智能驾驶时讨论过的一个产品思路。就是在做L3+级别的高级辅助驾驶时,一辆车上搭载的多个配套摄像头、雷达、激光等传感器,会源源不断的产生海量的音视频类数据,这些数据除了要存储,还要做数据分析,以优化智能算法模型。那这光靠汽车显然不太现实,一是车载存储空间有限,二是上传云端的话车载流量昂贵,网速还慢。这时候如果有手机配合,就会是一个好的解题思路了。我们除了可以将数据以局域网的方式传给手机,在手机端做辅助计算,还可以在手机连接WIFI的时候上传车辆数据到云端。所以,未来的智能座舱产品设计,绝不仅仅是车机端的单一设备智能,它一定是多个设备组成的一个智能生态或者说环境,这里面手机是必不可少的一环。最典型的,不论华为的鸿蒙座舱,还是最近极氪的FlymeAuto车机系统,华为手机和魅族手机都是其中至关重要的一环。

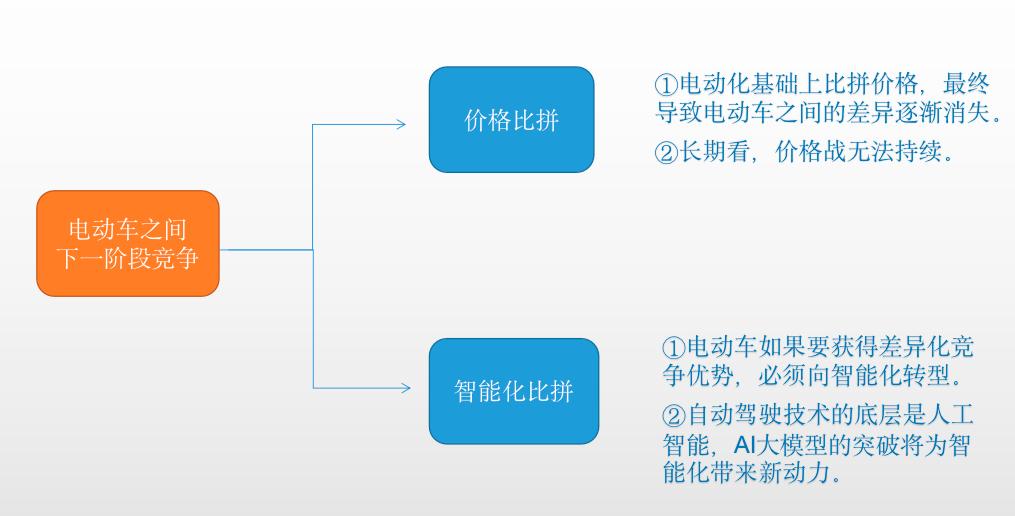

五、未来新能源汽车的竞争力究竟在哪里?

直接上图,未来新能源汽车的竞争力:短期体现在价格上;长期体现在智能化上。而智能化又分为两方面:智能驾驶和智能座舱。

其实大家都看得到,眼前各个车企都是全力的打价格战,甚至不以盈利为目的。而短期目标就是市占率,就是活下去,先活下去再谈盈利。因此,长远来看,价格战到最后一定无法持续下去,显然没有盈利你就没有投入,就无法良性发展下去。

那么,大家近3年的策略,大致就是以价保量,同时快速推进汽车智能化发展,以此拉开差异化和竞争力,以此抢占下一时间窗口的先机,抢占汽车智能化市场空缺的利润。这部分目前看,新势力们比较有优势,因为他们更懂得如何利用互联网思维设计产品和运营。国内典型的就是小鹏,一直以科技见长,除了专注高级辅助驾驶的全栈自研,同时在做的飞行汽车,机器马等科技范儿十足的产品,一开始的确给小鹏很加分,直接就给他贴上了国产特斯拉或者极客的标签,它也确实获得了大批粉丝和销量。

再比如理想汽车对于家庭用车的精准定位,蔚来汽车对于用户服务的精心打造,这都是以前在传统汽车领域想都不敢想的事儿,正式这些新势力的入局,给了大家更多的思路。因此近几年,我们看到传统车企在智能化领域、在智能座舱、在用户服务等领域,都有了长足的进步。

接下来,随着AI技术的成熟落地,随着车载芯片性能的大幅提升,随着更多车载传感器的布局,随着多设备协同技术的成熟,包括各车厂在电子电气架构上的全面革新,一个智能化的汽车时代,已经到来了。

#5月财经新势力#