1

三个利率介绍

1、LPR

LPR,即*款贷**市场报价利率,是由18家商业银行报价完成后,中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率,包括1年期和5年期以上两个期限品种。

*款贷**合同中的实际*款贷**利率=LPR+加点。

其中,加点的值可正可负,但是签订合同后,在*款贷**存续期内加点值保持不变。

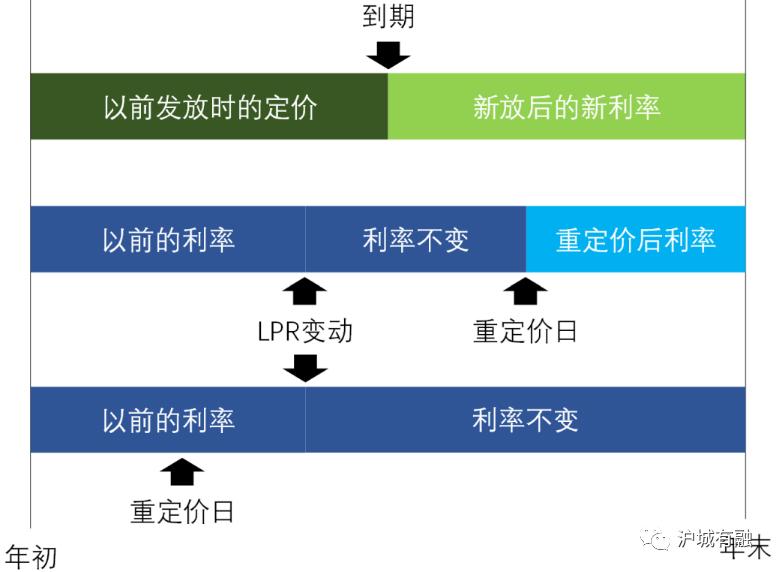

如果LPR值出现变动,将在下一个重定价周期中,以新的LPR和固定的加点值之和来计算*款贷**利息。

重定价周期,是指在实际*款贷**利率中用最新的LPR值来计算的周期,重定价周期的起止日被称为重定价日。

一般按揭*款贷**的重定价周期为一年,元旦即为重定价日,所以每年的元旦都是以最新的LPR值进行计算。

一年时间内,不论LPR变动几次,实际*款贷**利率也不会立刻发生改变,而是到下一个重定价日再进行变动。

2、新发利率

新发利率,是指央行每季度披露的*款贷**加权平均利率。

例如:银行每年都会新投放出*款贷**,其中包含银行每年净增加*款贷**金额以及上年收回的*款贷**金额。假设,今年的净增*款贷**金额为100亿元,上一年的500亿元*款贷**中有150亿元的*款贷**在今年到期,等到收回150亿元后,又要重新投放出去。

那么银行今年新发放的*款贷**总额为250亿元,250亿元*款贷**的平均利率即为新发利率。

但是新发放的*款贷**,不管是和新客户还是老客户合作,都要重新签订合同,并重新约定加点,所以加点对新发利率的影响远超LPR。

3、平均利率

平均利率,是指所有*款贷**的平均利率。该利率可以用于计算净息差、净利差、存贷利差时的*款贷**收益率。

例如:银行年初的*款贷**金额为500亿元,年末的*款贷**金额为600亿元,假设全年平均值为550亿元,将全年收到的*款贷**利息除以550亿元,就可以得到全年*款贷**平均利率。

所以平均利率相比于前两个利率来说更为复杂,但同样也更为重要,因为它决定净息差、净利差等多个指标,也意味着决定了一家银行一年的*款贷**利息收入。

2

三个利率之间的联系

LPR是由18家商业银行报价组成,这些银行都是大型银行,他们报价出来后去头去尾,将这些报价加起来后,算出平均值即为LPR。

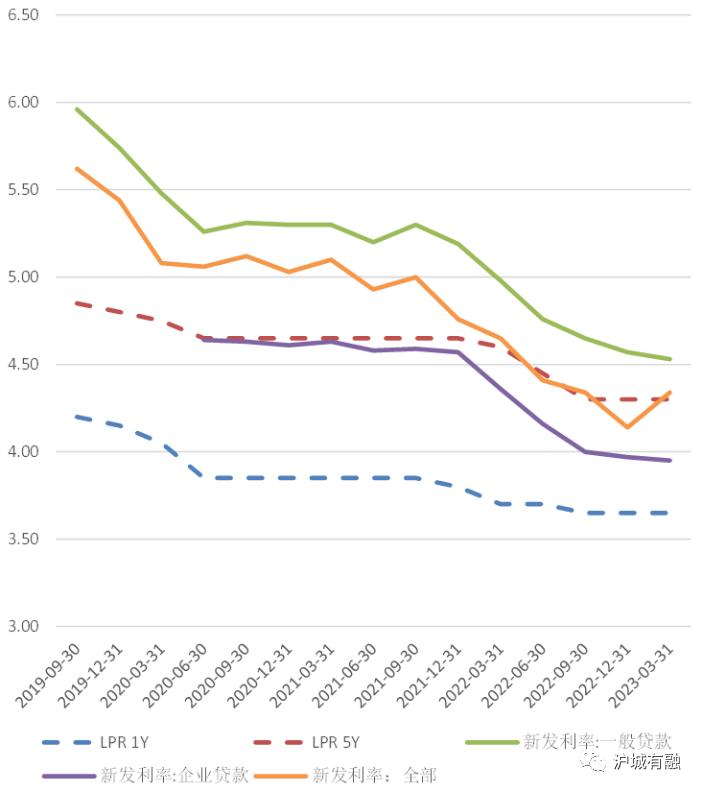

所以一般来说,LPR的变动是滞后于新发利率的。

但是通常滞后都不太明显,因为央行只披露季末月份的新发利率,而生成LPR的“最优客户”的新发利率并没有披露,所以难以核实是否存在滞后。通常,两者都是同步的,但是也存在新发利率稍领先的情况 。

接下来分析两者的幅度变化,一般情况下,LPR的变动幅度远小于新发利率的变动幅度。

LPR的波动较小是由于,为LPR提供报价的最优客户,利率相对较低,所以市场波动时,变动会相对更小。

而新发利率的波动较大是由于,整体经济下行,信贷需求减弱,但是*款贷**供给增加,导致整体定价水平回落,也就是加点变动较大。

所以,信贷市场的供需是定价的关键,LPR是定价的结果。

在得出LPR后,可以将新的LPR去影响年内未到期的存量*款贷**的实际*款贷**利率。再加上,存量*款贷**的实际利率变动又滞后于LPR的变动。所以,全部*款贷**的平均利率的变动幅度相对最小。

*款贷**利率的传导过程为:市场竞争→新发利率→LPR→*款贷**平均利率

所以,银行下一期*款贷**的平均利率的可能变化方向为:

1、先将期初*款贷**余额中区分出本期到期的*款贷**,将这部分*款贷**重新放出后,按新发利率定价,并和老的*款贷**平均利率进行比较,观察其降幅;

2、本期不会到期的*款贷**中区分出会在年内重定价的部分,考虑重定价周期、LPR降幅等因素后,估计出期内降幅;

3、本期内既不到期也不重定价的*款贷**额度,保持利率不变。

在利率下行阶段中,利率变动最大的本期到期的*款贷**,因为新发*款贷**的加点会经过供需双方的自由重新议定。

但由于整体经济较差,LPR下降时,加点也会下降,所以新发利率的回落会远超于LPR的降幅。

END