月前,新世纪资信评估发布了《江苏武进经济发展集团有限公司及其发行的公开发行债券跟踪评级报告》(以下简称《报告》),维持江苏武进经济发展集团有限公司(以下简称“江苏武进经发集团”)AA+主体信用等级,评级展望为稳定,并维持上述债券AA+信用等级。

江苏武进经发集团成立于 2007 年 7 月,注册资本 10 亿元,是常州市武进区核心的基础设施建设和国有资产经营主体。

江苏武进经发集团旅游业务主要由子公司江苏武进太湖湾旅游发展有限公司(以下简称“太湖湾旅发“”和常州市春秋淹城建设投资有限公司(以下简称“淹城建投”)负责运营,主要经营项目包括淹城春秋乐园、宝林禅寺、嬉戏谷、太湖湾露营谷等。春秋淹城旅游区于2017 年被评为5*级A**景区,嬉戏谷于2020年底获批国家级旅游度假区。

《报告》显示,2022年,江苏武进经发集团(合并口径)营业收入为50.28亿元,净利润降至2.77亿元;2020年和2021年,其营业收入分别为48.83亿元和50.25亿元,净利润分别为 3.64亿元和3.83亿元。

截至2022年末,江苏武进经发集团(合并口径)总资产增至1314.13亿元,所有者权益增至 399.96亿元,资产负债率升至69.56%,经营性现金净流入量降至-34.56亿元。

作为武进区核心的基础设施建设和国有资产经营主体,江苏武进经发集团业务范围较广,收入来源多元化。公司承担了武进区基础设施建设、供水业务运营、保障房建设及土地开发等职能;同时还从事商品房开发、文化旅游、有线电视服务、机电及车载电子设备生产销售、工程施工、劳务及服务、租赁等业务。

2020-2022年及2023年第一季度,江苏武进经发集团分别实现营业收入48.83亿元、50.25 亿元、50.28亿元和8.22亿元,收入规模维持稳定,但收入构成有所变化。

具体来看,2022年工程施工、劳务及服务、房地产销售、机电及车载电子设备销售和供水业务的收入贡献相对较大,占营业收入的比重合计达75.06%。 其中,工程施工、劳务及服务业务收入占比提升,供水业务收入占比维持稳定,而房地产销售和机电及车载电子设备销售收入明显下降。

除上述业务外,该公司文化旅游、土地整理、有线电视服务和供水管网维护等业务也对收入形成 一定补充,2022 年上述业务收入合计占营业收入的比重为10.95%。其中,土地整理业务收入受地块整理和结算进度影响大;文化旅游、有线电视服务和供水管网维护等业务运营主要受市场需求影响,2022年收入有所下降。此外,因2015年以来新开工的基建项目主要以片区开发模式实施,不再确认回购收 入,2020年以来公司未实现该业务收入。

除武进高新区和常州西太湖科技产业园区外,武进区其他区域的城市基础设施建设均由江苏武进经发集团负责,该业务运营主体主要包括公司本部及子公司常州市武进城市建设投资有限责任公司(简称“武进城投”)和常州市淹城投资发展有限公司(简称“武进淹投”,系武进城投子公司)。对于 2015 年以前开工的基础设施建设项目,业务运营模式分为两种:

(1)公司负责基础设施建设项目投融资及开发建设, 项目投资成本记入“存货”科目,项目完工后由武进区政府回购,公司确认代建业务回购收入;

(2)公司仅负责基础设施建设项目的资金筹措,将资金拨付给相应项目建设主体4,所拨付资金及融资成本记 入“其他应收款”科目,公司收到武进区政府及相关主管部门的款项后冲减账面应收款项,此类业务不 产生收入。

2015年以后开工的基础设施项目,除纳入财政预算的项目外,江苏武进经发集团按项目类型分属于道路 等基础设施项目的纳入片区开发,建设费用纳入地块一级土地开发成本,后续统一确认为土地整理收入;属于教育卫生区级新建项目由公司纳入年度经营性物业建设计划,项目建成后由区教育局、卫生 局以租赁模式向公司租赁,每年支付租金,形成公司的租赁业务收入。

由于受政策因素影响,除紫薇园疏散基地项目外,该公司其他基础设施建设项目不再确认回购收 入,故2020年以来未再实现基建业务收入。根据公司反馈,对于基础设施代建项目,武进区政府将按项目投入成本并考虑相应的融资成本拨付资金给公司,公司收到资金后冲减项目成本。

截至2023年3月末,公司2015年前开工的基础设施建设项目待回笼资金约269.67亿元,其中于存货科目核算的项目 开发成本余额约41.79亿元,由基础设施建设项目产生的其他应收款余额约227.88亿元。公司2023-2027年的回款计划如下表所示。

2015年以来,江苏武进经发集团基础设施建设业务主要采取片区开发模式。除片区开发模式下的项目外,截 至2023年3月末,公司在建的基础设施建设项目为淹西陵园提升改造项目,项目总投资0.18亿元,累计已投资0.18亿元,尚未完成竣工决算,项目建设资金全部来自财政资金。

江苏武进经发集团负责武进区中心城区土地整理业务,公司根据武进区政府每年制定的土地收储及前期开发计划,进行收储地块的一级开发。

收入确认方面,2018年以前,公司依据武进区政府返还的一定比例的土地出让收益逐年确认业务收入;2018年以来,公司土地开发转变为与常州市武进土地收购储备中心(以下简称“土储中心”)签订协议,公司受土储中心委托实施地块挂牌前的各项整理开发工作,待达到土地出让条件后,经验收移交给土储中心;土地出让后,土储中心按实际开发成本与公司结算,其 中公司开展地块整理开发的管理服务费按地块开发项目总投资额(含财务成本)的5%计取。

2020-2022年,江苏武进经发集团完成土地整理面积分别为110.78万平方米、79.69万平方米和95.89万平方米。同期,公司分别实现土地整理业务收入为2.86亿元、1.97亿元和1.90亿元,已全部收到回款。

截至2023年3月末,江苏武进经发集团在整理的土地主要为牛塘世蒂爱斯地块、竹园片区龙舫路西侧地块等, 在整理地块面积合计178.10万平方米,已投资额合计为44.68亿元,未来尚需投资4.28亿元。其中, 牛塘世蒂爱斯地块、竹园片区龙舫路西侧地块尚需投资额相对大,分别为1.75亿元和1.68亿元。

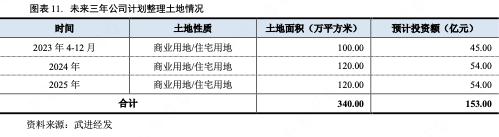

截至2023年3月末,江苏武进经发集团拟整理土地面积合计340万平方米,预计总投资153亿元。整体来看,公司土地整理业务未来投资需求较大。

江苏武进经发集团房地产业务主要由武进城投及其子公司负责运营,开发项目包括保障房和商品房。对于保障房项目,公司根据市政府确定的指导价格或者结算价格,以低于同地块普通商品房单价约10%的价格将保障性住房定向销售,销售对象主要是当地的*迁拆**安置人员及低收入人群;商品房项目则按市场价销售,毛利率相对较高。

2020-2022年及2023年第一季度,公司分别实现房产销售收入9.03亿元、 7.04亿元、5.08 亿元和0.08亿元;同期,业务毛利率分别为41.79%、45.01%、29.45%和49.65%,2022年毛利率下降主要系当期房地产销售收入主要来源于毛利率较低的保障房项目所致。

江苏武进经发集团已完工房地产项目包括长河花园、聚湖雅苑、紫缘公寓、聚缘公寓和龙德花园5个项目, 截至2023年3月末,项目累计总投资62.62亿元,总建筑面积130.02万平方米,累计已销售109.84万平方米,累计已销售金额77.14亿元,其中长河花园项目全部按照保障房性质销售,龙德花园为商品房项目,其他三个房产项目均为保障房性质但有部分房源采取市场化销售方式。

截至2023年3月末,江苏武进经发集团在建房地产项目为西江月花苑、清莲园和凤宁花苑。其中,西江月花苑项目位于武进区西太湖大道东侧,环湖北路北侧,地处常州市西太湖片区,总建筑面积9.66万平方米,计划总投资13.80亿元,累计已投资13.07 亿元,预计于2023 年6月完工;清莲园项目位于武进 区牛塘镇大通西路南侧、东龙北路西侧地块,总建筑面积为 5.41万平方米,由11栋6-11层的洋房及高层建筑组成,计划总投资7.50亿元,累计已投资5.63亿元,预计于2024年12月完工;凤宁花苑项目总建筑面积26.13万平方米,计划总投资40亿元,累计已投资24.72亿元,预计于2025年6月完工。公司在建房产项目均已开始销售,截至2023年3月末,累计已销售面积为5.98万平方米,累计已回笼资金12.55亿元,清莲园和凤宁花苑存在一定的去化压力。

2022年12月,该公司摘得5宗住宅用地,计划部分通过引入合作房企进行开发,目前尚在前期阶 段,其中长沟河1-3号地块公司计划于2023年进行开发,珠光路东侧和万科城西侧公司计划于2024年进行开发。上述地块面积共计21.96万平方米,土地总价为43.81亿元,截至2023年3月末公司已全部支付土地价款。总体看,公司房地产业务板块有较大规模的开发计划,后续房产销售受房地产市场行情影响而存在一定的销售风险。

江苏武进经发集团旅游业务主要由子公司太湖湾旅发和淹城建投负责运营,主要经营项目包括淹城春秋乐园、 宝林禅寺、嬉戏谷、太湖湾露营谷等。春秋淹城旅游区于2017年被评为 5*级A**景区,嬉戏谷于2020年底获批国家级旅游度假区。

2020-2022年及2023年第一季度,该公司下辖景点接待客流量分别为330.65万人次、366.36万人次、345.87万人次和112.47万人次;同期分别实现营业收入1.32亿元、1.83亿元、1.69 亿元和0.51亿元,业务毛利率分别为-248.75%、-145.85%、-120.28%和-96.11%,主要因嬉戏谷和春秋淹城两大主题公园的客流量尚未达到保本点的客流量,旅游区内游乐设备维护成本较高,公司文化旅游业务尚处于亏损状态。

武进区政府对江苏武进经发集团文化旅游板块的亏损实施财政补贴,2020-2022年,太湖湾旅发和淹城建投合 计获得政府补贴金额分别为9.5亿元、8.5亿元和8亿元。

截至2023年3月末,江苏武进经发集团文化旅游板块无在建项目,拟建项目为嬉戏谷景区场景建筑及游乐设备提升改造,项目计划总投资为0.3亿元。

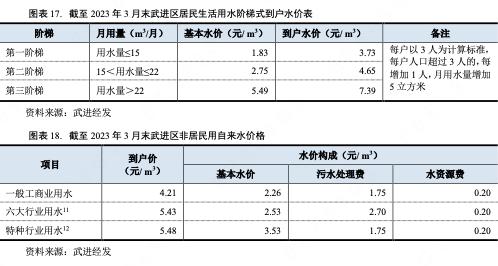

江苏武进经发集团水务业务由子公司江河港武水务(常州)有限公司10(简称“江港水务”)运营,主要负责 武进区自来水供应及供水管网维护。江港水务是常州市两大自来水供应企业之一,除负责武进区范围内的供水业务外,每年向常州通用自来水有限公司(主要负责除武进区之外的常州市其他区供水)提供约千万吨原水。目前,武进区居民生活用水到户价格实行阶梯政策,非居民生活用水到户价按行业 进行分类收取。

近年来,江港水务供水量相对稳定,水费回收率也处较高水平,水质综合合格率为100%。2020- 2022 年及 2023 年第一季度,公司城市供水分别实现营业收入2.85亿元、3.17亿元、3.22亿元和0.7亿元,收入相对较为稳定,可为公司带来持续稳定的现金流入;同期,业务毛利率分别为61.51%、59.27%、 54.41%和48.86%,公司从常州市恒湖自来水有限公司租赁管网供水,成本相对低,该板块业务的毛利率较高。

除自来水供应外,江苏武进经发集团还承担了供水管网维护业务,该业务主要由武进供水负责。2020-2022 年 及 2023 年第一季度,该业务分别实现营业收入 1.28 亿元、0.98 亿元、0.66 亿元和 0.17 亿元;同期, 业务毛利率分别为 62.96%、63.09%、83.32%和 75.19%,业务毛利率维持在较高水平。

江苏武进经发集团工程施工业务(含苗木销售,下同)由武进绿建投下属子公司常州明大建设工程有限公司 ( 简 称“ 明 大 建 设 ”)负 责 。2 0 1 9 年 4 月 ,明 大 建 设 持 有 的 建 筑 工 程 施 工 总 承 包 资 质 提 升 为 一 级 ;此 外 , 明大建设还持有建筑装修装饰工程专业承包二级、市政公用工程施工总承包三级资质。明大建设主要通过市场化竞标方式获得工程项目,采取总承办形式,业务主要集中在江苏省内,近年来不断拓展省 外业务,如安徽、上海、陕西、吉林等地区;项目类型主要为住宅类工程、工业厂房和公共建筑项目。

2020-2022 年及 2023 年第一季度,公司工程施工业务分别实现收入 12.52 亿元、12.23 亿元、16.61 亿元 和 2.12 亿元,毛利率分别为 5.23%、6.56%、7.62%和 7.61%。截至 2023 年 3 月末,公司主要已完工项 目合同金额合计 41.45 亿元,累计已收到回款 35.70 亿元。

近年来,该公司新签施工合同金额有所下降。2020-2022 年及 2023 年第一季度,公司新签订施工 项目合同数分别为 17 个、23 个、11 个和 2 个,新签合同金额分别为 25.85 亿元、11.89 亿元、10.85 亿 元和 0.15 亿元。截至 2023 年 3 月末,公司主要在手项目 11 个,合同金额 33.22 亿元,已完成投资 19.74 亿元。

江苏武进经发集团工业产品业务主要包括机电产品业务和车载电子设备业务,其中机电产品业务主要由江苏 新科科技有限公司(简称“新科科技”)和常州新科博华电子有限公司(简称“新科博华”)负责,两家 公司主要业务为加工、生产 75 寸以下的各类液晶电视;车载电子设备业务由常州市新科汽车电子有限 公司(简称“新科电子”)负责运营,主要产品包括 GPS 和行车记录仪等。

2020-2022 年及 2023 年第一季度,该公司机电产品分别实现营业收入 5.85 亿元、6.06 亿元、4.00 亿元和 0.61 亿元,2022 年收入大幅下降主要系外贸出口影响,同期毛利率分别为 9.41%、7.29%、9.20% 和 15.12%,近年公司机电产品产能利用率处于较低水平,业务整体盈利能力一般,2023 年第一季度毛 利率水平较高主要系开发的毛利率相对高的新产品交付影响。

江苏武进经发集团机电产品主要客户为日本、韩国、英国、美国等国家和地区的经销商。其中新科科技的市场 领域主要为日本、韩国等亚洲市场;新科博华的市场领域主要为欧洲、美国等欧美市场。从前五大客户 看,新科科技和新科博华客户集中度高,2022 年新科科技和新科博华前五大客户销售额占比分别为 89.33%和 77.08%。

新科科技和新科博华生产液晶电视主要原材料包括显示屏、主板、机壳、线路板、背光模组等,其 中显示屏占产品总成本的 60%左右,其供应商主要为境外公司,而主板、机壳等主要从国内采购。2022 年新科科技和新科博华前五大供应商采购额占总采购额的比重分别为 37.15%和 34.75%。

车载电子设备方面,2020-2022 年及 2023 年第一季度,该业务分别实现收入 3.67 亿元、3.77 亿元、 1.78 亿元和 0.17 亿元,受汽车行业景气度影响大;同期毛利率分别为 14.85%、4.12%、9.79%和 2.74%, 该业务毛利率水平总体不高且波动较大,主要原因一是行业竞争较为激烈,二是企业为了进一步拓展 市场,提高市场占有率和企业知名度,会对投标价格作一定的让利。

江苏武进经发集团有线电视业务由控股子公司常州市武进广播电视投资发展有限公司(简称“武进广电”)负 责,主要为向武进区用户提供有线(数字)电视网络服务。截至 2023 年 3 月末,武进广电拥有用户约 20.31 万户,累计销售和整转配发机顶盒 46.28 万台,其中用户购买第二台机顶盒 30.94 万台;数据业 务拥有个人宽带用户 3.28 万户,其中集团用户总数 465 点(户)。武进广电已形成了个人用户、企业用 户、专网用户并行发展的局面;现已组建了劳动保障网、卫生网、计生网等多个重要企事业专网。

2020- 2022 年及 2023 年第一季度,江苏武进经发集团有线电视服务分别实现营业收入 1.33 亿元、1.68 亿元、1.25 亿元和 0.37 亿元,同期毛利率分别为 22.22%、22.77%、15.45%和 22.92%,受市场需求影响而存在波动。

江苏武进经发集团业务还包括劳务及服务、资产租赁、发电等。2020-2022 年及 2023 年第一季度,劳务及服 务收入分别为 3.79 亿元、5.41 亿元、7.06 亿元和 1.93 亿元,公司劳务及服务主要由常州市武进人力资 源有限公司14(简称“武进人资”)负责,服务对象主要为武进区企事业单位,业务收入主要来自劳务 派遣和服务外包收入。

依托政府背景,武进人资在武进区内具有较为充裕的业务来源。截至 2023 年 3 月末,武进人资完成机关事业单位、企业派遣 367 家,派遣员工 9607 人。同期末,武进人资外包人员 317 人,外包单位 23 家。

此外,江苏武进经发集团本部及下属多家子公司拥有的部分房产、土地、车位可供出租,租赁资产主要分布在 武进区城区和常州新北区区域范围内,上述资产每年可实现一定规模的出租收入。

2020-2022 年及 2023 年第一季度,江苏武进经发集团资产租赁收入分别为 1.17 亿元、1.35 亿元、1.77 亿元和 0.48 亿元,公司对部分闲置 资产进行出租加上部分项目完工后用于出租,近年来公司资产租赁收入持续增长。

近年来江苏武进经发集团还从事 经营性物业开发,建设项目主要来源于教育卫生区级新建项目,项目建成后由区教育局、卫生局以租 赁模式向公司租赁,每年支付租金,年租金为项目成本的一定比例。

截至 2023 年 3 月末,江苏武进经发集团已完工经营性物业开发项目为火炬路教育培训中心、人民路教育培训中心、随园西侧西北角停车场和竹园教 育培训中心项目,建筑面积合计 16.76 万平方米,总投资额为 11.43 亿元。

截至 2023 年 3 月末,公司 在建经营性物业开发项目为西园教育培训中心项目,项目总建筑面积 6.62 万平方米,项目计划总投资 5.12 亿元,累计已投资 1.82 亿元,预计于 2024 年 7 月完工。

2020-2022 年末及 2023 年 3 月末,江苏武进经发集团负债总额分别为 813.48 亿元、855.17 亿元、914.17 亿元 和 930.60 亿元;同期末,资产负债率分别为 69.35%、68.58%、69.56%和 69.92%,财务杠杆保持在较 高水平。

从债务期限结构看,同期末,长短期债务比分别为 125.12%、103.10%、113.23%和 183.29%。 2023 年 3 月末长短期债务比大幅提升,主要系当期末部分一年内到期的应付债券 55.10 亿元在应付债 券科目核算所致,若将一年内到期的应付债券调整至流动负债,公司长短期债务比为 142.60%。

2020-2022 年及 2023 年 3 月末,江苏武进经发集团所有者权益分别为 359.52 亿元、391.78 亿元、399.96 亿元 和 400.29 亿元,呈逐年增长态势。同期末实收资本均为 10.00 亿元;资本公积分别为 294.46 亿元、 314.80 亿元、319.17 亿元和 319.17 亿元;未分配利润分别为 44.88 亿元、47.55 亿元、48.67 亿元和 48.89亿元;实收资本和资本公积合计占所有者权益的比重分别为 84.68%、82.90%、82.30%和 82.23%。公司资本公积主要来源于公司通过无偿划拨取得的子公司、财政项目拨款等,2021 年主要得益于武进区政府对公司拨款 12.69 亿元,以及武进国投对太湖湾旅发注资产生资本溢价 14.05 亿元,资本公积大幅增 长;2022 年资本公积增加主要来自武进国投对太湖湾旅发注资产生资本溢价 4.18 亿元。

刚性债务是江苏武进经发集团负债的最主要构成,2020-2022 年末刚性债务占负债总额比重分别为 94.26%、 91.79%和 85.00%。

2022 年末,江苏武进经发集团刚性债务余额为 777.04 亿元。同年末,除刚性债务外,公司负债 主要还包括应付账款、其他应付款(不含应付利息,下同)和合同负债。其中,应付账款余额为 11.25亿元,主要为应付的工程款、材料款等,余额较上年末增长 19.26%;

其他应付款余额为 104.40 亿元, 主要系与关联方的资金往来款,主要包括应付龙运建设 56.40 亿元、国经控股 13.44 亿元、江苏恒磊建设有限公司(简称“恒磊建设”)4.22 亿元、武进棚改 7.44 亿元和武进园林 5.93 亿元,余额较上年末 增长 153.62%,主要系新增对龙运建设往来款以及对恒磊建设、国经控股等往来款增长所致;合同负债 余额为 17.66 亿元,主要包括预收售房款和预收供水管网维护款等,余额较上年末增长 11.05%,主要 系预收售房款大幅增长所致。

2023 年 3 月末,主要因刚性债务增长江苏武进经发集团负债总额较上年末增长 1.80%至 930.60 亿元,同期末 刚性债务余额为 809.60 亿元,较上年末增长 4.19%,占负债总额比重为 87.00%,仍是负债最主要构成。 同期末,应付账款因工程款支付而较上年末下降 46.54%至 6.01 亿元;其他应付款因资金往来减少而较 上年末下降 10.45%至 93.49 亿元。除上述情况外,公司其他负债科目无重大变动。

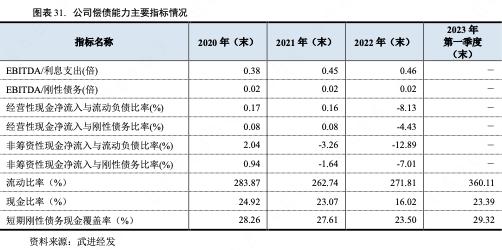

2020-2022 年末及 2023 年 3 月末,江苏武进经发集团刚性债务余额分别为 766.76 亿元、784.96 亿元、777.04 亿元和 809.60 亿元,公司已积累较大规模的刚性债务;同期末,股东权益与刚性债务的比率分别为 46.89%、49.91%、51.47%和 49.44%,股东权益对刚性债务保障程度处于较低水平。

从刚性债务期限结 构来看,2020-2022 年末江苏武进经发集团短期刚性债务余额分别为 318.59 亿元、351.75 亿元和 292.22 亿元,占刚 性债务的比重分别为 41.55%、44.81%和 37.61%,短期债务占比较高。

从融资渠道看,江苏武进经发集团刚性债务主要来自发行债券、金融机构借款(包括银行、信托、租赁和小额 *款贷**公司等借款)和应付票据。2023 年 3 月末,上述三类债务余额分别为 368.05 亿元、416.14 亿元和 20.17 亿元。金融机构借款中银行借款和非银借款余额分别为 361.84 亿元和 74.30 亿元,非银借款规模 较大。

从融资成本看,江苏武进经发集团金融机构借款中短期借款成本主要集中在3%-5%区间内,中长期借款成本 主要集中在 4%-6%区间内。

从借款类型来看,江苏武进经发集团金融机构借款主要为保证借款、信用借款和抵押借款,其中保证借款主要担保方为江苏先行控股集团有限公司、江苏先行建设有限公司、常州滨湖建设 发展集团有限公司等武进区域内国企以及公司本部对下属子公司担保;抵押借款主要抵押物为公司持有的土地使用权及房产。

截至2023年5月末,江苏武进经发集团合并口径已发债券待偿本金余额为 351.55 亿元,目前还本付息情况正常。从发行主体看,公司本部及子公司武进绿建投、太湖湾旅发和淹城建投待偿本金余额分别为226.3亿元、48.95亿元、50.3亿元和26亿元。

2020-2022年及2023年第一季度,江苏武进经发集团营业收入现金率分别为99.16%、114.46%、77.95%和124.70%,主要受房地产销售收现和收入确认时点不匹配而存在波动,其中 2021 年主要受预收西江月 花苑购房款大幅增长影响,营业收入现金率较高。

同期,江苏武进经发集团经营活动产生的现金流量净额分别为0.60亿元、0.61亿元、-34.56 亿元和-1.34亿元, 2022年主要因公司经营收现减少叠加房地产项目拿地支出 大幅增长,经营性现金流转为净流出状态。

江苏武进经发集团投资活动产生的现金流量主要反映公司对外投资、购买理财产品、财政项目资本金拨付、 工程项目收支及往来借款收支情况,2020-2022年及2023年第一季度,公司投资活动产生的现金流量净额分别为6.47亿元、-13.37亿元、-20.2亿元和-5亿元,2021 年以来主要受项目投资支出及往来借款净流出增加影响,投资活动产生的现金流转为净流出状态。2020-2022年及2023年第一季度,公司筹资活动产生的现金流量净额分别为-36.03亿元、26.38亿元、24.44亿元和26.01亿元。

2020-2022年末,江苏武进经发集团资产总额分别为1173亿元、1246.95亿元和1314.13亿元,公司总资产呈逐年增长态势且规模较大。公司资产以流动资产为主,2022年末,公司流动资产总额为1165.32亿元,占资产总额的比例为88.68%,主要由货币资金、其他应收款和存货构成,上述科目余额占流动资产比重分别为5%、48.38%和44.32%,合计占比为97.7%。

2022年末,江苏武进经发集团货币资金余额58.27亿 元,较上年末下降34.81%,其中使用受限的货币资金余额为25.05亿元,主要系银行承兑汇票保证金、 受质押的定期存款和其他保证金等,受限规模较大;

其他应收款余额563.76亿元,其中应收江苏省武 进太湖湾旅游度假区管理办公室、武进区财政局、春秋淹城管理办、绿锦建设和武进区住建局的往来款、项目资金及分摊利息等分别为142.39亿元、123.33亿元、53.51亿元、42.03亿元和41.83亿元, 余额较上年末增长4.74%;存货余额516.49亿元,主要为开发成本504.12亿元,开发成本主要系城市 基础设施建设项目和土地整理成本、开发用土地使用权等,随公司项目建设推进,存货余额较上年末增长 13.76%。

2022年末,江苏武进经发集团非流动资产总额148.81亿元,以其他非流动金融资产、投资性房地产、固定资 产和无形资产为主,上述科目余额占非流动资产的比重分别为17.01%、12.20%、55.62%和5.62%,合计占比为90.45%。其中其他非流动金融资产余额为25.31亿元,为以公允价值计量且其变动计入当期损益的金融资产,主要包括对常州市致优纾困企业管理合伙企业(有限合伙)投资18.44亿元;投资性房地产余额18.15亿元,主要为房产和土地使用权,较上年末增长31.3%,主要系当年竹园教育培训中心和随园西停车楼转入所致;固定资产余额为82.77亿元,较上年末基本持平,主要包括房屋及建筑物、管网设备和机器设备。

2023 年 3 月末,江苏武进经发集团资产总额为 1330.89 亿元,较上年末增长 1.28%,其中货币资金较上年末增 长 24.34%至 72.45 亿元,以理财产品/结构性存款为主的交易性金融资产较上年末下降 56.86%至 4.40 亿元;其他资产构成较上年末未发生其他重大变化。

2020-2022 年,江苏武进经发集团分别实现营业毛利 6.74 亿元、8.12 亿元和 7.10 亿元,业务毛利率分别为 13.81%、16.16%和 14.13%,呈波动态势。公司营业毛利来源较为分散,2022 年房地产销售、供水、工 程施工、劳务及服务和其他业务的毛利贡献相对大。

2020-2022年,江苏武进经发集团房地产销售分别实现毛利3.77亿元、3.17亿元和1.5亿元,占营业毛利的比重分别为55.95%、39.03%和21.05%,呈下降态势,目前 在建项目较少,但有较大规模土地储备,后续业务毛利实现受新项目销售和盈利表现影响大;

同期,供水业务毛利分别为1.75亿元、1.88亿元和1.75亿元,占营业毛利的比重分别为26%、23.12%和24.64%,该业务毛利率较高且收入较为稳定,是公司营业毛利的稳定来源;工程施工、劳务及服务和其他业务对毛利形成重要补充。

此外,因运营维护等固定成本较高,以及近年市场环境影响,江苏武进经发集团文化旅游业务持续大额亏损,2020-2022年业务毛利分别为-3.28亿元、-2.68亿元和-2.03亿元,但该业务可获政府补贴。

江苏武进经发集团期间费用(含研发费用,下同)规模较大,2020-2022年分别为11.17亿元、11.95亿元和11.25亿元,期间费用率分别为22.89%、23.77%和22.37%,期间费用对毛利形成较大侵蚀。此外应收款项坏账损失对公司盈利形成一定负面影响,2021-2022年信用减值损失分别为-0.82亿元和-1.51亿元。

江苏武进经发集团持续获得较大规模政府补助规模,2020-2022年分别为9.83亿元、9.33 亿元和8.45亿元,同期公 司分别实现利润总额4.94亿元、4.87亿元和2.56亿元,实现净利润3.64亿元、3.83亿元和2.77亿元。

2023年第一季度,江苏武进经发集团实现营业毛利0.99亿元,期间费用为2.37亿元,期间费用率为 28.87%, 费用水平仍高;但同样得益于当期获得大额政府补助2.08亿元,公司实现净利润0.36亿元,较上年同 期增长6.77%。

江苏武进经发集团EBITDA主要来源于利润总额、列入财务费用的利息支出和固定资产折旧,2020-2022年分别为17.38亿元、18.54亿元和14.75亿元,2022年下降主要系利润总额和固定资产折旧下降幅度较大所致。

江苏武进经发集团已积累较大规模的刚性债务,EBITDA对利息支出和刚性债务的保障程度处于较低水平, 2022年EBITDA对利息支出和刚性债务的覆盖倍数分别为0.46倍和0.02倍。

从资产流动性来看,2020-2022年末及2023年3月末,江苏武进经发集团流动比率分别为283.87%、262.74%、 271.81%和360.11%,流动性指标表现尚可,但公司流动资产中存货和其他应收款占比高,存货以土地资产和基础设施建设项目成本为主,其他应收款中应收项目结算款占比较高,公司资产实际流动性较弱。同期末,现金比率分别为24.92%、23.07%、16.02%和23.39%,短期刚性债务现金覆盖率分别为28.26%、27.61%、23.50%和29.32%18,考虑到近年来公司货币资金中保证金等受限资金占比较高,可动用资金对即期债务偿付保障程度较低,即期债务偿付压力较大。

受限资产方面,截至2023年3月末,江苏武进经发集团受限资产账面价值合计112.56亿元,占资产总额的8.46%;其中货币资金受限金额为19.56亿元,占当期末货币资金总额的比例为 27%,系应付票据及借款保证金;用于抵押*款贷**受限的存货、投资性房地产及无形资产中土地使用权、投资性房地产及固定资产中房屋分别为49.64亿元、31.46亿元和11.89亿元。公司受限资产规模较大,且对货币资金占用较多,对资产流动性造成一定影响。

截至2023年3月末,江苏武进经发集团合并口径对外担保余额为171.28亿元,担保比率42.79%,公司担保对象主要为武进区内地方国有企业,担保对象共计45家,较为分散,其中对龙运建设和常州市武进交 通产业发展有限公司的担保余额相对大,分别为64.89亿元和17.31 亿元,占比在10%以上。

总体来看,江苏武进经发集团对外担保规模大,且公司对铭联轨交提供担保的一笔*款贷**1402.42万元因铭联轨交财务指标不满足银行系统要求而被列入关注类,存在一定的担保代偿风险。

作为常州市武进区核心的基础设施建设和国有资产经营主体,江苏武进经发集团可获得当地政府在资产和资 金划拨、财政补贴等方面的持续有力支持。公司资本公积主要来源于公司通过无偿划拨取得的子公司、 财政项目拨款等,2020-2022年末资本公积分别为294.46亿元、314.80亿元、319.17亿元,呈逐年增长态势;2020-2022年,公司分别获得大额政府补助 9.83亿元、9.33亿元和8.45亿元。

江苏武进经发集团与多家银行保持了良好的合作关系,具有较强的外部融资能力,融资渠道较为通畅。截至2023年3月末,公司已获得的综合授信额度为435.17亿元,其中尚未使用的额度为31.56亿元。