在地产哑火、经济面临下行挑战的严峻时刻,中国消费金融正在迎来大发展的春天,“剁手*党**”们也终于有了可以大展身手、为国分忧的机会。

消费金融ABS规模年底爆增

9月20日,新华社发文《*党**中央国务院:鼓励消费金融创新 规范发展消费信贷》,其中提出进一步提升金融对促进消费的支持作用,鼓励消费金融创新,规范发展消费信贷,把握好保持居民合理杠杆水平与消费信贷合理增长的关系。鼓励保险公司在风险可控的前提下,为消费信贷提供融资增信支持。

微妙的是,政府赶在了一年一度的“双十一”电商购物节来临前发声,力挺消费金融的意图明显。

10月22日,厦门金美信消费金融有限责任公司在厦门正式开业,这是两岸首家合资消费金融公司,也是全国第23家开业的持牌消费金融公司。

厦门金美信消费金融有限责任公司是由台湾地区“中国信托商业银行股份有限公司”、厦门金圆金控股份有限公司、国美控股集团有限公司联合成立,注册资金5亿元。其中,中国信托商业银行出资1.7亿元,占比34%;厦门金圆金控出资1.65亿元,占比33%;国美控股出资1.65亿元,占比33%。

更多的利好接踵而至。10月22日,上交所官受理了中金花呗2018年授信付款资产支持专项计划和中金借呗2018年消费*款贷**资产支持专项计划,共涉及金额160亿元。商评君注意到,10月19日,上交所刚受理了拟发行金额80亿元的德邦花呗授信付款资产支持专项计划。

10月18日,捷信消费金融有限公司(以下简称“捷信”)成功发行“捷赢2018年第三期个人消费*款贷**资产支持证券”,发行规模30.14亿元。

值得注意的是,截至本期发行结束,捷信已成功发行9单资产证券化产品,发行金额总计223亿元,在持牌消费金融公司中排名第一。

资料图片来自CNABS

8月8日,银行间市场清算所(简称:上海清算所)官网显示,“北京京东世纪贸易有限公司2018年度第一期资产支持票据(债券通)”成功发行,规模合计10亿元,底层资产为以京东白条应收账款。

可见,在政府大力支持之下,消费金融机构正加大募资力度,储备粮草,为剁手*党**们提供足够的资金支持。可以预见,今年“双十一”,消费金融机构又将迎来一个发展里程碑。

从过往数据看,下半年尤其是年末,是消费金融ABS的发行高峰期。今年,“双十一”加上政策刺激,消费金融资产证券化规模有望在年底暴增。

商评君还注意到,国务院上一次明确提出促进消费金融发展是在2015年。

2015年11月23日,国务院公布《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》。意见提出鼓励金融产品创新,支持互联网金融创新发展,强化普惠金融服务,打造集消费、理财、融资、投资等业务于一体的金融服务平台。意见还明确提出,支持发展消费信贷,鼓励符合条件的市场主体成立消费金融公司,将消费金融公司试点范围推广至全国。

这一政策快速刺激了消费金融的大发展。2016年后,监管部门批准新设10家消费金融公司,其中多家有互联网巨头背景。据艾瑞咨询统计,2015年到2017年,中国互联网消费金融放贷规模分别为1183亿元、4367亿元和43847亿元,实现了3年40倍的爆炸式增长。

消费金融ABS规模仅次于住房*款贷**

众所周知,目前从事消费金融业务的机构包括银监系统银行、信托、持牌消费金融公司、互联网电商、持牌互联网小贷、融资租赁公司、网贷机构(P2P)等。

而消费信贷机构普遍存在较强的资金需求,对持牌机构来说,可以通过自有资金、引入银行资金、同业拆借等方式解决,但对新兴的互联网电商、金融科技公司来说,资金短缺一直是困扰消费金融发展的主要瓶颈。近3年来,消费金融资产证券化产品(ABS)的常态化发行,为消费金融机构迅速扩大市场规模有着重要贡献。

虽然2017年12月,国家互金整治办发布了整顿现金贷业务的通知 (即“141号文”),明确规定ABS不得出表,为消费金融业务设置了放贷杠杆。

但中国资产证券化网统计数据显示,消费金融ABS仍保持快速增长。信贷资产证券化业务目前已占市场总规模的1/3。2018年,资产证券化产品发行总数为569支,规模总计12789亿元,其中信贷资产证券化产品98支,发行规模为5942亿元。

截至2018年10月,资产证券化产品未清偿总数1569支,未清偿总额23055亿元,其中信贷资产证券化产品未清偿金额8480亿元。

资料图片来自CNABS

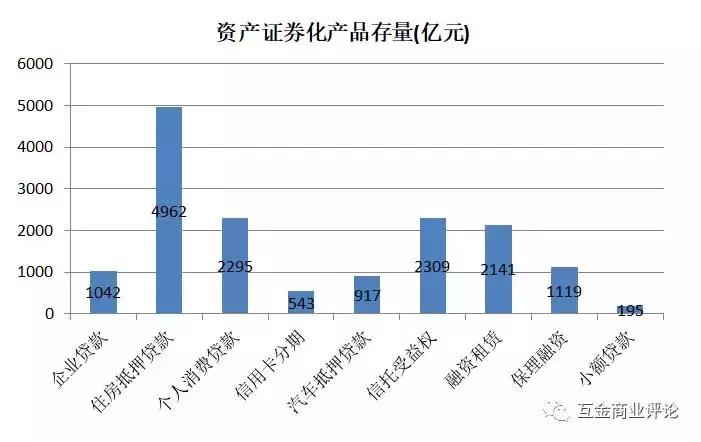

从产品类型看,截至2018年10月,资产证券化产品存量中,住房抵押*款贷**仍然规模最大,为4962亿元,其次分别是信托受益权2309亿元,个人消费*款贷**2295亿元,位居第三位;保理融资1119亿元,排名第四;企业*款贷**1042亿元,位居第五;汽车抵押*款贷**917亿,信用卡分期543亿元。

因此,整体来计算,消费金融资产证券化产品存量已经成为仅次于住房抵押*款贷**的第二大类

资料来源于中国资产证券化网站

蚂蚁京东存量占9成

从不同机构发行情况看,近年来,持牌金融机构和互联电商、金融科技公司,尤其是以蚂蚁金服和京东金融为代表的电商系,已经成为消费金融ABS发行的主力军。互金商业评论不完全统计,过去两年,蚂蚁金服、京东为代表的互联网公司发行ABS总规模超过5500亿。

先来看看蚂蚁金服,近两年,蚂蚁金服旗下小贷公司主要通过上交所和深交所发行各类资产证券化产品,其底层资产主要为花呗和借呗。

据互金商业评论不完全统计,德邦借呗从2016年9月至2018年9月在上交所累计发行52期资产支持专项计划,累计规模1695亿元,其中,截至10月23日未到期金额385亿元。德邦花呗在上交所累计发行资产支持专项计划60期,累计规模1916.6亿元,截至10月23日,未到期金额439.3亿元。

此外,中金花呗2017年12月至2018年8月在上交所累计发行资产支持专项计划16期,累计金额440亿元;光大花呗2018年6月至7月在上交所累计发行4期资产支持专项计划,累计金额 80亿元。

此外,2018年,蚂蚁借呗还通过德邦在深交所发行了3期资产支持专项计划,蚂蚁花呗通过中信证券发行了两期资产支持专项计划,累积融资75亿。

2016年,为了给“剁手*党**”提供资金支持,蚂蚁金服通过德邦发行了一期花呗购物节资产支持专项计划,规模为40亿元。

京东在资产证券化方面同样不遗余力。据互金商业评论不完全统计,2016年—2018年,京东金融通过上交所发行供应链金融保理ABS累计融资100亿元人民币。在深交所,京东通过京东白条应收账款债权、京东金条和京小贷信托受益权发行资产支持专项计划,累计融资217亿元。

2017年2月和2018年8月,京东还依托京东白条发行了两期资产支持票据(ABN),合计融资规模25亿。这意味着京东在互联网消费金融资产ABS的常规融资方式之外,又开辟了一条新的融资渠道。

除了蚂蚁金服和京东外,其他互联网公司也有涉足ABS融资。例如,百度有钱花2017年5月和9月在上交所发行了两期ABS,合计融资12.5亿元,目前均已到期。

唯品会2017年2月到2018年6月,在上交所发行3期ABS,累计融资12.35亿元,目前第二期和第三期尚未到期。

小米公司从2016年12月至2018年1月先后发行5期小米小贷资产支持专项计划,累计规模38.2亿。

链家地产旗下的自如租房从2017年9月至2018年5月先后在上交所发行4期房租分期信托受益权ABS,累计规模12.32亿元。

汽车金融方面,2017年以来,腾讯、百度和京东共同投资的汽车互联网交易平台易鑫集团在上交所至少发行了150多亿元的ABS产品。

2018年6月,互联网旅游电商携程在深交所发行了总额为3.1亿元的携程拿去花资产支持专项计划。2017年7月,去哪儿网“拿去花”在上交所发行了1.8亿元的消费分期资产支持专项计划。

P2P公司方面,2016年4月,宜信旗下的宜人贷发行了总额为2.5亿元的中金-宜人精英贷信托受益权资产支持专项计划,期限为35个月。

和互联网公司相比,持牌消费金融似乎在发行ABS方面不太积极。截止到10月底,今年只有捷信消费金融有限公司发行了3期个人消费*款贷**资产支持证券,总计规模约100亿。到目前为止,捷信累计发行了223亿元的消费*款贷**资产证券化产品,在持牌消费金融公司中位居第一。

持牌机构不爱发ABS,主要原因还是监管。除了“141号文”要求并表,降杠杆的限制外,监管还要求持牌消费金融公司必须满足3年经营期限后,才可以发行ABS。而在目前获批的26家机构中,只有13家是2015年10月之前获牌的,因此能满足条件的没有几家。