#2月财经新势力#

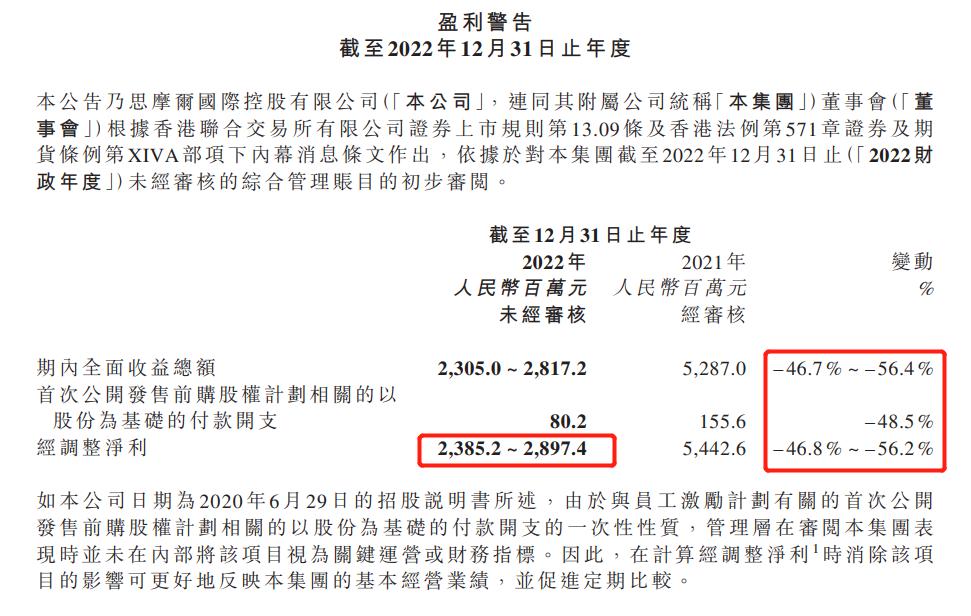

上周思摩尔发布了盈利预测,简单来说,就是2022年的经调整利润约为24到29亿之间(这上下限之间的差距也够大的),与2021相比下降了约一半。

对于思摩尔来说,过去的一年并不太平,先是果味的*子烟电**被禁,后是*子烟电**的税负与传统*草烟**看齐。

然而最要命的还是,越大的厂家受的监管越严重,所以在国内,小厂家生产的可乐杯和奶茶杯等可以抽一个月左右的新型*子烟电**层出不穷。

很多习惯了果味的消费者发现,自己原本抽*子烟电**的起因就是被丰富的水果味吸引,原来只能靠囤货来打发最后的欢乐,以后想抽*子烟电**只有*草烟**味可以购买。

结果却是压根不用更换口味,有需求,自然会有人生产对应的产品,只是其产品没有以前那么光明正大而已。

也许,只有在某些部门发现自己收的税一年不如一年的时候才会发奋图强,加强监管力度吧。

只是这天不知道什么时候才能到来, 所以不确定性相当大,对应的投资者也承受相当的等待。

可万一这个时候,其他行业已经涨上天了怎么办?毕竟其他公司已经从谷底开始反弹了。

国外部分一样难以捉摸,先是大客户合建生产线,专线专用。

对于思摩尔来说虽然降低了投资风险,可是在生产线建成试用并正式投产后,也只能接受更低的毛利率。

看看思摩尔为了35亿结构性存款一次次发公告,并不像缺钱的企业,也找不到更合适投资的地方,所以这生产线的合建恐怕更是无奈之举。

另外就是低毛利的一次性雾化的产品的增量,这个是真的不理解,这些昂撒人嘴上整天叨叨,说好的环保呢?

最让人尴尬的一点就是, 陶瓷芯无论一次性还是可更换上并没有表现出比棉芯更好的一面。

说到底陶瓷芯这个护城河从头到尾,真的存在吗?

而且,比亚迪这样稍微有点技术的企业,都可以随意插一脚进来,既相对棉芯没有碾压的优势,又在陶瓷芯上的专利墙被突破。

最后,在预测净利润为24到29亿的时候,2022年的研发费用可是超规模的10亿,投入巨资研发的医疗雾化能不能开花结果呢?

毕竟如果打个疫苗之类,每个人都在家里吸上几口就可以解决问题,而不是去医院排队拿号那么麻烦。

结论仍然是不确定。

因为有太多的医疗器械厂商盯着这块肥肉,一个做*子烟电**的,如果开辟第二曲线去做雾化*麻大**,属于正常的开枝散叶。

可如果要做雾化医疗,又有多少不熟悉的认证和试验?又要拿多少营销费用来让医生接受这种东西?

就算一切顺利,能止住还是加剧现在毛利/净利下滑的趋势吗?

所以,国内要等,国外不确定,医疗不确定,这样的思摩尔,还有引以为傲的护城河吗?

如果觉得本文内容对你有帮助,可以点赞+关注,我会持续分享一些自己的见解,但是请保持独立思考,不要以此为投资依据。