文章来自微信公众号:“今日苏州楼市”。

近日,苏州某楼盘“零首付”购房火了。

不仅零首付,还拎包入住,引发全网的热评:

1:售楼处这样辩解

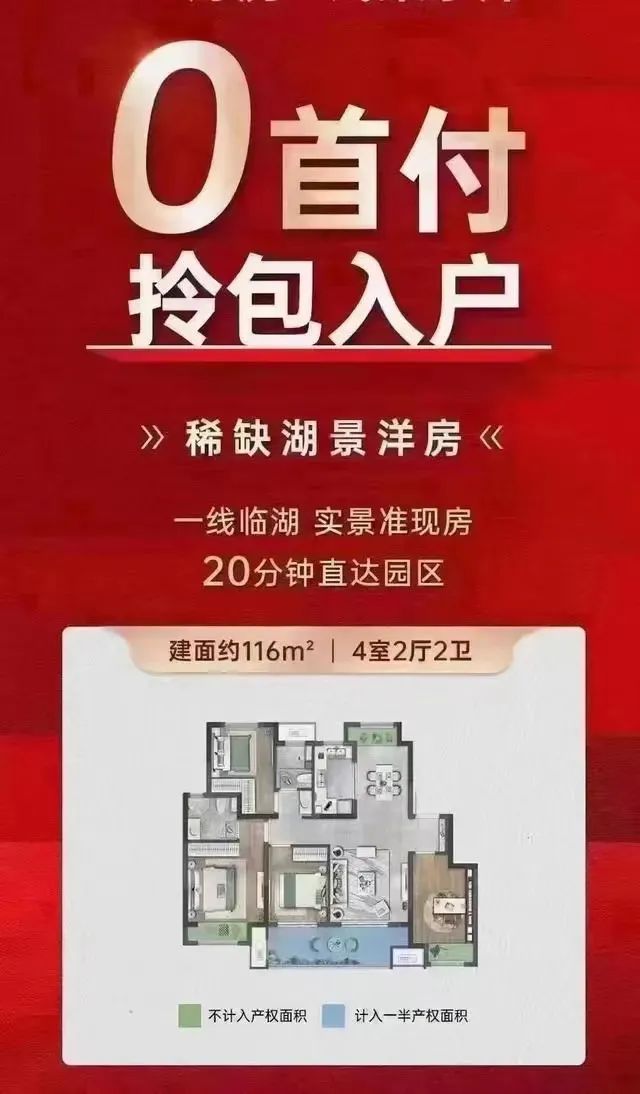

该项目位于苏州市阳澄湖镇。

销售称:并不是不需要付首付,而是需要借*款贷**付首付!

“购房者自己向银行申请装修贷,此类*款贷**期限一般不超过5年,通过装修贷来抵首付款,但能否批下来、具体能贷到多少,仍要视申请人征信等情况而定。部分有购房需求但短期筹不齐首付款的,可通过这种方式实现变通。”

“在售房源不多,只有几十套了,目前可享受零首付的房源仅限于116平方米这个户型。我们在售的房源可以说是准现房,项目今年5月即可交房,在当前的市场情况下,准现房较期房让人更放心。”

显然,只是撬动更多的杠杆。

首付贷,一个可怕的名称。

2:首付贷的可怕之处

首先,上述销售提及的装修*款贷**充当首付款,不合规的。

住建部、国家发改委、央行、银监会、工业和信息化部、国家税务总局、国家工商总局下发的《关于加强房地产中介管理促进行业健康发展的意见》中,针对首付贷问题,七部委表示, 不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务, 不得向金融机构收取或变相收取返佣等费用。

也就是说,利用这种手段买房,它是违法的。

其次,一般利用这种方式买房的客户,首付不足,还款能力也一般,这样既要还首付的*款贷**,又要还房子的*款贷**,压力可想而知。

这类借助互联网金融的模式“加杠杆”进行购房的方式,和当年美国的“次级*款贷**”真是如出一辙,极大加大了房地产金融风险。比如300万的房子,首付30%就是3.3倍的杠杆,而0首付就是空手套了300万出来,这个杠杆率无法计算,但远远超过了美国次贷之前的杠杆率。

3:为啥会出现“零首付”?

三个条件:

(1)房子不好卖;

(2) 购房者首付不足;

(3) 银行资金充足;

这三个条件缺一不可。

房子好卖的时候,开发商不光不提供首付贷,而且对付款要求很高,这种情况只会出现在市场低迷的时候。

*款贷**都是有利息的,一般客户也不会轻易选择这款产品。

显然,这是售楼处和银行一起想的招数,房贷是银行比较优质的客户,随着房地产近两年的低迷表现,商业银行的资金比较充裕,促进资金的流转,是他们现在愿意干的事情。

最后说一下,这种时间最好别干,不然丢了苏州的颜面。

关注公众号【今日苏州楼市】,了解更多苏州楼市信息!