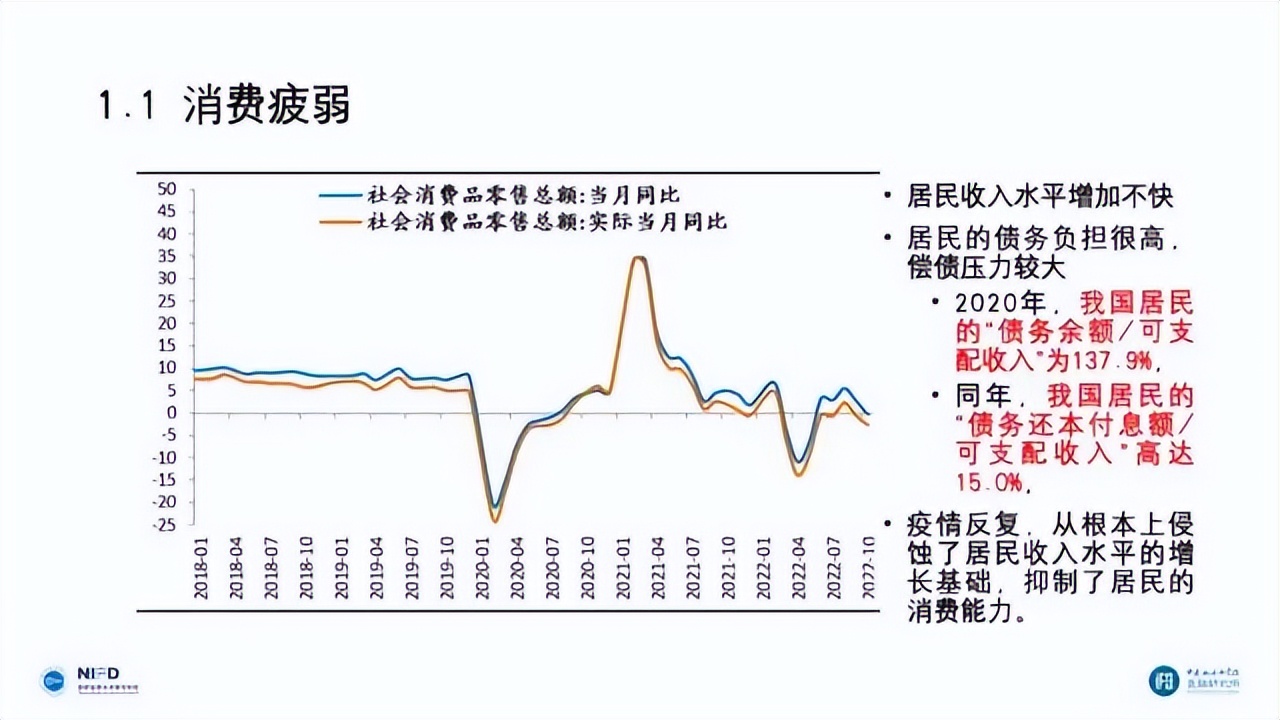

2023年2月4日,中国社科院专家、经济学家李扬在一次论坛中指出,中国居民的负债太高了。李扬称“2020年,我国居民的‘债务余额/可支配收入’为137.9%,同年,我国居民的‘债务还本付息额/可支配收入’高达15.0%。而美国的数据分别为95%和7.5%。也就是说,我国居民赚100块钱,要拿出15块还债,有一些购房者可能要超过50%。”

我国居民挣100元,有15元要拿来还债,更严重的,对于一些购房者来说,甚至50元都要拿来还债,这样的债务率确实太高了。

高企的负债率除了影响居民的生活消费和经济的复苏外,还会直接影响国民的幸福度。

根据李扬的说法,我国居民消费增速下降的原因有三个:

1、居民的收入水平增速不快。

2、居民的负债率过高,偿还*款贷**的压力比较大。

3、由于此前疫情反复出现,对经济影响比较大。

其中,前两个原因是导致居民不敢消费的主要原因,通俗的说,就是没挣到钱、还欠着钱,因此不敢花钱。

我国的老百姓热衷于存钱,储蓄率高达46%,远高于世界储蓄率29%的平均水平。但是,近年来,国内居民的负债率也在快速攀升,根据统计,到了2022年,我国居民负债总额超过了200万亿,人均负债达到了14万。

我国居民从储蓄到负债经历了什么?

第一、高额的房贷

根据央行发布的数据,2022年末,我国个人住房*款贷**余额38.8万亿元,同比增长1.2%,增速比上年末低10个百分点。

我国有2亿房奴。

由于房价高企不下,一线城市房子动辄500万一套起步,二三线城市房子要一两百万一套,现在很多年轻人买房子都是“掏空六个钱包”,因此,除了2亿房奴外,还有2亿人在一起还贷,导致,近4亿人担负房贷。

平均下来,每人负债达9万元。

第二、创业负债

在近年来,掀起了一股大众创业的潮流。很多人选择抛弃工作去创业,但是,创业的失败率却超过了90%。

创业是需要本钱的,不仅仅需要本钱,而且还要失去原来的工作收入。

举个例子,如果一个创业者在创业前年收入是30万元,创业之后,需要启动资金100万元,这样每年首先就先损失掉30万元的收入,还需要投入100万的成本,假设创业时间是2年,那么就需要投入的成本共计160万元。

这样的成本,不是一般人能够承受的,但是,大部分创业者都是失败的,成本也就转化成了负债。

第三、超前消费

2021年,中银消费金融联合时代数据推出《当代青年消费报告》有数据称“90后”在消费贷中的占比高达49.3%。也就是说,消费贷中,年轻人的占比已经达到了一半。

受到消费主义风气的影响,年轻人的消费观念和消费方式发生了巨大的转变,“超前消费”已经成为年轻人的主流消费方法。

所谓“超前消费”就是寅吃卯粮,这个月借各种呗、信用卡,下个月有了收入再还上,就这样来回循环。

2021年《中国养老前景调查报告》显示,年轻人每月储蓄金额平均1624元。年轻人的收入与消费和负债已经不成正比。

“超期消费”已经成为年轻人负债的主力。

第四、家庭突发情况

这类的情况现在也比较常见。比如,高价的彩礼、突发疾病、突生变故等情况的出现,也会使家庭陷入负债的情况。

以及,年轻人突然失业,收入降低等情况,导致一些信用逾期,使负债增加等情况,也屡见不鲜。

除了上述原因外,导致我国居民负债率过高的原因还有:收入的下降、通货膨胀等原因。总之,负债率过高,已经严重影响了国民的幸福度,对经济复苏、消费增长来说,都是一个最大的绊脚石。