还有几天,2022年就要翻篇了。每年到这个时候,我们都想回顾过去,展望未来。今天首先为大家带来“土拍篇”。

随着12月15日广州今年最后一轮集中供地的结束,2022年广州土拍落下帷幕。据统计,2022年广州全年成功出让约48宗宅地,成交金额约1221.43亿元,相比去年,均有较大幅度的下降。

广州历年成交宅地数量

回顾这一年的广州土拍,底价成交、国企央企兜底成为土拍的主旋律。2022年的广州土拍市场究竟经历了什么?

01

土地市场“寒意”明显 底价成交

2022年的广州土拍,“平淡”两字贯穿了一整年。其中,很明显能感觉到土地市场“寒意”的一个标志便是“底价成交”。

今年广州进行了四轮的集中供地,成功出让的48宗宅地中,溢价成交的地块9宗,其余均为底价成交。

2022年溢价成交宅地

第一批供地18宗,成交17宗,揽金341亿元,两宗溢价成交,分别是荔湾区的金桥二期地块(溢价10%)、白云区的空港大道中东侧AB2904003地块(扣除自持,溢价15%)。

第二批供地14宗,成功出让11宗,总揽金209.6亿元,四宗溢价成交。天河燕塘地块三、荔湾南岸路地块溢价率均超过10%。其中天河的燕塘地块三吸引了越秀、保利、中海、华发、珠江实业等房企竞拍,竞价45轮,到达封顶价811933万元,折合楼面价50842元/㎡(扣除无偿移交安置房),溢价率15%,需要通过摇号确定竞得人,最终越秀地产成为了“幸运儿”。

燕塘三地块出价记录

燕塘地块三的受追捧,一度让人看到了市场恢复的信号。然而,“冰冻三尺非一日之寒”,几宗靓地的火热,还是代表不了大的走势。

第三批供地20宗,两宗停止出让,最终成交15宗,成交总价约479亿元。此次供地,除海珠的两宗地块出现溢价外,其余地块均以底价成交。

第四批供地在12月中进行公开出让,本轮推出的6宗地块,5宗成功出让,1宗流拍。保利自己“鲸吞”总价95.6亿元的天河中铁物流园地块。

02

国企、央企“唱主角” 民企鲜见露脸

正如大家所知道的那样, “缺钱”是大部分民企开发商普遍存在的现状,所以它们通过公开招拍挂拿地的需求没那么强烈,又或者可以换句话说,没有那样的条件去竞拍。

所以,在2022年的四次集中供地中,基本毫无意外地,“清一色”国企、央企参与竞拍拿地,民企鲜见露脸。

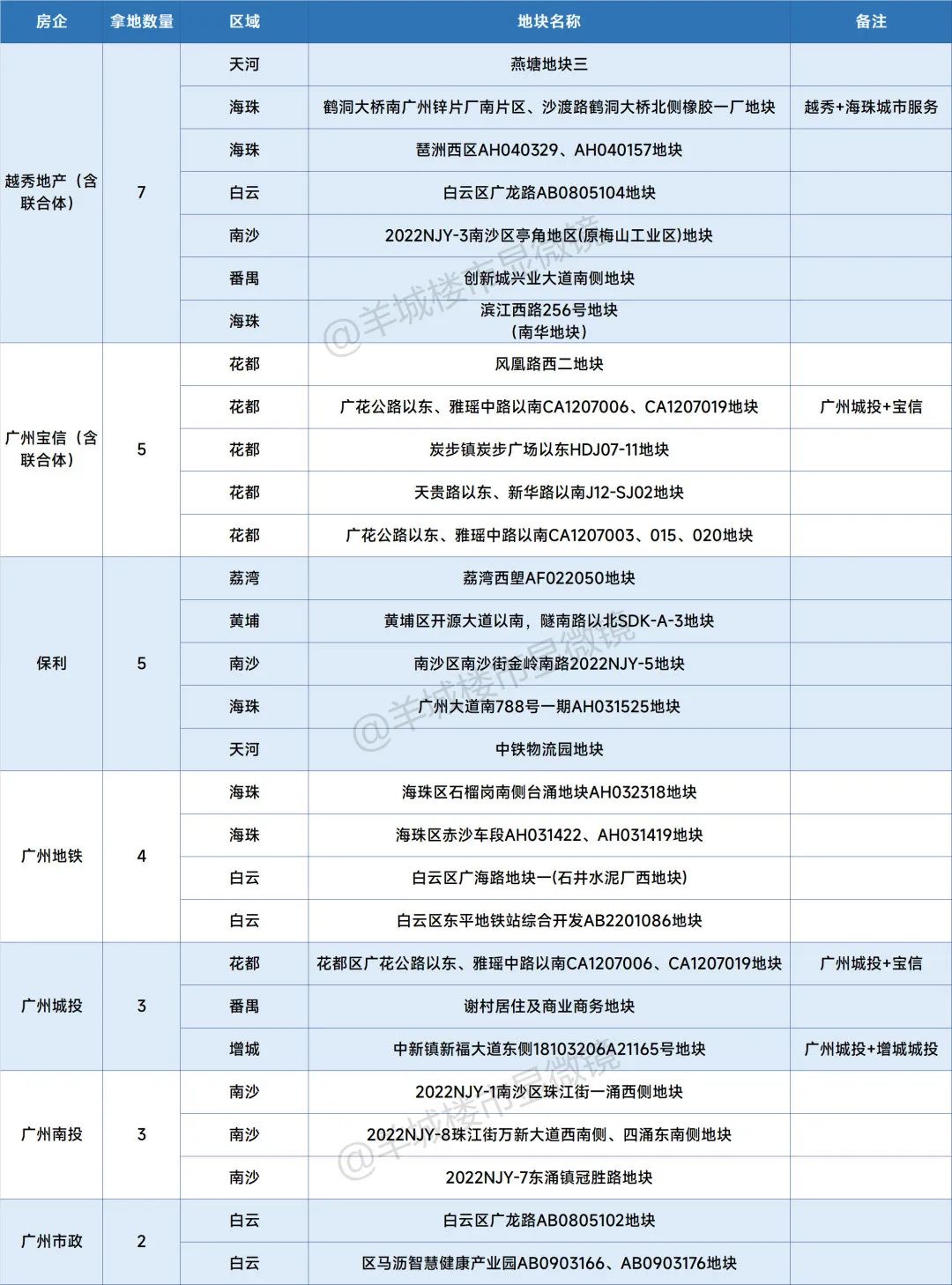

尤其是大家比较熟悉的越秀地产、保利、广州地铁、广州城投、广州宝信等企业,成为今年土拍市场的“主角”。

第一批集中供地,兰园、大华集团打破央国企唱独角戏的局面。第二批参与土拍的房企包括有广州城投、保利发展、中海地产、越秀地产、珠江实业等国企、央企,民营房企仅嘉达联合体表示了竞拍意向。第三批次供地,民企基本隐身了。直到第四轮集中供地,才再有民企“落场参与”,龙湖、方圆等踊跃报名,并且参与竞拍,最终,方圆参与了合作拿地。

2022年部分房企拿地情况汇总

总的来看,地块集中在有实力的央企、国企等开发商手中,未来你买到的房子将更多是央企或国企开发的,比如保利、越秀地产、广州南投、中海等房企。期待他们在接下来的几年时间里,能给广州购房者带来更多更好更实惠的产品。

03

规则的放松,地块质量提高

经历了2022年首批供地的平淡,广州官方开始想办法去改变。第二轮土拍剔除了竞自持的环节,直接是“限地价+摇号”(注:仅海珠1宗地保留竞自持规则)。有些地块也取消了“限制购买群体”等规则。

规则放松,封顶溢价率大大下降,这也给房企留出了更多的利润空间。

除此之外,官方也推出了多宗质量较高的用地,像中心区的几块质量上乘、价值客观的“压箱底靓地”也拿出来了。

官方“盛意拳拳”之下,房企仍旧比较务实,民企参与热情不高,以保障运营安全为主,对土地的需求并不大。央企、国企对价格相对较高或者区域竞争压力较大的地块也兴趣不大。毕竟,他们的钱也不是大风刮来的。他们也需要控制风险,更倾向于“优中选优”,投资一些市中心的好地块,对于外围区域的“底价抄底”机会,表现得还是比较谨慎。

所以,在面对天河、海珠、荔湾等市中心的一些优质地块,开发商们还是愿意溢价“争夺”。这些地块的竞拍也在“平静海面上激起了一些小浪花”。

如白云区空港大道中东侧地块,引来12家房企抢夺,开拍仅8分钟,地价直接被拍到封顶价,并进入竞自持阶段。

江景靓地——金桥二期地块,起始楼面价为30179元/㎡,竞价11轮,成交楼面价33198元/㎡,溢价率10%。

天河燕塘地块三触顶需要摇号。

海珠区广州大道南一期地块楼面价刷新了广州楼面地价TOP10榜单。

芳村大道南以东地块,成为广州总价第二高的地块,仅次于2009年亚运城地块(总价225亿元)。

天河中铁物流园地块成交总价958,066万元,跻身广州地块总价榜第5名,楼面地价TOP10榜单第8名。

广州土拍成交楼面价TOP 10地块

广州土拍成交总价TOP 10地块

04

房企融资渠道打开 期待明年会更好

今年的土拍结果基本在预料之中,依旧以央企、国企托底、底价成交为主,这还是与放弃资金紧张的大背景相关。虽然为房地产纾困的“金融16条”已经出台,房企融资渠道也打开了,但是资金到位、压力解除还需要一定的时间。

短期看,央企、国企拿地,在产品、质量、交楼等方面会相对更有保障。然而从长远来看,一个健康的市场,理应需要有更多不同类型的参与者。一个好的迹象是民营企业在最后一轮土拍中现身了,说明行业正在改善,房企也看到了明后年的机会。

期待明年会变得更好!