7月4日,蒙牛乳业(02319.HK)发布公告,公司于4日在香港交易所回购18.70万股公司股票,耗资571.25万港币,此次最高回购价30.80港币,最低回购价30.25港币。

据不完全统计,近两月来,蒙牛回购次数超20次,回购金额近4亿元,回购频次达到近年来之最。公开数据显示,蒙牛乳业近三个月累计回购股份数为1051.10万股,占据公司已发行股本的0.27%。

股价“大滑坡”背景下,蒙牛试图以凶猛回购潮给资本市场注入一针强心剂。但市场着实不太给力,截至7月5日收盘,蒙牛乳业报收30.5港元/股,相较于今年2月初39.71港元(前复权)跌幅超22%。显然,回购对股价并未起到强有力的支撑作用。

回购难以力挽狂澜,“梦”难圆

蒙牛总裁卢敏放执掌公司后不久,即2017年就为蒙牛定下第一个奋斗目标,即“三年双千亿”,意在2020年实现营收和市值均达到千亿元的目标,但到了2022年,营收千亿的目标仍尚未实现。

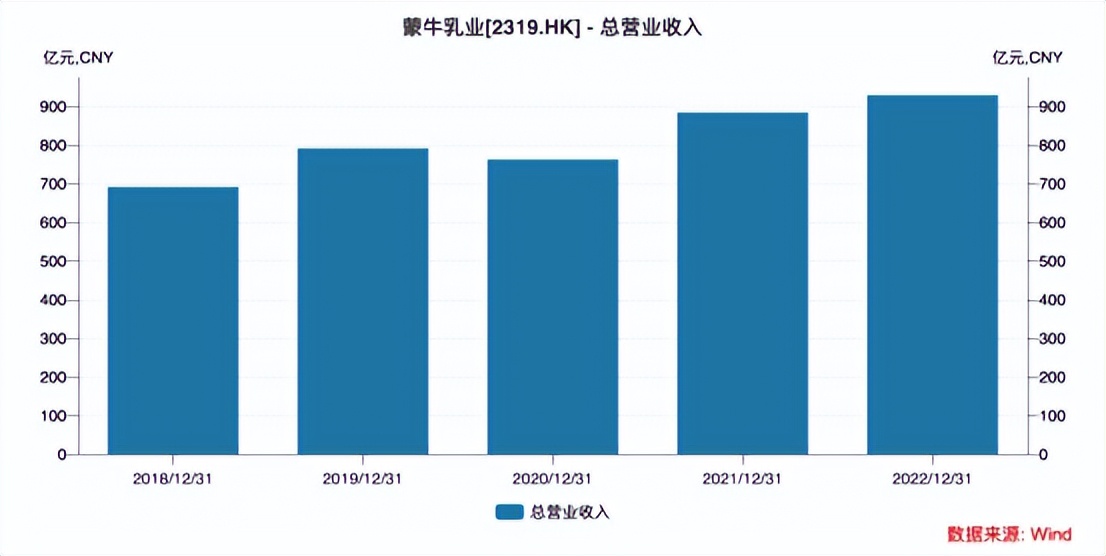

蒙牛近年来的业绩增速日渐趋缓。财务数据显示,公司2018-2022年的营收分别为691.68亿元、791.64亿元、762.99亿元、884.56亿元、929.44亿元,增速分别为14.71%、14.45%、-3.62%、15.93%、5.07%;同期净利润分别为30.43亿元、41.05亿元、35.25亿元、50.26亿元以及53.03亿元,增速分别为48.60%、34.91%、-14.14%、42.57%以及5.52%。

五年营收数据

眼看千亿营收的目标迟迟未实现,卢敏放于2020年又喊出来“5年再造一个新蒙牛”的宏大目标。在去年年底的一次媒体采访中,卢敏放仍表示,2023年蒙牛将坚持锚定“再创一个新蒙牛”战略目标。

然而,不管是业绩走势,还是股价走势,都为“再创一个新蒙牛”的梦想蒙上了一层阴影。对比2022年3月份股价高点50.41港元/股(前复权)来看,当前30.65港元/股的股价已几近腰斩。

值得注意的是,为实现上述梦想,收购也是蒙牛的途径之一。自2013年斥巨资百亿收购雅士利之后,2022年5月份,蒙牛公告表示将向达能收购雅士利25%的股份,后者也由此开启私有化的道路,并于7月5日下午正式撤离港交所。

然而,从业绩层面来看,雅士利难以给蒙牛的目标赋能。公开资料显示,由于市场激烈等因素影响,2022年雅士利国际2022年,雅士利国际收入37.38亿元,同比下降15.7%,归母净亏损扩大至2.31亿元,上年同期亏损8140万元。

大单品“特仑苏”遭围剿,奶粉业务下滑严重

据了解,蒙牛旗下的主要产品包括液态奶、奶粉、奶酪以及冰淇凌等,其中液态奶无疑是公司的基本盘,占比长期在80%以上。而特仑苏则是蒙牛的核心大单品,2022年营收突破300亿大关。

但在高度竞争、同质化的乳制品行业,特仑苏也难逃“围剿”,同品类竞品伊利金典有机纯牛奶、圣牧品醇有机牛奶、三元极致有机牛奶、安佳卓冉有机纯牛奶、德亚有机纯牛奶等正来势汹汹。

特仑苏

据了解,伊利旗下的金典牛奶2022年销售额超过200亿元,同时伊利旗下安慕希、纯牛奶均是200亿元大单品,优酸乳也是超100亿大单品。对比来看,蒙牛除了特仑苏之外,100亿以上大单品仅有纯甄。

同时,蒙牛旗下奶粉业务收入大幅下滑,财务数据显示,公司奶粉板块2022年营收38.62亿元,同比大幅下滑21.97%,占据公司总营收的比例也从2021年的5.6%下滑至4.2%。该板块业务主要来源于雅士利、贝拉米等品牌。

行业来看,随着人口出生率的下降,婴幼儿奶粉行业正在萎缩,叠加严重内卷的国产奶粉早已打响价格战,该行业的营收、毛利率等也随之下滑。也有分析认为,蒙牛奶粉业务下滑的原因,与出售君乐宝、管理层动荡、渠道转型不利、雅士利收购后融合不成功等不无关联。

奶粉业务下滑之外,销售费率较高也是造成公司业绩乏力的原因之一。财务数据显示,2022年蒙牛销售费用223.5亿元,销售费率24.14%,对比来看伊利同期销售费用288.2亿元,销售费率18.6%。有券商人士分析认为,蒙牛的销售体系在结构上依然较为集中,不够扁平化,在分销和配送上较为依赖大经销商,造成经销商总体议价能力偏高,使蒙牛的销售费用率较高。

面对上述颓势,蒙牛也在蓄力突围。2021年蒙牛收购妙可蓝多(600882.SH),成为其控股股东,试图在奶酪界有所突破。但公开数据显示,2021年国内奶酪市场规模仅130亿,远不及约1700亿的婴配奶粉市场,甚至比婴配羊奶粉的200亿还低。

显然,在卢敏放“五年再造一个蒙牛”的这条梦想之路上,道阻且长。