小新按:

9月4日中央七部委发文叫停ICO,此后监管收紧的气氛不断发酵,虚拟货币交易平台人人自危。至昨日(9月14日)晚,*币特比**中国正式声明停止所有交易业务。当晚*币特比**、莱特币、以太坊跳水,纷纷跌破10个百分点。

ICO的存在大大提高了区块链项目的融资效率,极大程度上调动了区块链技术研发者的积极性。然而,ICO“无门槛、无审核、无保护”的三无状态使得利好区块链融资妙招摇身一变成为投机祸水。ICO业务的停止和数字资产交易平台的关停迫使数字资产公司不得不另寻出路。

未来区块链融资如何破?依照当前的监管趋势,区块链项目似乎只有重回风投的传统路径,或另辟海外市场。不论ICO未来是否能够回归,各类新形态金融业务的发展壮大都有迫切的融资需求,而行业的健康有序都需要更规范、透明、可追溯的监管环境和制度约束,因此,加强监管能力和行业自律才是当务之急。

01

虚拟货币强监管

9月14日晚19点,中国第一家,也是最大的*币特比**交易平台“*币特比**中国”公告称,根据央行等多部门4日下发的相关文件精神,现决定:①*币特比**中国数字资产交易平台今日起停止新用户注册;②2017年9月30日数字资产交易平台将停止所有交易业务。*币特比**中国的矿池(国池)等业务将不受此影响。当晚19点45分,*币特比**、莱特币、以太坊纷纷跌落至当日最低值,分别为19597.32元、255元和1236.3元的阶段性低位,当日跌幅均超过10%,甚至接近20%。

自今年8月底以来,监管机构紧锣密鼓地加大对虚拟货币监管力度,交易平台也主动迎接监管,中国的ICO和*币特比**交易平台大势已去。8月30日,国内ICO平台ICOINFO主动暂停所有ICO业务。*币特比**中国、ICOAGE纷纷发布公告暂停ICO相关交易业务。9月2日,火币网、币创网、*币特比**中国三大*币特比**交易平台为一直投机,分别调高手续费至0.2%、0.1%和0.2%。9月4日下午3点,央行七部委正式联合发布《关于防范代币发行融资风险的公告》,9月5日凌晨,几乎所有ICO代币市值大幅滑落。一些发行较多ICO代币的交易所如云币网、聚币网、比特尔等都发布公告下架代币交易、叫停ICO新发项目。除了打击ICO,监管部门也早就对所有涉及虚拟货币和法币交易的平台实施监控,意在切断中国内地虚拟货币与法币之间的交易。9月8日,有消息声称,监管层有意决定关停注册在国内的所有*币特比**交易平台。直至9月14日下午16点,第一财经报道指出,接近地方互联网金融整治办的监管人士获悉,监管已对国内*币特比**交易平台定论:“全部关停,并于近期退出市场”,17点41分,更点出了上海监管细节:“时间节点定在9月底,口径从严。”

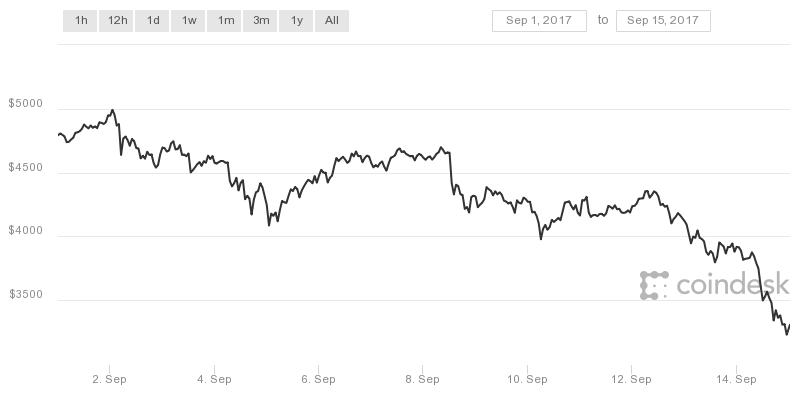

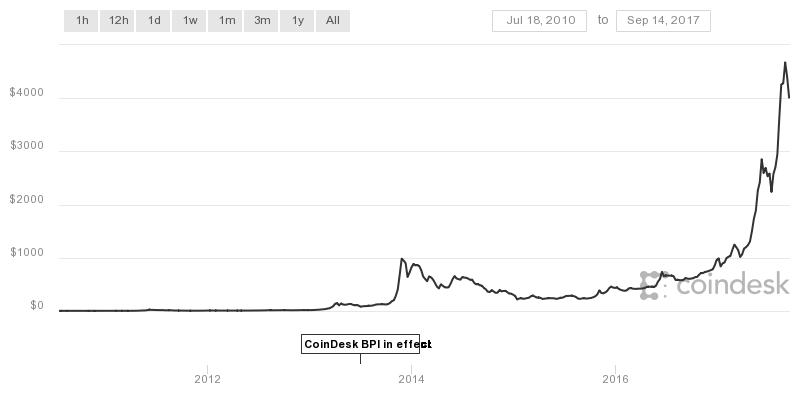

从代币的重要对标币——*币特比**近十几日来的走势看,明显反映了中国监管收紧的效应。4日监管当局发声当天,*币特比**价格从2.83万元(4950.72美元)下探至2.25万元(4319.72美元);虽次日起底反弹,但从8号开始,*币特比**又经历了一波下跌潮,直至10号才勉强稳住;12日开始,*币特比**又开始一泻而下,15日早7点45分,*币特比**一度跌至18080.54元(3229.98美元),这也是今年8月5日以来的最低值(详见图1)。但从长期趋势来看,*币特比**目前仍处于历史高位(详见图4)。打击ICO和代币交易平台已对*币特比**价格走势造成一定的影响。但央行相关专家也明确表示,对于代币交易的禁令并不涉及*币特比**和区块链本身的开发。这波监管严令到底只是一时的冲击,还是已经重创虚拟货币的内在价值,仍有待观察。这需要仔细考察虚拟货币和ICO、代币交易的内在联系,并比较ICO和其他因素对虚拟货币以及区块链技术本身内在价值的决定性作用。

图1:2017年9月上半月*币特比**市值波动趋势

图2:近五年来*币特比**市值波动走势

数据来源:Coindesk数据库

02

监管难以跟上ICO投机脚步

据国家互联网金融安全技术专家委员会发布的《2017上半年国内ICO发展情况报告》,今年上半年,国内已完成的ICO项目共计65个,累计融资规模26.16亿元,累计参与人次达10.5万。而同期全球ICO的总投资额约为18亿美元,中国占全球ICO总规模的比例约20%以上。业内人士表示,许多ICO项目会通过私募方式的Pre-ICO进行前期融资,若把这部分纳入,中国国内的ICO市场规模会更大。

今年以来,有些ICO项目一上市就能涨几十倍、几百倍,“炒币比炒房厉害。”“一夜暴富”的噱头吸引了大批投资者入场,其中不乏不知*币特比**为何物的“中国大妈”。有的项目几分钟就完成发行,同时白皮书造假、坐庄、发行人跑路等负面新闻频发。进入七八月,ICO融资速度和规模不断刷新,有些项目在半小时内就能筹集上亿元。一些传销集团也假借区块链技术的名义,开始以ICO业务揽客。

ICO乱象的背后是监管逻辑的缺失,代币从认购到流通时间极短,且无明确的信息披露、登记审核、融资门槛、定价规则和承销商要求。相较于定义明确、界限清晰的IPO在监管层面有很大的差距。而目前国内暂时也没有法律专门适用于ICO,任何代币均可上线公开二级市场。ICO的投资者可以是机构投资者也可以是平常散户,不仅融资方可以通过发起项目融资,普通人也可以从ICO项目的投资中获得高额回报,无区隔的一二线市场使得不断有散户进入。某ICO项目发起人甚至表示:“许多项目之所以没有破发,就是因为有这些散户的支撑。” 而交易所在整个“造富”过程中起到推波助澜的作用。理论上说,ICO代币的价值受项目本身的运转所决定,但在众多投资者看来,上线交易所才是默认的“升值法宝”。然而投资的低门槛是以“无保护”为代价的,一旦风险爆发,投资者权益难以受到保护。

表1:ICO与IPO部分特点比较

|

ICO |

IPO |

|

|

募集时间 |

募集时间短,即刻到账;验资和审计需要新模式 |

募集分为线上、线下,资金认购后,要经过审计、公证、抽签后,1-2个工作日后划给上市公司,专款专用。 |

|

范围 |

无国界 国外公司可以在中国进行ICO 国内公司也可在国外进行ICO |

一般都在国内进行,中国公司赴海外上市也需要符合当地上市要求 自2016年起,中国表示支持国外公司在中国上市 |

|

时间成本 |

筹备期较短,时间成本几乎为零 |

筹备期、审核期较长,时间成本与机会成本较高 |

|

融资门槛 |

无融资门槛。 主体方面,ICO可以是一个项目、一个基金会、一项技术,甚至一个人都可以募集 |

在主体资格、经营时间、注册资本、主营业务和董事高管、会计指标等各方面均有要求,门槛相对较高。 主体方面,IPO需要是一个依法设立合法存续的股份有限公司,且持续经营三年以上 |

|

信息披露 |

暂无,有待完善 2017年6月4日国内机构发布“ICO信息披露指引”,为ICO从基础规范到持续自律做了详尽指引 比较普遍的做法是项目方在区块链平台提交材料公布ICO细则,披露ICO计划 |

IPO的信息披露目前主要分为预先披露(招股说明书申报稿)和交易所披露,上交所和深交所的《信息披露细则》有明确说明 |

|

定价 |

无统一的定价机制,由发起方自主确定价格 |

固定价格发行机制 累计投标询价机制 拍卖机制 混合机制 |

|

发行及交易平台 |

|

|

|

承销商 |

无 |

由证券公司承担 |

未来区块链融资如何破?

完全截断代币融资平台和操作形式,对于区块链的发展。随着代币融资和虚拟货币交易所纷纷被腰斩,区块链未来融资如何破?

有监管人士表示:“区块链的发展不一定需要借助代币。”“国内大部分代币都不是区块链项目的使用券,而是收益权,是绕开管制的融资行为。”这意味着区块链项目融资回归传统路径?走风投和IPO或许是区块链项目成为在中国现有监管体制内可行的融资选择。但风投的融资成本、繁琐程序等难以匹及代币激励的融资效率,所以,另一个可预见的方向是走“出国”路径。

表2:ICO和风投特征比较

|

ICO |

VC |

|

|

投资期限及方式 |

无;代币投资 |

3-5年;股权投资,一般为15-20% |

|

投资决策 |

投资者独立判断 |

建立在高度专业化和程序化的基础上 |

|

与被投项目方关系 |

投资者即用户,不参与公司运营 |

一般积极参与被投资项目方的经营管理,提供增值服务 |

|

退出方式 |

数字交易平台交易退出 |

通过上市、收购兼并或股权退让退出 |

来源:点量研究院《从数字货币与区块链看ICO的起源和发展》报告

03