保险的水真的太深了,不懂千万别买。就以增高终身寿险为例,哪怕是同一一家公司的增高终身寿险,收益都可以相当几十万,估计看完后有些人可能直接就睡不着了。

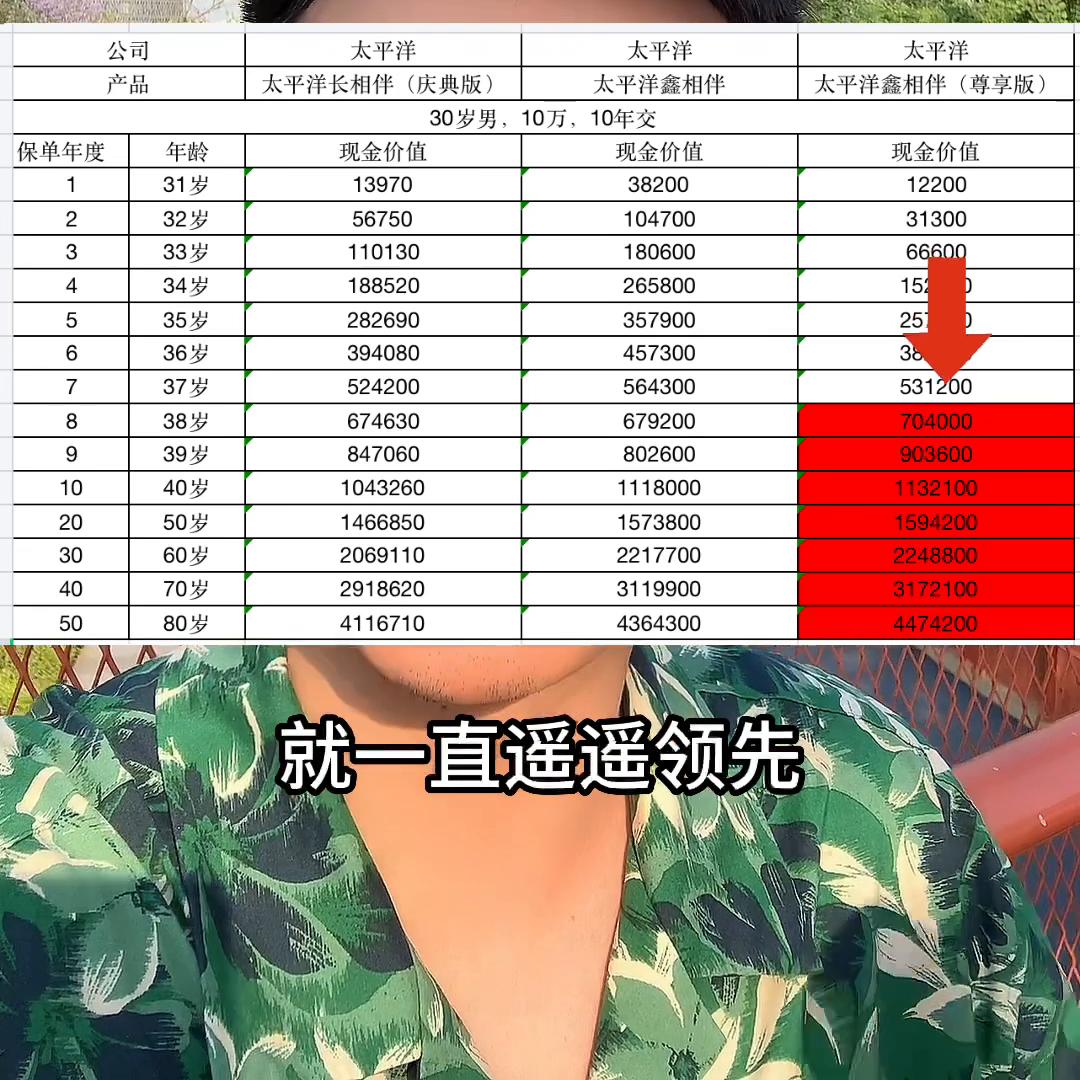

以太平洋热销的三款增高终身寿险为例,太平洋长相庆典版,太平洋老乡办,太平洋老乡办共享版,同样是三十岁男,每年交十万交十年。

从第八年开始,太平洋新相伴共享版的收益就一直遥遥领先。在第十年,新相伴尊享版的现价值是一千一百一十三点二万,新相伴是一千一百一十点八万,长相伴庆典版是一百多点三万,新相伴尊享版要比新相伴多一点,四一万比长相伴庆典版要多八点八八万。

在第三十年,新相伴尊享版要比新相伴多三点一万,比长相伴庆典版要多十七点九万,这就差了一台车的钱。

第五年,新乡办尊享版要比新乡办多十点九万,比长相办要多四十六点七万,这差的钱都够在非一线城市买房付首付了,时间越长差距就越大。这就是保险市场,不仅不同公司的增高终身寿险收益有差别,即便是同一家公司的增高终身寿险,收益差距也能这么大。

这就是我为什么说保险的水太深了,一旦买错损失的就是几十万,你说要赚几十万得花多长时间,但是要损失几十万,只需买错一份保险就可以了。如果你不想买错一定要记住下面讲的三点。

·第一个是不要只看公司就窝老入,一定要去市场上多去对比收益,即便是同一家公司的产品收益都能差这么多,更何况不同公司之间的差异。

·第二个就是千万不要把宣传收益当成以为是实际收益,也不要把合同上写的保额以百分之三点五的增长当做实际收收益。保额不是保费,保额增长不等于收益增长。

·第三个是在购买之前一定要看现金价值,并通过现金价值计算实际ir是多少,看ir有没有到百分之三点四以上,如果你不会算就叫业务员给你算,或者进粉丝群,不属于保险公司只为消费者服务,站在你的立场,帮你从全国上百公司当中挑选,这是适合你的好产品。