从3月1日开始到8月31日,大部分房贷一族将面临一个重大的选择。日前,国有六大行及多家股份制银行均发布了房贷利率转换机制相关细则,2020年1月1日前签订商业房贷合同的客户可以将房贷利率选择转换为*款贷**市场报价利率(LPR)加点形成的浮动利率,或者固定利率。简单说,就是房贷利率有了一次重新“定价”的机会,不过,这个机会只有两个选择,固定利率或者LPR加点形成的浮动利率,且只有一次选择机会。究竟怎么选,房贷一族可要好好掂量一下了。

仔细分析一下,短期来看,LPR整体下降是比较明确的;

但长期来看,LPR长期会上升的概率大吗?

来看现在的利率绝对值,再对比整体经济发展水平和市场整体利率下降的趋势,你认为在未来10年、20年间,现在这个利率绝对值,真的是很低的吗?

虽说短期来看是,升息降息难免波动,但拉长到动辄20~30年的*款贷**周期里,答案可能就大不相同了。

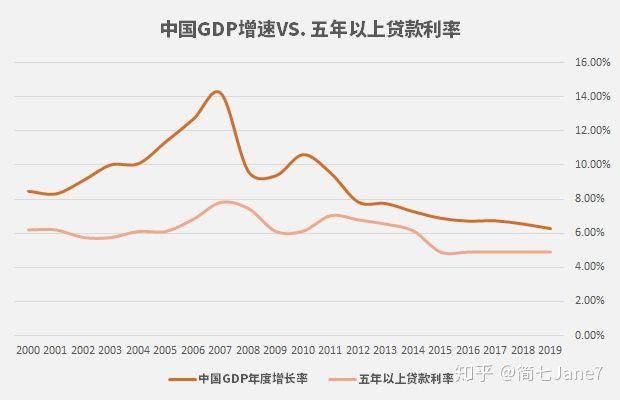

12年以来,国内整体的基准利率处在一个下行趋势,背后是经济整体增速的放缓、货币政策也更稳健。

哪怕再往回看10年,虽然中间也有波动,长期大概率还是在降。

这样的大背景下,在未来市场整体利率下降的大趋势概率更高。

当然,谁也不能完全预测未来,如果你完全不想接受任何变动,就想锁定固定利率,也是可以的。

LPR加点和固定利率,购房者到底应该怎么选?

对于购房者来说,更关心的是选择哪种方式更省钱。在选择之前,我们先来举个例子,看看究竟如何转换。

市民赵女士,买房时享受了银行给出利率下浮10%的优惠,当时是五年期以上*款贷**基准利率为4.9%,那么她的实际*款贷**利率就是4.9x(1-10%)=4.41%。市民马先生,基准利率仍然是4.9%,但他买房时银行上浮10%利率,那么他的实际*款贷**利率是4.9x(1+10%)=5.39%。二人*款贷**时间均为20年。

根据央行的公告,转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房*款贷**转换后利率水平应等于原合同最近的执行利率水平;转换为以LPR为定价基准,则加点数值应等于原合同最近的执行利率水平与2019年12月LPR的差值(可为负值),其中从转换时点至此后的第一个重定价日的利率水平等于原来利率水平。

也就是说,如果两人转换为固定利率,那么在剩余*款贷**时间内,他们的房贷利率将一直保持现状的水平。

如果他们选择LPR加点的形成的浮动利率,由于*款贷**合同期限在5年以上,参考2019年12月发布的5年期以上LPR数值,即4.8%,那么,赵女士的加点数值为-0.39%(4.41%-4.8%=-0.39%,也就是-39个基点);马先生的加点数值为0.59%(5.39%-4.8%=0.59%,即59个基点)。也就是说在之后的还款时间内,赵女士的房贷利率=上年12月LPR-0.39%;马先生的房贷利率=上年12月LPR+0.59%。根据公告,赵女士和马先生两人2020年的房贷利率均不会发生变化,第一次变化要在他们与银行约定的第一个重定价日开始,而重定价周期也需要赵女士和马先生与银行进行约定,重定价周期最短为一年。

如果两人于银行约定的重定价周围为1年,重定价日为2021年1月1日,那么从2021年1月1日起,他们二人的*款贷**利率为2021年12月的5年期LPR+固定点数,对于赵女士来说,固定点数为-39,即LPR减去39个基点;对于马先生来说,固定点数为59,即LPR加上59。这一利率在2021年保持不变,直到2022年1月1日再重新计算新一年的利率水平,依次类推。

4月20日,央行公布了新一轮LPR(*款贷**市场报价利率)报价。LPR降了!1年期LPR3.85%,5年期以上LPR4.65%。所以,如果你对未来降息持乐观态度,可以选择LPR。