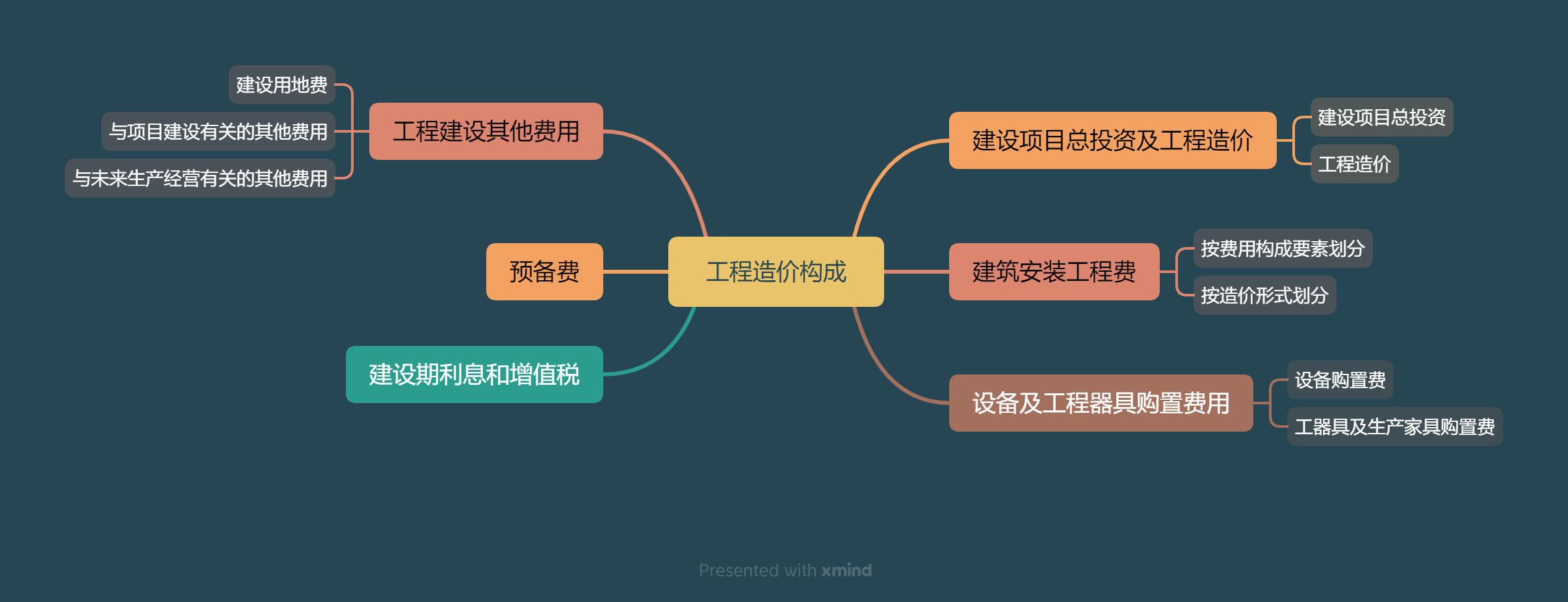

工程造价构成

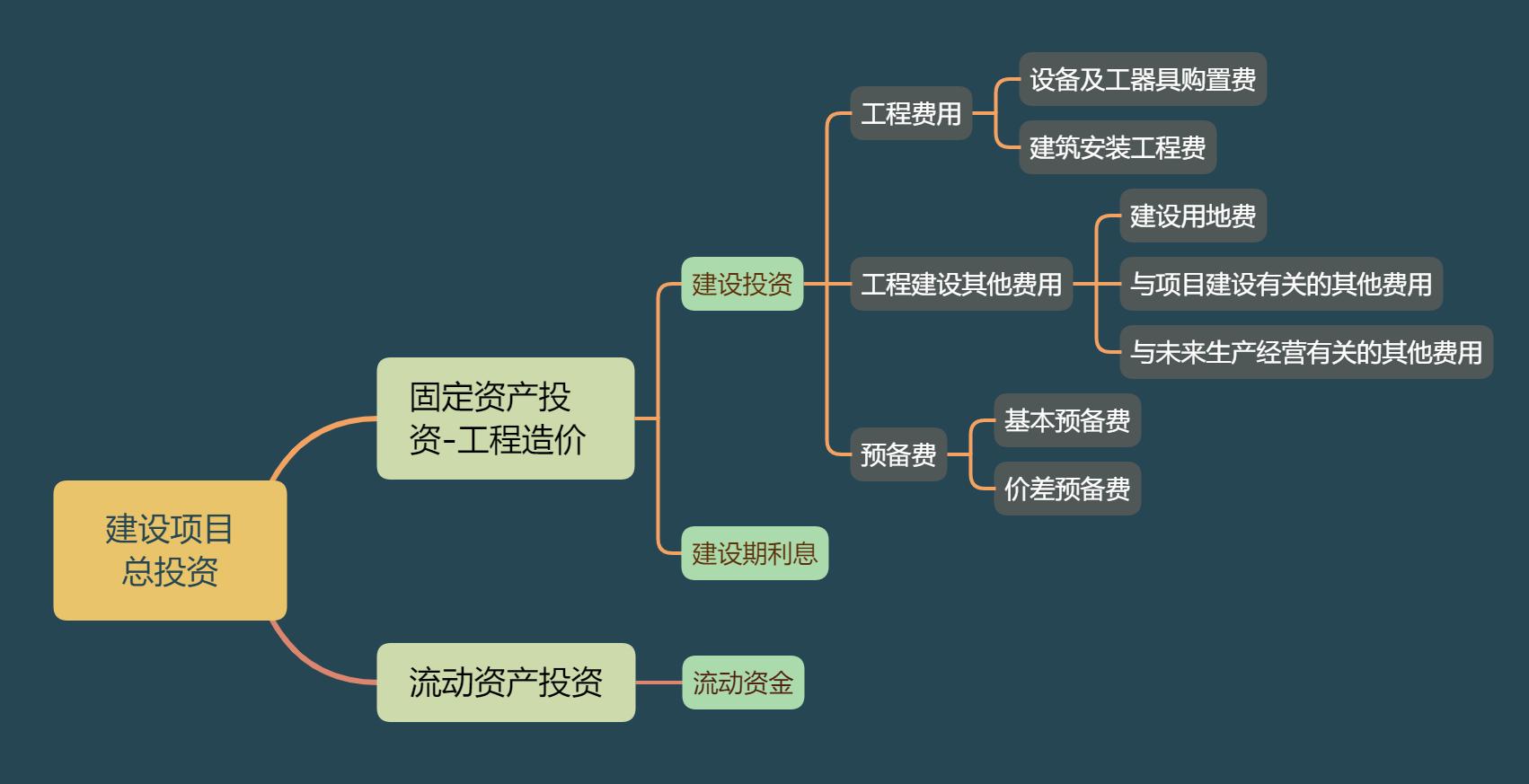

一、建设项目总投资

总投资是指完成工程项目建设期间投入的全部费用,根据项目用途可分为生产性和非生产性建设项目。其中,生产性项目总投资包含工程造价和流动资金投资,而非生产性项目总投资通常只指工程造价。

建设项目总投资构成

流动资金是指企业可以在一年内或者超过一年的生产周期内变现或者耗用的资产合计,通常用于交易目的和保证正常生产经营。对于生产经营性建设项目,流动资金则指用于购买原材料、燃料、动力等以及支付工人工资等必要支出的全部资金。

在可行性研究阶段,流动资金计为全部流动资金;而在初步设计及后续阶段,则应计为铺底流动资金,指投产初期所需的流动资金,以保证项目能正常投产和运营。

二、工程造价

1、工程造价的概念

工程造价是指工程项目在建设期间预计或实际支出的建设费用,可以是总造价,也可以是一个或多个单位工程或单项工程的造价,或者多个分项工程的造价。

2、各阶段造价的控制

(1)全过程造价控制的重点——决策和设计阶段,在项目做出投资决策后,控制工程造价的关键就在于设计阶段。

(2)控制造价最有效的手段——技术与经济相结合;

控制造价应该从四方面入手,即组织、技术、经济等多方面采取措施,有效的控制工程造价。

3、各阶段工程造价的控制内容

(1)在项目决策阶段——通过投资机会研究、可行性研究等手段,确定项目功能和使用要求,对项目进行明确定位,确定项目估算的总额,并对投资估算的偏差进行控制,确保在要求的范围内。

(2)初步设计阶段——根据初步设计形成设计概算,即作为工程造价的最高限额,因此设计概算是控制工程造价的主要依据。

(3)在施工图实际阶段——按照初步设计的审批内容、范围和概算,进行技术评估和分析,并以批准的设计概算作为控制目标。通过限额设计、价值工程等方法,提出设计优化建议,确定施工设计方案,并进行施工图设计,最后形成施工图预算。

(4)在工程施工招标阶段——以工程设计文件为基础,结合具体施工情况和业主要求,按照招标文件的规定,编制工程量清单和招标控制价,明确合同计价方式,并初步确定工程的合同价。

(5)在工程施工阶段——以施工合同为依据,通过控制工程变更、管理工程结算、处理工程索赔以及风险管理等方法,按照承包人实际计量的工程量,在考虑物价上涨和工程变更等因素的前提下,合理确定工程款和结算款,以控制工程费用支出。

(6)在竣工验收阶段——需要编制竣工结算和决算,同时总结经验、积累技术和经济数据,以不断提高工程造价水平。

下节内容:1# 1.2 建筑安装工程费