手里有一百二十万,打算四十五岁提前退休,每个月躺赚六千块,这样的生活你想要吗?前段时间私来找我问,他说这几年存款到了一百二十万,能不能够做到每个月被动收入六千块,提前退休,不上班躺平吃利息不上班,每个月还能赚六千块,收入水平其实已经超过了全国百分之八十的打工人。

说实话一百二十万虽然看起来不少,市面上真正安全的投资理财选择并不多,我从市面上扒了一圈能找到的安全无风险的产品收益比一个失望。比如如果放在货币基金余额宝目前的变化收益在百分之一点六五,反推过来每个月领六千块就需要本金四百三十六万,一百二十万看来是不能提前退休了。

那么如果用这笔钱钱去买一个好出租的小公寓,一百二十万的公寓大概每个月能够租到两千五百块,如果要领六千块,大概要准备二百八十八万来买公寓,尽管仍然做不到,但比前面放余额宝好多了。

如果放在安全的银行大额存单位当中,目前大额存单的最新利率是百分之二点九,用这个利率去倒推本金至少需要二百四十八万,又比买公寓的方案需要的本金更少了。但二十四八万比起一百二十万仍然多了一倍的本金。

在找了一圈之后终于被我找到了一张不吃百分之四点五利息的长期饭票,不仅是零风险,而且让这位粉丝只用一百二十万就轻松实现了躺平的梦想。这个终身确定收益的无风险理财,就是经常给大家推荐的增额终身寿了。

他的长期收益不仅能够跑赢银行和国债,还能做到余额宝的三到五倍,只要有一笔钱存进去,他的现金价值就会随着时间而增长,并且是按照接近百分之三点五的速度持续复习时长,别看百分之三点五的收益看着不高,他在后期是巨大的福利效益,就像滚雪球一样越滚越大。

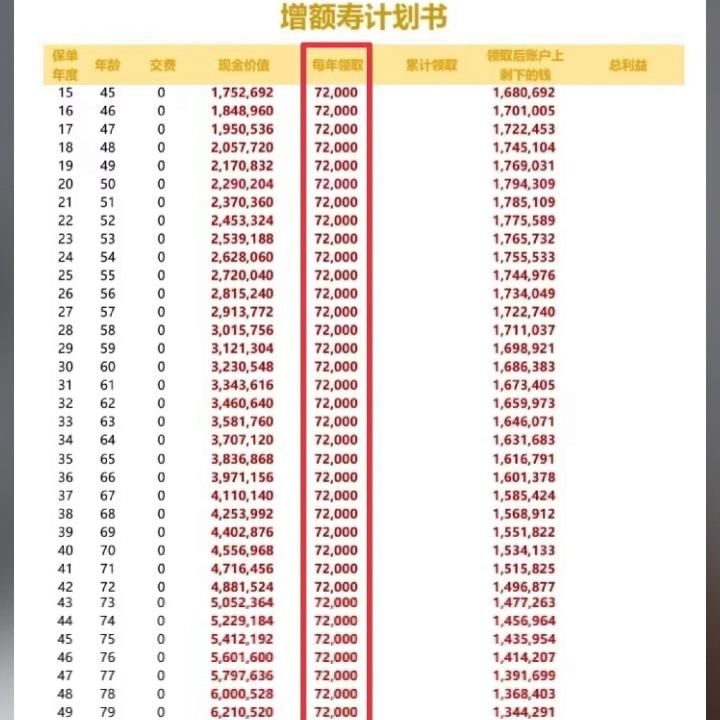

来看一张图百分之三点五的复利,如果放十年相当于单立的六个点放六十年相当于独立的十一个点。那回到这位粉丝朋友的诉求,他希望在四十五岁提前退休,每个月领取六千块一年就领七万二,他可以把这一百二十万分三年存入,增额终身寿终每年存四十万,中间不用去动用他,让他自动复利滚存,从四十五岁开始就能每年从里面提取个七万二,相当于一个月六千块的工资,这笔钱可以让他一直领剩下没领的钱还在账户里继续富力生活。

根据这个计划,这笔钱够他一直领到九十岁,总共领取了三百二十四万,这个时候账户上都还剩了一百零一万。要是到了这个年纪腿脚不方便了,可以一次性把这一百,零一万取出来住进高端养老社区,享受专业级的照顾。

如果他的一百二十万这样来使用,总共产生的价值是他领取的三十二十四万,加账户上剩余的一百零一万,一共是四百二十五万,是他自己本金的三点五四倍,也就是把一块钱花出了三块五毛钱的效果。所以这也是业内公认的唯一的一种不受投资环境影响的长期投资品。十年以上的无风险收益,没有任何理财能够比得上增额终身寿险了,跟前面的余额宝房子大额存单相,比增额终身寿是最适合用来做提前退休工具的。

不过说到这里我也知道增额终身寿好,不过我就是缺,那一百二十万我的本金从哪里来?这也是增额终身寿的另一个巨大优点,特别适合普通人买车,如果一次性拿不出一百二十万,可以拉长交费年期。比如二十四万五年交十二万,十年交六十万,二十年交这个长期年化百分之十一的理财产品。

因为他是一万起存风控,由人多存多领少存少领不存就没得领。不管你选择存多少额度,他都是按照百分之三点五的速度复利增值的,长期氧化也都是百分之十一。

市面上的增额终身寿五花八门,不是所有产品都能够达到我演示的这份计划书的效果,前段时间就有粉丝因为买错了产品,白白损失了七十多万,所以大家买赠额终身手一定要擦好眼睛,给我提前退休,可以获得一份我们整理的详细的产品测评榜单,也可以找经纪人老师做一对一的咨询分析。

以上就是今天的分享,如果你觉得内容有用,点赞收藏加关注,我们下期再见。规划产品私信我,都会回复。