2023年4月28日中国银行发布了2023年1季度财报,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

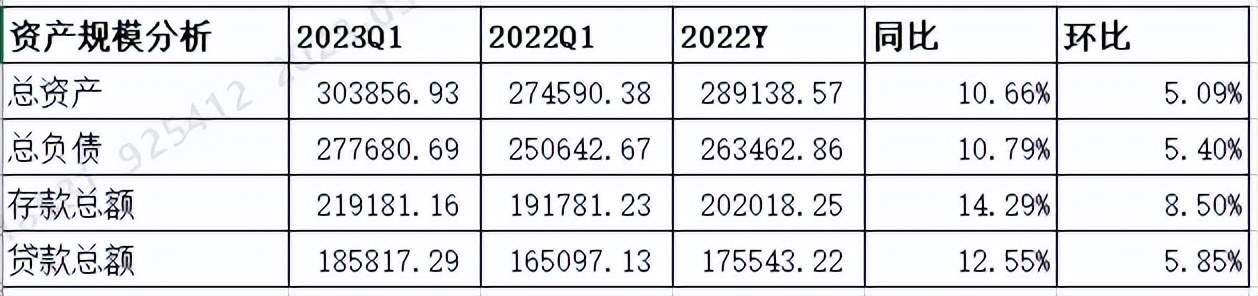

1.1 总览分析

分析:如上图所示,资产同比增长10.66%,较上年末增长5.09%;负债总额同比增长10.79%,较上年末增长5.4%;存款总额同比增长了14.29%,较上年末增长8.5%;*款贷**总额同比增长12.55%,较上年末增长5.85%。

由上可以看出,总负债增速可以支持总资产扩张;存款增速高于负债增速,说明存款增长不错,优化了负债结构;存款增速略高于*款贷**增速,可以支持*款贷**扩张;*款贷**增速高于总资产增速,说明加大了*款贷**投放力度配置。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

分析:如上图所示,模拟生息资产同比增长11.79%;其中*款贷**同比增长12.63%,占比61.72%,同比提升0.46%;投资同比增长6.79%,占比22.36%,同比下降1.05%;存放同业及其他同比增长30.3%,占比7.39%,同比提升1.05%;存放央行同比增长6.01%,占比8.53%,同比下降0.46%。

由上可以看出,模拟生息资产同比增长主要是通过*款贷**和同业资产增长拉动的,加大了*款贷**和同业资产配置,压降了投资和存放央行存款。相比其他三大行,都是加大了同业资产配置。但与工商银行不同之处,就是压降了投资资产。

1.3 负债结构分析

分析:模拟生息负债同比增长10.31%;其中存款同比增长14.29%,占比84.66%,同比提升2.94%;应付债券同同比下降0.81%,占比5.62%,同比下降0.63%;同业负债及其他同比下降10.89%,占比9.72%,同比下降2.31%。

由上可以看出,负债同比增长主要是由存款增长拉动的。相比其他三大行不同之处,只加大了存款增长,同时压降了同业负债和应付债券。这样的负债配置对净息差如何影响,后面再分析。

2、经营分析

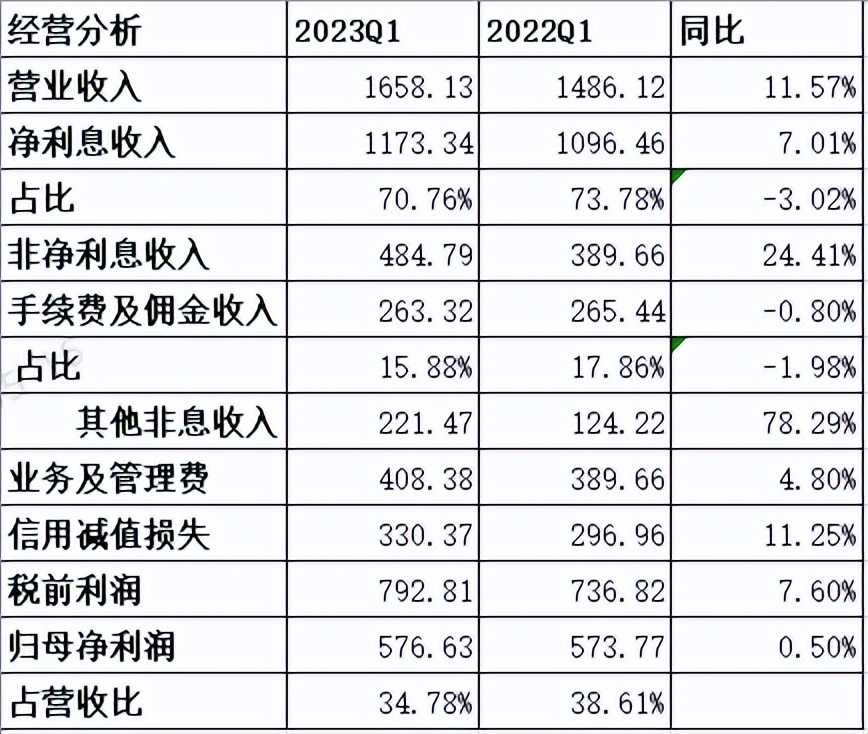

分析:如上图所示,一季度营业收入1658.13亿元,同比增长11.57%。其中净利息收入1173.34亿元,同比增长7.01%;非净利息收入484.79亿元,同比增长24.41%。业务和管理费同比增长4.8%;信用减值损失同比增长11.25%;税前利润792.81亿元,同比增长7.6%;最终实现归母净利润576.63亿元,同比增长0.5%。

由上可以看出,营收同比增长主要受净利息收入和非息净收入增长拉动;归母净利润同比增长主要通过营收拉动的实现的。与农业银行、建设银行和工商银行最大不同之处,信用减值损失计提增速基本和营收一致,并没有通过信用减值损失减少计提来调节利润。接下面详细分析净利息收入和非息净收入。

- 净利息收入分析

分析:如上图所示,资产收益率同比增长34个基点,负债同比上升40个基点左右,净息差同比下降4个基点。

结合前面资产分析,初步推测资产收益率同比上升主要受*款贷**利率上涨影响,相比其他三大行这是最大的区别,这可能与他配置海外*款贷**资产有一定关系。结合去年年报也可以看出,资产收益率同比上升,也是主要由于*款贷**收益率抬升拉动的。

接着分析负债成本,结合前面的负债分析来看,加大了存款揽储,压降了同业负债和应付债券。由此可以看出,负债成本上升主要是存款成本抬升导致的。结合去年年报和招商银行一季度财报来看,推测有可能是外币存款占比较高,拉动存款成本抬升。

1.2 非净利息收入

分析:非息净收入同比增长24.41%,其中手续费及佣金同比下降0.8%,主要是受资本市场波动影响,是行业共性问题。其他非息收入同比增长78.29%,涨幅低于建设银行和农业银行,但高于工商银行,因披露的信息有限,这里就不过多分析了。

3、不良*款贷**分析

3.1 *款贷**质量分析

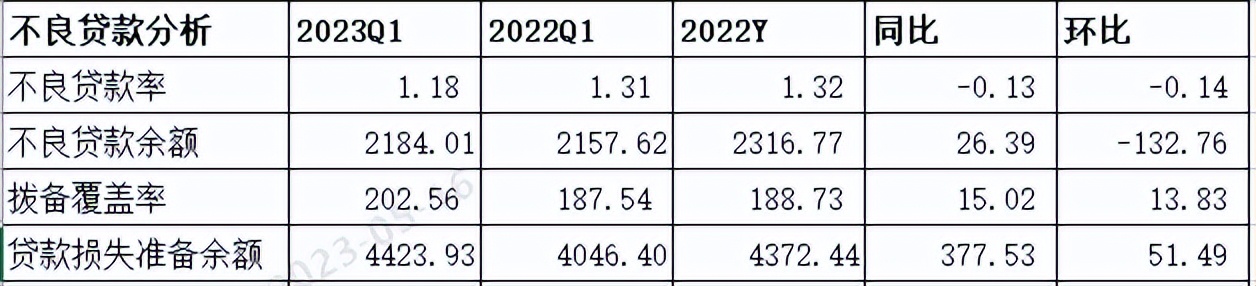

分析:如上图所示,相比去年同期和年初,不良率同比和环比都有下降;、相比去年同期和年初,拨备覆盖率都有提升;*款贷**损失准备余额增量可以覆盖不良余额增量。

由上可以看出,因披露信息有限,初步推测整体质量稳定,风险可控。

4、资本充足率分析

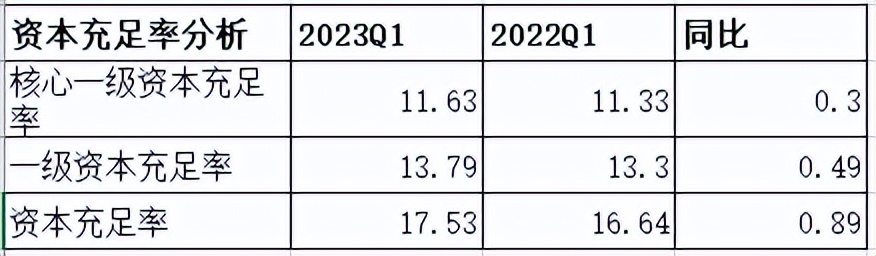

图五

分析:由上图所示,相比去年同期,核充率同比有上升,情况和工商银类似。这说明中国银行不仅可以支持总资产10%左右增速,而且还实现了内生性增长。

综上所述,通过上面的分析可以看出,中国银行一季度业绩表现整体来看,相比农业银行,建设银行和工商银行来说,业绩是最好的。这既与他资产负债配置结构有密切关系,尤其是海外资产配置相关,而且也与经营策略密不可分,情况和工商银行类似,没有盲目进行资产扩张,综合考虑了ZZ因素和经营效率等,做出了合适自己的经营决策。一季度经营成果恰好了反应如此经营带来的利好,主要体现在两方面:一是资产收益率同比大涨,农业银行和建设银行都受年初LPR重定价带来影响,资产收益率下降明显,进而对净息差带来冲击;其次,核充率同比提升,通过控制资产扩张增速和调整资产结构,实现了内生性增长,未过度消耗资本金,而农业银行恰恰是一个反面例证。

但与此同时,我们也发现有利必有弊,主要体现在负债成本。相比农业银行,建设银行和工商银行来说,负责成本上升幅度是最高的。通过分析负债结构,存款不仅占比最高且同比抬升,同时也是增速最高的。按正常情况下,存款占比提升,更有利优化负债结构,降低成本。结合年报和招商一季度财报业绩说明会,推测很有可能是外币存款占比较高,从而抬升了存款成本。

展望今年,随着海外加息步伐放缓并逐步停止后,合理配置海外资产和负债是十分重要的;其次,国内经济持续稳中向好发展,会带动市场需求增长,加大国内资产配置,压降外币高成本存款尤为重要。如何根据国内国外经济情况和市场环境把握经营策略,这是考验管理层经营水平的关键。未来经营情况如何,让我们持续跟踪吧!

特别预告:计划周五或周六带来交通银行2023年一季度财报点评,届时欢迎大家捧场关注!

以上只是个人解决,切莫作为投资建议,任何投资活动都需要你独立思考和决策!