点击上方“华越科技集团”蓝色小V字,即可订阅

套用不同地区的指标体系开展绩效评价只能是拼凑一个绩效评价报告。为什么这样说?

预算绩效评价框架由两部分构成:一是评价维度或评价问题,主要解决评价什么;二是评价指标和方法,主要解决的是如何进行评价。

具体来讲,预算绩效评价框架包括以下要素:评价的问题、评价的子问题、评价指标、指标说明、评价标准、数据来源、数据收集方法、数据分析方法等。如下表所示:

评价内容

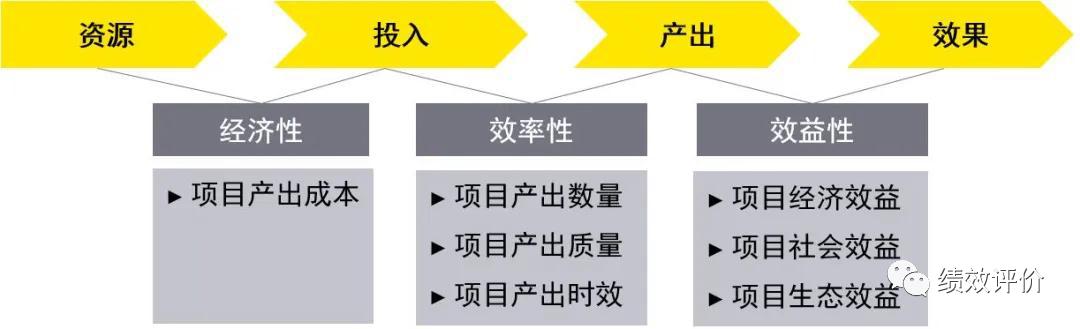

项目支出绩效评价是指财政部门、预算部门和单位,依据设定的绩效目标,对项目支出的经济性、效率性、效益性和公平性进行客观、公正的测量、分析和评判。从概念上对绩效评价的内容进行界定。

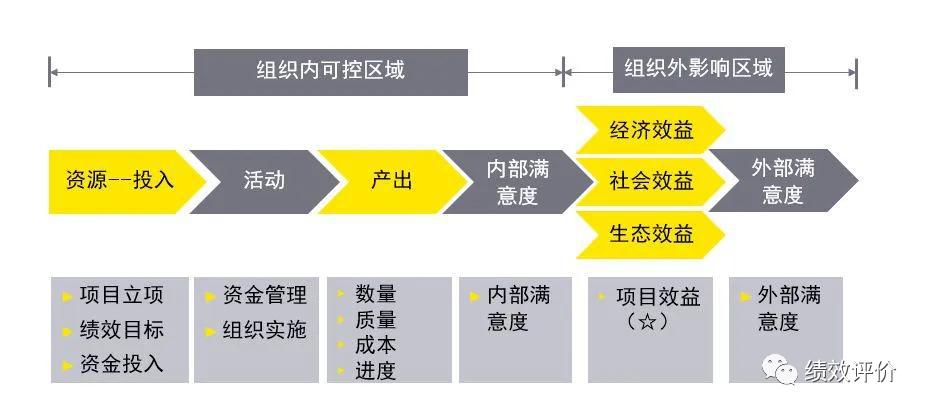

考虑到绩效自评、财政和部门评价的内容和方法区别较大,为更具针对性且易于遵循,单位自评的内容主要包括项目总体绩效目标、各项绩效指标完成情况以及预算执行情况。财政和部门评价的内容主要包括:决策情况;资金管理和使用情况;相关管理制度办法的健全性及执行情况;实现的产出情况;取得的效益情况;其他相关内容。

根据财政部、教育部关于绩效评价的要求,可以总结出预算绩效评价的内容:

· 对于单位自评价的评价内容包括: 项目产出、项目效益以及内外部对项目的满意度,进一步细化,项目的产出包括项目产出数量、项目产出质量、项目产出成本以及项目产出时效性;项目效益包括经济效益、社会效益及生态效益。

· 财政和部门评价的内容主要包括: 项目立项、绩效目标、资金投入、资金管理、组织实施、项目产出、项目效益、满意度等。

绩效评价指标

确定了评价内容后,要将上述评价内容转化为一系列可衡量的绩效评价指标,在预算绩效指标设计时,需要有这样的理念:一是如果能够测量它,就可以管理它;二是所有的指标都必须在质量或数量方面,以及时间方面具有可测量性。所以建议在评价指标开发时应尽量使用定量指标。

预算绩效评价指标设计原则

在构建绩效评价指标时,我们遵循SMARTC原则:

· S代表Specific(具体的)——绩效指标要与实现的目标相关;

· M代表Measurable(可测量的)——绩效指标要以可测量的术语陈述;

· A代表Achievable(可实现的)——绩效指标在付出努力之后可以实现;

· R代表Relevant(相关的)——对项目内容是相关的;

· T代表Timebound(时限)——绩效指标陈述中应带有目标日期;

· C代表Clear(明确的)——准确而无歧义。

对SMARTC原则的运用,通过对某人才引进项目绩效指标体系(见下表)的评价进行说明,该指标体系中有毕业生优质率这个指标,笔者认为该指标很难进行直接测定和比较,它违背了SMARTC原则。同时,指标值用“迅速”、“量多面广”、“高”等也与SMARTC原则不符,具体详见指标评审表。

预算绩效评价指标设计程序

到底如何才能形成一套既满足SMARTC原则又符合高校实际情况的绩效评价体系呢?我们有必要明确预算绩效指标设计程序。俗话说,想要什么,就考核什么,考核什么将得到什么,我们按照这条思维路径建立预算绩效评价指标程序。

1)明确项目目标

项目目标不明确,将无法界定项目的关键成果指标。虽财政部以及教育部相关制度给出了预算绩效评价的框架,但是细化的指标,例如:数量指标、质量指标、成本指标、时效指标等,具体包含什么内容,需要各单位自行设置。

项目目标的主要来源:

· 相关的法律法规

· 项目申报指南的总体要求

· 单位的发展规划

· 管理层的要求

· 利益相关方的合理诉求

· 类似项目监管机构的绩效评价结果

2)确定基本指标

为了全面衡量项目的结果,在项目的投入、活动、产出、成效和影响等各个环节都需要指标来监控项目的进展情况,但是,评价的重点是项目的结果,产出性指标和效益性指标应设置更高的权重,指标的设置需更有针对性。例如我们可以按照财政部对高校财政拨款“6+1”模式构建评价指标体系框架。

3)明确数据来源及收集方法

在指标设置时,我们需要遵循5W的原则:

· What: 收集什么数据?什么数据能最好地诠释指标的内在含义

· Why: 收集这个数据的原因

· Where: 数据的从哪里来?手工填报还是从其他系统中获取

· Who: 由谁收集?是项目负责单位,是归口管理部门,还是预算主管部门

· When: 数据何时收集?项目结束时,还是按照里程碑事件收集

4)指标的沟通与改进

为了保证指标能真正得到运用,指标设置需要与项目主责部门、归口管理部门、外部专家进行良好沟通,与此同时,指标也不是一成不变的,需持续改进以保持它的有效性。

各级政府、各部门、各行政事业单位一般公共预算、政府性基金预算、国有资本经营预算、社保基金预算、财政重大项目支出、政府投资基金、政府与社会资本合作(PPP)、政府购买服务、地方政府专项债、财政部门全成本全过程财政预算绩效评价服务;政府各部门内部控制服务;专项审计服务;专项财务服务;政府专项财务培训、财务检查服务;乡镇街道三资专项财务服务,政府专项债、国有及股份企业破产兼并重组服务,地方政府专项债项目策划及测算服务,全过程工程咨询服务,工程造价预算、结算、决算审计咨询服务,资产评估服务,政府财政预算一体化服务,社会稳定风险评估服务等全方位、全过程、全覆盖的专业三方咨询服务集团。

地址:山东省聊城市东昌府区柳园街道奥森路77号孟达商务中心13层华越科技集团

来源:绩效评价,华越科技集团编辑整理。版权归原作者所有(如有转载,请注明以上信息)。