目前中国消费广阔的市场规模与较低的集中度、标准化程度以及连锁扩张难度是目前餐饮行业发展突破瓶颈所面临的核心矛盾。

根据中国连锁经营协会《2022-2023餐饮调查快报》样本数据显示,2022年是比较艰难的一年,有超过八成的连锁企业单店平均销售额明显下降,四成连锁餐饮企业净利润同比下降50%以上,“不求赚钱,只求存活”成为了餐饮业的主旋律。

个别样本企业表示,曾遇到过一天都没有客人、没有订单的情况,但与单体店相比,情况略好。

作为有一定品牌号召力的连锁餐饮,以九毛九、蜜雪冰城等企业代表与单体店相比,会在人员调配、供应链等方面存在一定优势,抗风险能力相对较强,因此团队也会有更强的韧性去坚守。

展望未来,大众化消费越来越成为餐饮消费市场的主体,在供需端的调节下,2023年连锁餐饮行业品牌的工作重点依旧会在保持平稳发展,巩固现有市场的基础上进行稳步扩张。

小餐饮企业现状与连锁化优势

零售、住宿、餐饮成为疫情后首批复苏的行业,大众消费需求明显,使其进一步成为餐饮业的消费主流。

餐饮企业间的合并重组持续增强,异地扩张及改制步履不停,餐饮集团化、连锁化发展仍然是大趋势。

疫情后的餐饮行业经历了空前的大洗牌,管控下的堂食限制,门店食客减少,供货不稳定,骑手数量不足等问题,让一批无法抵抗风险的中小企业及个体经营者,纷纷退出市场。

相比之下,连锁餐饮品牌则更具韧性。

标准化是餐饮品牌做大做强的重要途径,餐饮企业需要有一套标准化的制作流程以及服务体系。

连锁品牌拥有比较稳定的供应链条

在多重不确定性之下,仍然能够保障采购、仓储、运输、制作、配送,维持门店的正常运营。

连锁品牌通常都有一套标准化体系

更有效率地实现标准化和控制所提供服务和食品的质量,同时能有效管理合规事宜。

连锁品牌通常市场占有率提高,规模效益明显

随着门店的不断扩张,规模化的经营管理模式也为其带来更大的利润空间,在疫情管控放开之后,连锁餐饮企业仍然具有更强的风险规避能力。

连锁品牌有利于实现企业资源共享

通过共享信息,实现资源优化配置,使得企业间资源共享,减少浪费现象。

连锁品牌自带广告效果

良好的企业形象可以给企业带来收益,连锁经营企业通常选择统一风格的装修、布局形式,进行规范化管理,固定的模式自带视觉推广效果。

连锁品牌抗风险能力较强

加盟连锁是经营发展模式的大趋势,疫情防控期间,该模式的抗风险性优势得到了很好的印证。

主要原因是连锁模式可提高对供应链的控制程度,使企业总部和旗下各连锁餐厅得以综合发展。

数字化发展趋势

除连锁品牌自身的优势外,仍有其他客观因素推动我国餐饮连锁行业的发展,主要有以下几个方面:

疫情后门店客流回暖,消费者外出就餐需求增加

随着疫情防控政策的优化调整,各地陆续加速推进全面复工复产,经济社会各领域活力稳步提升。

2023年春节期间,全国市场都在一个比较明显的回暖状态,消费者外出就餐需求增加,餐饮客户流量有了明显回升。

数字化普及推动连锁餐饮发展

餐饮行业发展从前端消费者运营 (人) 、产品研发与供应链管理(货)、门店经营管理(场)都已经需要数字化设施来支撑,具体表现在私域运营、订单完成与归集、门店运营、门店订货、供应链管理等各个系统、数据与信息。

宏观政策支持

从国家政策和社会大环境来看,餐饮业已迈入平稳期,加之属于劳动密集型产业的特性,在解决劳动就业方面有着非常重要的作用,而复工稳岗是目前的政策取向。

另一方面,餐饮业还是经济农业、水产养殖业、林业畜牧业产品的最直接变现的途径,是解决三农问题,推进乡村振兴工作的重要一环。

连锁化程度仍有较大发展空间

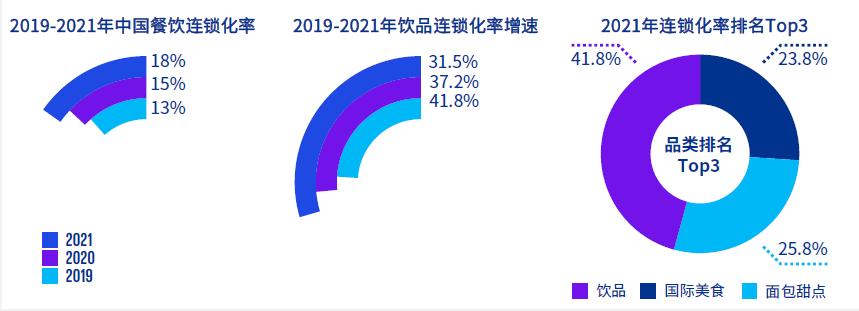

2021年餐饮门店连锁化率(将3家以上同品牌门店定义为连锁门店)为18%,较2020年的15%提升了3个百分点。

但相较美国和日本等成熟市场,中国餐饮连锁化率仍有较大差距。

连锁化趋势发展

根据中国连锁经营协会和某团联合发布的《2022年中国餐饮加盟行业白皮书》,从2019年到2021年,中国餐饮市场连锁化率从13%提高到18%,说明餐饮行业连锁化率在逐年提升。

从品类排名看来,2021年饮品的连锁化率最高,其次是面包甜点和国际美食。

2021年连锁化率分别为41.8%、25.8%和23.8%。

从品类增速看,饮品、烧烤及小吃快餐增速位居前三,其中饮品店连锁化率提升最快,从2019年的31.5%提升至2021年的41.8%。

中国餐饮连锁化率相关数据

2022年,通货膨胀加剧,原材料、人力、运输等成本不断上涨,导致大量餐饮品牌无力支撑。

某查查数据显示,过去的2022年,全国共有51.9万餐饮店倒闭。

但与此同时,不少以加盟为主的连锁餐饮品牌,在疫情之下仍然呈现出了极强的生命力。

有的破产关店,从高峰跌入谷底,有的突出重围,以成倍的开店速度狂奔。

餐饮连锁的尽头在哪里?未来餐饮在经营和管理方面还有哪些值得挖掘的新机遇?

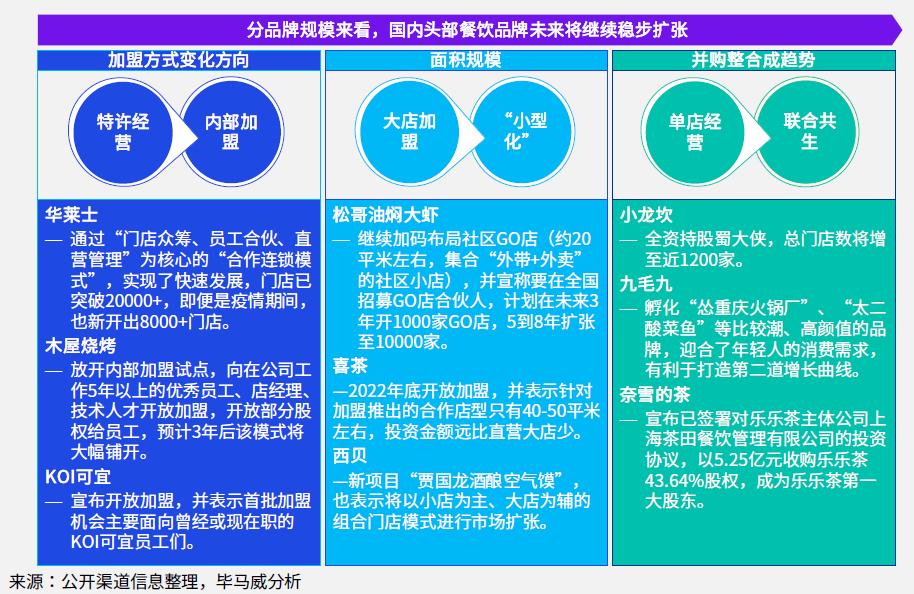

部分餐饮品牌连锁化发展情况

连锁化趋势地域分布情况

从市场分布来看,品牌将在二三线城市持续下沉,获取新增量。

在下沉市场中,以蜜雪冰城、华莱士等为首的大批平价品牌,持续在二三线城市拓张门店,加速争夺下沉市场,比如蜜雪冰城在2022年8月全面开放全国乡镇加盟申请,拓宽了下沉战略的深度。

被誉为“下沉市场开店王者”的华莱士,在全国已有接近20000家门店。

这些品牌的成功吸引了不少新锐品牌迫切地想一同瓜分下沉市场这块蛋糕,比如来自甘肃兰州的放哈、海拔高地*藏西**拉萨的阿刁·茶饮、青海西宁的宝葫芦西北茶食铺,上述品牌在小试牛刀的过程中均有着较好的市场反馈,其中放哈还在2022年获得了资本的青睐,拿到了千万元级别的投资。

随着一、二线城市的餐饮市场竞争日趋激烈,不少此前主攻一线、新一线城市的茶饮品牌如喜茶、奈雪的茶纷纷跳出一线城市,开始转变思维模式,重建管理模型。

这些品牌降价之后定位下探至中端层,压力给到了长期盘踞在下沉市场的古茗、益禾堂、一点点等品牌。

部分品牌下沉战略布局

拥有一批成熟且经验丰富的加盟商,确实能够帮助餐饮品牌在下沉市场获取到更多的红利,但这并不意味着品牌方就可以放松管理。

由于加盟模式自身的市场机制缺陷,依旧会给餐饮品牌的发展带来不小的挑战:

1、食品安全,质量把控方面相对欠缺。

2、对价格敏感影响长远定价策略。同时,市场越往中下层走,消费者对价格的敏感程度就越高,对价格敏感意味着电商变现中定价不能太高,将不利于品牌未来的定价策略。

3、熟人推荐影响消费决策:对于部分下沉用户来说,他们更信奉“小圈子”,重视熟人间尤其是熟人意见领袖的选择偏好及行为表现,不少人愿意为“安利”的商品买单,纯属出于情谊上的支持,“老铁经济”得到印证引流效果。