你知道我们去年一共新印了多少钱吗?答案是28.14万亿。

据中国人民银行公布的最新数据显示,截止到去年底,我们最新的人民币广义货币M2的发行量为266.43万亿元。

相比于2021年底的238.29万亿,足足增加了28.14万亿。

这是个什么概念啊,如果按照当前的汇率折算成美元,28.14万亿人民币相当于是4.2万亿美元。

而2021年德国的GDP总额才4.26万亿美元,换句话说,去年我们新印出来钱相当于2021年德国GDP的总和。

可奇怪的是,这么多钱放到了市场上既没有刺激到经济的高速增长,又没有让老百姓的腰包感受到变化,反倒使去年的GDP增速创下除了2020年以外的近十年新低。

这到底是咋回事儿呢?

要想搞清楚这个问题,我们就必先弄清楚这新增的28.14万亿人民币到底跑到哪儿去了?

当然在此之前我们先得明白什么叫“广义货币”,提起广义货币它还有一个双胞胎弟弟叫“狭义货币”,为了便于区分,一般用M1代指狭义货币,用M2代指广义货币。

我国对狭义货币(M1)的计算公式是:流通中的现金(M0)+银行活期存款;而广义货币(M2)的计算公式是:狭义货币(M1)+定期存款+储蓄存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款+其他存款。

简单来说M2就是统计了所有在银行里的存款以及所有在企业和老百姓手中的现金。

而新增的28.14万亿的M2就是从这里统计出来的。

我们都知道,货币只有流通才会产生价值,不流通就产生不了价值。

按理来说,这新增的28.14万亿M2应该在市场上持续流通,可为什么又变成了存款和现金了呢?

要搞清楚这个问题,我们就先得弄清楚,这28.14万亿是通过什么渠道流通出来的。

在回答这个问题之前,我们先要明白一个概念,即M1和M2的背后的指代含义,M1反映着经济中的现实购买力,M2不仅反映着现实的购买力,还反映着潜在的购买力。

如果M1增速较快,则说明消费和终端市场活跃,如果M2增速较快,则说明投资和中间市场活跃。

也就是说,这新增的28.14万亿M2最终都流向了投资和中间市场。

先说投资,在中国能主导大手笔投资的基本上都是政府部门以及国有企业。

而他们的这些大手笔投资又主要是靠*款贷**,另外,在当代的信用货币社会里,如果要寻找每笔存款最初的源头,99%以上都可以追溯到金融系统所发放的*款贷**。

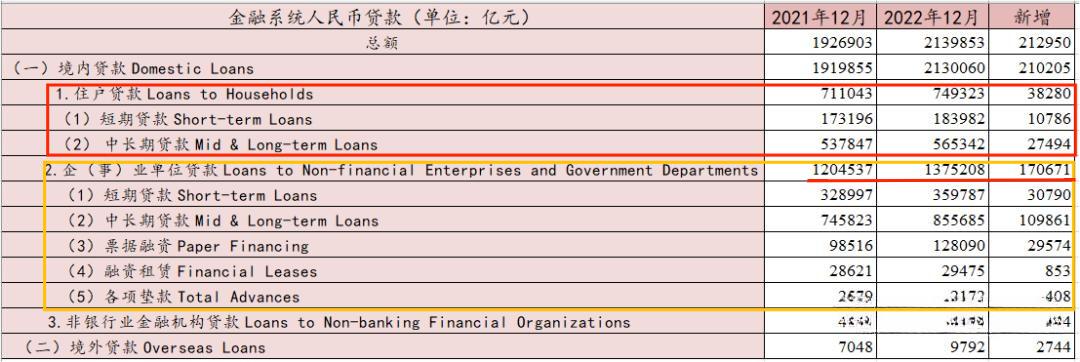

那这就简单了,我们只要看一看去年金融系统发放的*款贷**数据就一目了然了。

大家看下这张表格,去年我们人民币的新增*款贷**为21.29万亿元,这其中住户*款贷**只有3.82万亿,而企事业单位*款贷**额度达到了17.6万亿。

换句话说,去年新增的28.14万亿的M2有一大半都流向了企事业单位,这些企事业单位可不是普通的中小企业,而是与政府有关的国有企业或事业单位。

他们把这些钱贷出来,然后通过一系列的经济循环,最终都成为了存款被纳入到了M2的统计之中。

也就是说,这新增的28.14万亿没有在市场上产生太大的价值,因此我们去年的GDP增速才没有达到预期值。

众所周知,GDP=投资+消费+净出口。

先说投资,刚才老乔也讲了,能主导大手笔投资的都是政府部门和国有企业。

这些大投资主要是以基础建设为主,然而现如今,我们绝大多数基础设施建设已经超前完成,也就是说投资也在慢慢放缓脚步。

既然不需要大幅度投资,那这17.5万亿的*款贷**又是用来干嘛了呢?

答案很简单,借新债还旧债,为啥这么说呢?

目前对于各地方而言,城投债成为了压在他们头顶上的一块巨石,有机构曾统计,目前我们的城投债规模已经突破了60万亿,尽管各地情况不同,但大家都在为此事提心吊胆。

所以懂得都懂。

另外再来说说出口,这个最大的取决因素在于海外需求,去年放开以后,南方各地组团包机去海外抢订单,为啥这么干呢?除了疫情因素影响以外,更重要的是去年美联储持续加息,导致海外需求持续锐减,海外需求锐减那么出口就会大受影响,所以与其说抢订单是主动出击,倒不如说是一种被迫的抉择。

最后说说消费,前面老乔说了,投资逐步放缓,出口持续锐减,所以消费就变成挑大梁的了。

可要想消费挑大梁得有一个先决条件那就是老百姓兜里得有钱呐,没钱何谈消费呢?

就去年而言,咱们新印的28.14万亿大部分都没落到老百姓的口袋,所以啊,要想提振消费就先得让老百姓的腰包鼓起来。

只有老百姓腰包鼓了,大家愿意花钱了,那么消费才能挑的起经济增长的大梁。