在判断指数估值的过程中,常常会遇到PE、PB、平均PE、中位数PE、加权PE、等权PE、正数等权PE、加权PE(非整体法)等多种估值指标。每种指标的含义是什么,有什么优缺点,应该选择哪种指标作为投资估值的参考依据,为什么不同的财经数据网站、理财大 V提供的估值数据差别那么大,今天就让我们把这几件事情弄清楚。

第一:个股的PE PB说明

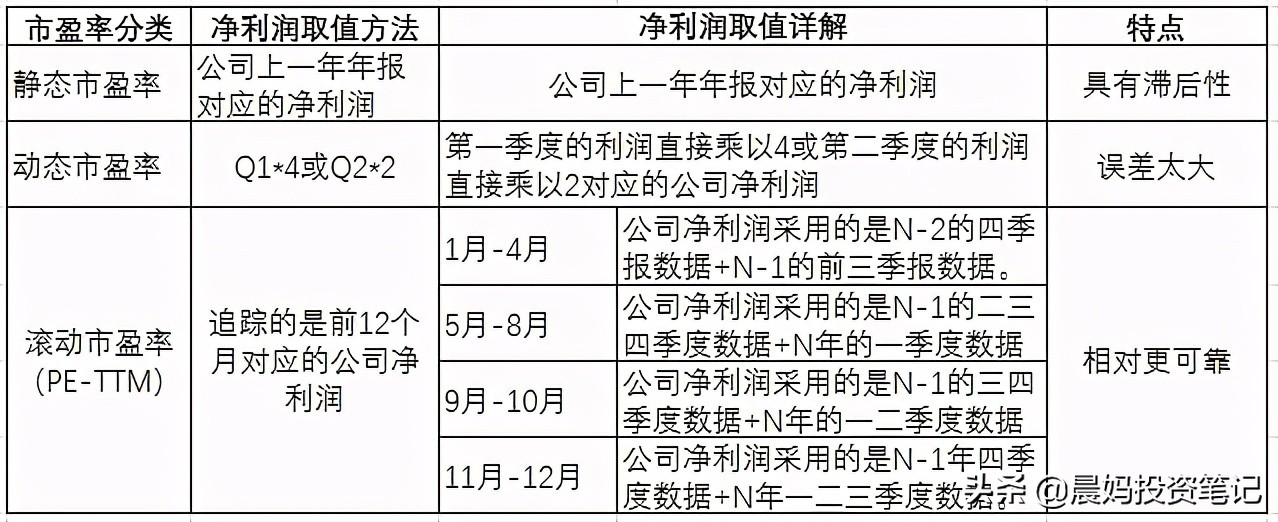

PE市盈率,PE=公司市值/公司净利润=股价/每股净利润。根据公司净利润取值的不同,分为静态市盈率、动态市盈率、滚动市盈率(PE-TTM)三种。

图1 市盈率说明

PB市净率,PB=公司当前市值/最近财务上归属于母公司的净资产。公司净资产是个动态概念,每季度逐次变化,并不像净利润归零,不存在滚动的概念,所以PB没有TTM的概念。PE适合利润稳定的行业,Pb适用于煤炭、钢铁、金融等重资产或周期等利润不稳定的行业

第二:指数中PE.PB的计算方法说明

平均PE,单独计算指数成分股包含的每家公司PE-TTM,然后相加,再除以样本总数。

中位数PE:将指数成分股PE-TTM从小到大排序,取PE位于中间的股票代表整个指数PE值。

整体市值加权PE,将指数样本所有公司当做一家公司,考虑公司市值对指数估值的影响,计算方法为该指数包含成分股的总市值/总利润;(对应理杏仁中的加权PE)。

整体市值等权PE,假设指数有N支成分股,每支股票的市值权重相同为1,则每支股票对应的利润为1/PEi,指数的总市值为N*1,总利润为∑(1/PEi),等权PE=N/∑(1/PEi)(对应理杏仁中的等权PE)。

正数等权PE, 算出所有公司的PE-TTM,然后过滤掉那些值为负数或者0的部分,然后通过(N/∑(1/PEi))计算出来 。

加权PE(非整体法):单独计算指数成分股包含的每家公司PE-TTM,分别乘以其对应的指数中权重,再求和。这个权重要是根据市值分配的,就是市值加权PE;如果是根据净利润分配的,就是净利润加权PE。

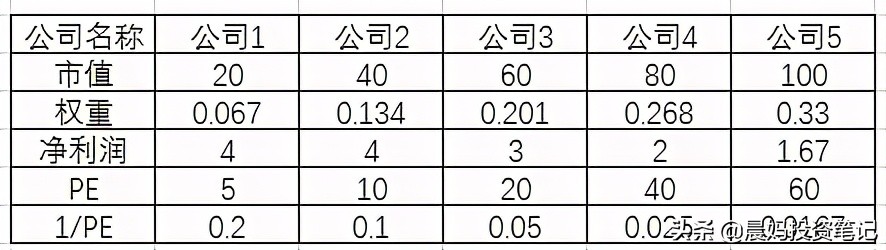

假设指数A包含五家公司,每家公司对应的市值、权重、PE如下所示:

图2 指数A对应的五家公司情况

平均PE=(5+10+20+40+60)/5=27;

中位数PE=20;

整体市值加权

PE=(20+40+60+80+100)/(4+4+3+2+1.67)=20.45;

整体市值等权

PE=1*5/(0.2+0.1+0.05+0.025+0.0167)=12.76;

正数等权PE,由于指数A中对应的成分股净利润没有负的,所以与整体市值等权PE相同。

加权PE(非整体法)=0.067*5+0.134*10+0.201*20+0.268*40+0.33*60=36.215.

以PE为例,PB计算方法相同

第三:哪种估值方法更好

整体法市值加权对市值高的股票给予更多权重,市值低的股票权重则较小。大市值公司对指数影响巨大,容易造成数据失真,以沪深300为例,权重前十名金融、地产、银行占比较高,导致指数10年不长,至今在3400点徘徊。

整体等权重计算,不管大公司、小公司对指数的影响是一样样的。优点是消除了银行股超高利润导致Pe偏低的影响,缺点是盈利好、微利、巨亏的市值相等,对于巨亏的股票,等权计算相当于把多个盈利不错的股票抵消了;这本身也是另外一种失真。

整体正数等权PE,把指数中净利润亏损的剔除,只保留利润为正的公司。但是以一个集团为例,计算收益效率时,只保留盈利部门,去掉亏损部门,是否合理,也有待商榷。

中位数PE优点是对市场整体温度比较敏感(中间PE水涨船高)、缺点是用单一股票代替整个指数估值有失偏颇。

从上面的分析中,我们可以看出,不同的计算方法,刻画指数PE的不同方面,得到的估值结果也是不同的。至于选择哪个参数作为自己估值和投资的参考标准,见仁见智。如果我们要参考某位大V的估值体系,最好是弄清楚数据是如何计算的,而且不能把不同的估值数据简单地放在一起进行对比,统一方法计算的历年指数估值数据才具有对比意义。