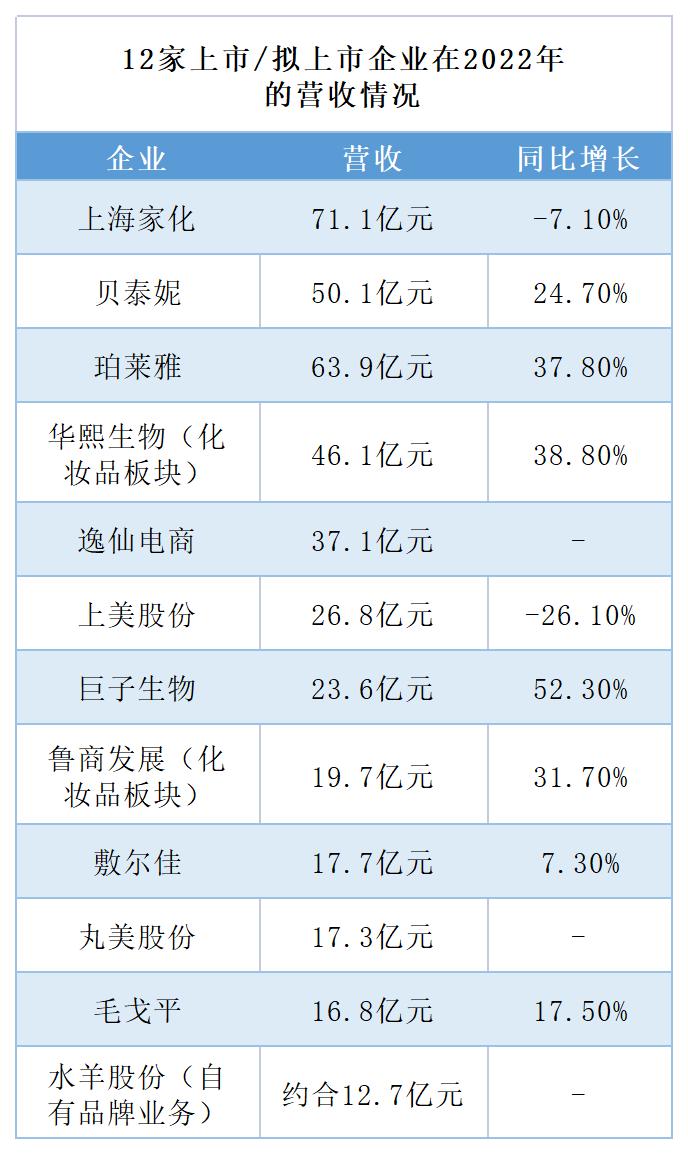

据根号C (ID:sqr-cosmetics)统计,包括珀莱雅、华熙生物在内12家上市/拟上市的化妆品品牌企业,2022年化妆品业务的总营收为402.8亿元,同比增长3.4%。而在同期,根据国家统计局的数据,整个化妆品市场的零售总额为3936亿元,同比下滑了4.5%。

▲ 数据来源于公开财报

由此可见,这12家本土品牌企业的营收增长要远高于整个大盘,并且其总的市场占有率也从2021年的9.7%,上升到了2022年的10.2%,增加了0.5个百分点。

如果从具体的企业来看,增长幅度最高的是巨子生物,涨幅达到了52.3%。另外华熙生物、珀莱雅以及鲁商发展,这3家企业的化妆品业务增长也超过了30%。其中珀莱雅的年营收虽然已经达到了63.9亿元的规模,但依然保持着37.8%的高增长。

以上数据则反映了近几年行业内提到很多的一个话题,即“国货崛起”。

▌▌ 线上渠道推动第二波“国货崛起”

实际上,这并不是化妆品行业的第一轮“国货崛起”。十年前,随着CS渠道的快速扩张,化妆品行业迎来了一波国货潮,自然堂、珀莱雅、丸美等一大批优秀的国货品牌崛起。而近几年新一波的“国货崛起”,主要推动力则来源于线上渠道。

如果从整个大盘来看,疫情在前两年对化妆品行业的影响并不大,其中在2020年,化妆品零售额逆势增长了9.5%;而2021年的增长幅度更是达到了14%。这背后推动增长的主要动力就是来源于线上渠道。

与此同时,线上渠道也助推一些本土品牌企业获得跨越式增长。比如华熙生物在化妆品领域的年营收,疫情前是6.3亿元,到2022年已猛增至46.1亿元,三年时间翻了7.3倍;而贝泰妮的年营收,也从2019年的19.4亿元,猛增至2022年的50.1亿元,翻了2.6倍。依靠线上渠道,这两家“后起之秀”在短短三年间,就成长为头部本土品牌企业。

▲ 贝泰妮公司外景

另外,一些曾依靠CS渠道成长起来的品牌企业,再次吃到了线上渠道扩张的红利,从而获得了进一步跃升,而珀莱雅就是其中的典型。在2019年,珀莱雅线上渠道营收为16.6亿元,占比为53.1%;但到了2022年,线上渠道营收已经高达57.9亿元,占比更是达到了91%。这也让珀莱雅的总营收,从2019年的31.2亿元,猛增至2022年63.9亿元,增长了一倍。而在今年,珀莱雅的目标是100亿营收。

▌▌ 这一波含金量更高

在十年前的那波“国货崛起”中,由于国际大牌们牢牢占据百货渠道,并且对CS渠道的兴趣不大,因此国货品牌与国际大牌实际上是在两条赛道,并没有正面竞争。但在线上渠道却不同,国货品牌不仅需要与国际大牌同台竞争,而且因为是直面消费者,更考验国货的产品力和品牌力。

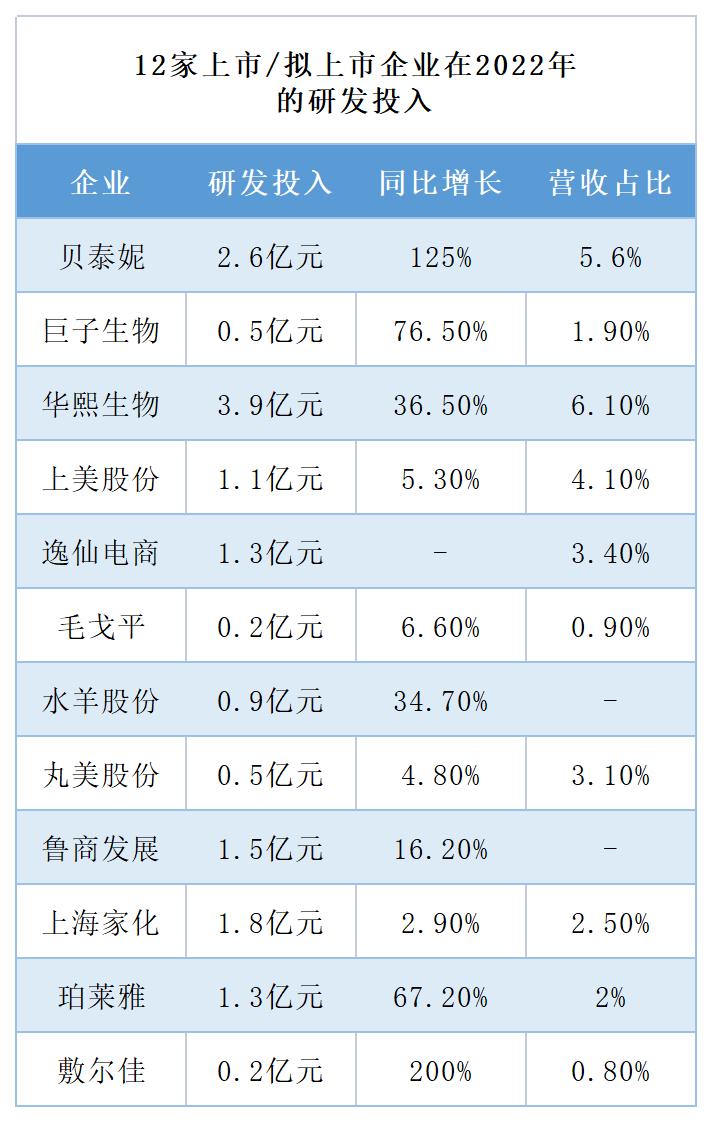

为了提升产品力,这些新崛起的国货品牌近几年都在不断加大研发投入。据根号C (ID:sqr-cosmetics)对以上12家企业的统计,在2022年只有一家企业的研发投入是负增长,其中增长最快的是敷尔佳,增幅高达200%;另外,华熙生物和贝泰妮这两家企业,不仅研发投入金额位列第一和第二,分别达到了3.9亿元和2.6亿元,在增速上也是名列前茅,分别增长了36.5%和125%。

▲ 数据来源于公开财报

从总量来看,12家企业在2022年总共的研发投入是15.5亿元,同比2021年增长了23.8%,增加的金额则高达3.7亿元。

如果是纵向对比,由于受限于营收规模,本土品牌企业在研发投入金额没办法和国际巨头们比,但在营收占比上有些企业已经实现了超越。在上述12家企业中,有5家的营收占比超过了3%。其中最高的是华熙生物,2022年在研发上共投入3.9亿元,占总营收的6.1%。相比之下,国际巨头们的研发费用在营收中的占比,一般不超过3%,其中欧莱雅在2022年的营收占比为3%,而雅诗兰黛则只有1.7%。

随着投入的不断增加,本土品牌企业在研发领域获得的成果也越来越多。在2022年,贝泰妮获批的专利数为53个,而其目前总共持有的专利也才133个,也就是说有接近一半的专利是在2022年获得的;同样,华熙生物在2022年获得专利数也达到了171个,在总专利数中的占比也超过了50%。

对于品牌企业来说,研发能力的提升不仅能增强产品力,也能大大提升打造大单品的能力。以华熙生物为例,2022年其打造了第一个年营收过4亿元的单品——BM肌活糙米焕活精华水。在该大单品的带动下,“BM肌活”品牌的营收暴增106.4%,达到了近9亿元。

▌▌ 和国际巨头仍有差距

在现阶段,这一轮“国货崛起”依然还处于初级阶段,一方面是因为像华熙生物、贝泰妮等新崛起的本土品牌企业,还需要时间的历练;另一方面则是因为即便是这些头部企业,目前依然和国际巨头存在差距。

以资生堂为例,虽然近几年在中国市场表现不佳,2022年中国区营收还下滑了6%,但依然达到了132.4亿元。相比之下,目前本土品牌企业中营收最高的上海家化,2022年的营收也才71.1亿元,略微超过资生堂在中国营收的一半。而在国际巨头中,资生堂还不算是最顶尖的。

2022年在国际巨头普遍“折戟”于中国市场的大背景下,欧莱雅却依然能够在中国区实现5.5%的营收增长,其中在线上渠道更是保持双位数的高增长。在2022年双十一天猫美妆销量排行榜上,欧莱雅独占3席,是国际巨头中最多的。

而且和国际巨头之间的差距,不止是在营收上。一些新崛起的本土品牌企业由于成立的时间比较短,品牌的沉淀还不够;且销售渠道比较单一,主要以线上渠道为主,限制了进一步发展的空间;另外,随着线上流量红利的消失,过去以流量驱动的经营模式也会面临瓶颈。

因此对于它们来说,需要一套能够保持稳定高增长的健康经营体系,从而在拉近与国际巨头营收差距的同时,也为品牌沉淀赢得足够的时间。

十年前在第一波“国货崛起”中,诞生了一批属于中国人自己的品牌企业;而在最新的这波“国货崛起”中,最终要走出世界级的品牌企业。