欢迎来到《香帅中国财富报告》,我是香帅。通胀是过去两年全球经济最重要的话题,不说能源危机、粮食危机、企业成本这些问题,光是全球资产价格的波动起伏就足够叫人胆战心惊了:

从美联储 2022 年 3 月加息开始,美股市值一度蒸发了 9 万亿美元,相当于蒸发了近三个英国的 GDP;美元更是一路高歌,日元、欧元、英镑都跌得鼻青脸肿。但最近全球通胀稍微回落,美元指数又狂跌。币圈更不用说,*币特比**从 69000 美元回落到 16200 美元,跌了 77%,狗狗币跌了 87%,现在币圈的“造富神话”已经变成了“讨饭传奇”。

1.通胀的实质是财富再分配

确实,通胀不仅事关生活和生产的成本,它最大的后果是社会财富的再分配。

通胀对财富的影响,很多人都听过这样的例子:假设一年 10%的通胀率,你手里有 100 万,只要 3 年,你手里这点钱的购买力就要差不多损失 25%。但实际上,通胀的影响机制远比这个复杂。尤其在全球相通的世界里,这种财富分配是全球性的,各种效应会叠加,导致结果很极端。

我给你举个例子:2020 年有两个土耳其家庭,一家有 100 万美金,一家有 600 万土耳其里拉。当时的汇率是 1 美元兑 5.945 里拉,所以两家的储蓄大体相当。第一家买了美国国债,第二家就存了土耳其的定期存款。接下来两年,美联储加息控制通胀,美元暴涨,土耳其里拉累计贬值了近 68%,而美国国债利率上升到了 4.76%。所以 2022 年,买了美国国债的家庭,现在仍然有 104.76 万美元的财富,而拿着土耳其资产的家庭,现在手里的财富仅相当于 30 多万美金,两者相差 3 倍。再考虑到土耳其高达 134.5%的恶性通胀,土耳其资产的实际购买力还要低一倍不止。所以你看,两年时间,通胀叠加汇率,两个殷实家庭的命运就走向了完全不同的方向。这还只是微观上通胀对家庭财富的影响。宏观上的影响可能更大。

比如说,通胀如果继续,美联储肯定继续加息,美国经济衰退,全球需求下降,那么新兴市场(比如土耳其、埃及、阿根廷等)就很可能发生债务危机,然后引发全球性的资产风暴。

可以这么说,2023 年,通胀能不能下来,可能是这一年家庭和企业投资决策最重要的变量。接下来我们分析一下,2023 年,全球通胀会是什么局面?大家都知道,现在全球通胀主要跟着美国通胀跑,美国通胀会直接影响美联储的政策,再影响到全球的资产价格。所以前面这个问题可以拆解成两个:

1)2023 年,美国通胀会很快回落么

2)美国真正能容忍的通胀率是多少?

首先我们来看第一个问题:

2.2023 年,美国通胀会很快回落到 5%以内吗?

我的答案非常直接:不能。工资和房租是两个最主要的原因。类似美国这样服务业占 GDP 高达 80%的经济体,劳动力成本才是最主要的成本。这个我是有过亲身体验的,2005 年左右,我在加拿大超市里买一包肉肠,10 根大约 5 个加币。后来我觉得一包太多,当时请超市工作人员切一根包装一下,结果账单打出来,14 加元。那时候是穷学生,看到标签脸都是绿的。所以对这样的经济体来说,劳动力成本才是影响美国通胀最重要的因素。

疫情期间美国政府发钱多,很多人不干活有钱拿,自然不想干活。所以劳动力市场紧缺,导致工资成本居高不下。但发钱这件事过去挺长时间了,那为什么美国劳动力市场还紧缺,工资还降不下来呢?

有两个原因:

第一,工资是有黏性的。

一般在用工合同签署期间,工资可以向上调整,向下调整却很难,美国工会力量又很强,所以短期内就算劳动力供给多了,想下调工资也需要时间。

第二,劳动参与意愿还是低,导致工资降不下来。

影响劳动参与意愿的因素有很多。有个原因之前很少想到,就是疫情过后,很多人感到人生苦短,重新思考工作和生活的平衡。尤其是四五十岁的女性,还有高收入高储蓄的精英人群,不少决定提前退休,导致这部分劳动力一下出现了空缺。

另一个原因跟通胀有关,美国的名义工资虽然涨了4%,但通胀高达8%,导致实际的工资增长是-4%,很多美国人觉得“不合算”,索性躺平不干。这也是为什么,至今美国劳动力市场缺口仍然超过 1 个百分点。所以短期内,美国劳动力市场的工资水平不但很难降下来,反而有上升的压力,这个压力会导致劳动力价格继续上升,形成螺旋。这就是著名的“工资—价格”螺旋 。说完工资再来看房租。房租是美国 CPI(消费者价格指数)的重要拉动

项,几乎占到 40%的比例。而美国房租现在面临的上行压力很大。为什么?因为按照美国历史数据规律,房价走势大约领先房租走势 18个月。而 2022 年前 11 个月,美国房价上涨了 10.83%,这意味着未来一年甚至更长的时间内,房租仍然面临上涨压力,推动通胀上行。

所以我的判断是,2023 年,美国通胀要回到 5%以下很难,更不要说2%的货币政策目标了。好,我们接着问下一个问题:

3.未来美联储真正能容忍的通胀率是多少?

一般来说我们知道美联储要控制通胀到目标水平,2%。但现实决策可能要复杂得多。北京大学的徐远教授做过一个简单的测算:假设未来 5年,美国保持年均 4.5%的通胀率,那就可以消化掉美国政府在疫情期间借的所有债务。这句话背后什么意思?由于美元拥有世界货币的地位,所以美国政府保持一定的通胀率,等于帮自己降低债务水平。这是通胀对美国的第一个好处。

除此之外,美国的货币政策也始终要兼顾两个目标:促就业和控通胀。但这两个目标是一对冤家,没法同时实现。通胀要压下来,失业率就得上去,因为如果没人想找工作,工资就还得涨。根据美国的经验数据,通胀回落一个点,失业率就要上升两个点;通胀回落四个点,失业率就得翻一倍都不止。所以这是第二个好处,一定的通胀水平其实是维持就业率的一个方法。

4.未来美国通胀还会持续多久?

这么看下来,起码在最近几年,尽管美联储嘴上说要压通胀到 2%,但身体会很诚实。按照社科院张斌教授的测算,维持一个 3.5-4.5%左右的通胀率,是美联储在促就业和控通胀之间所能取得的较好平衡。

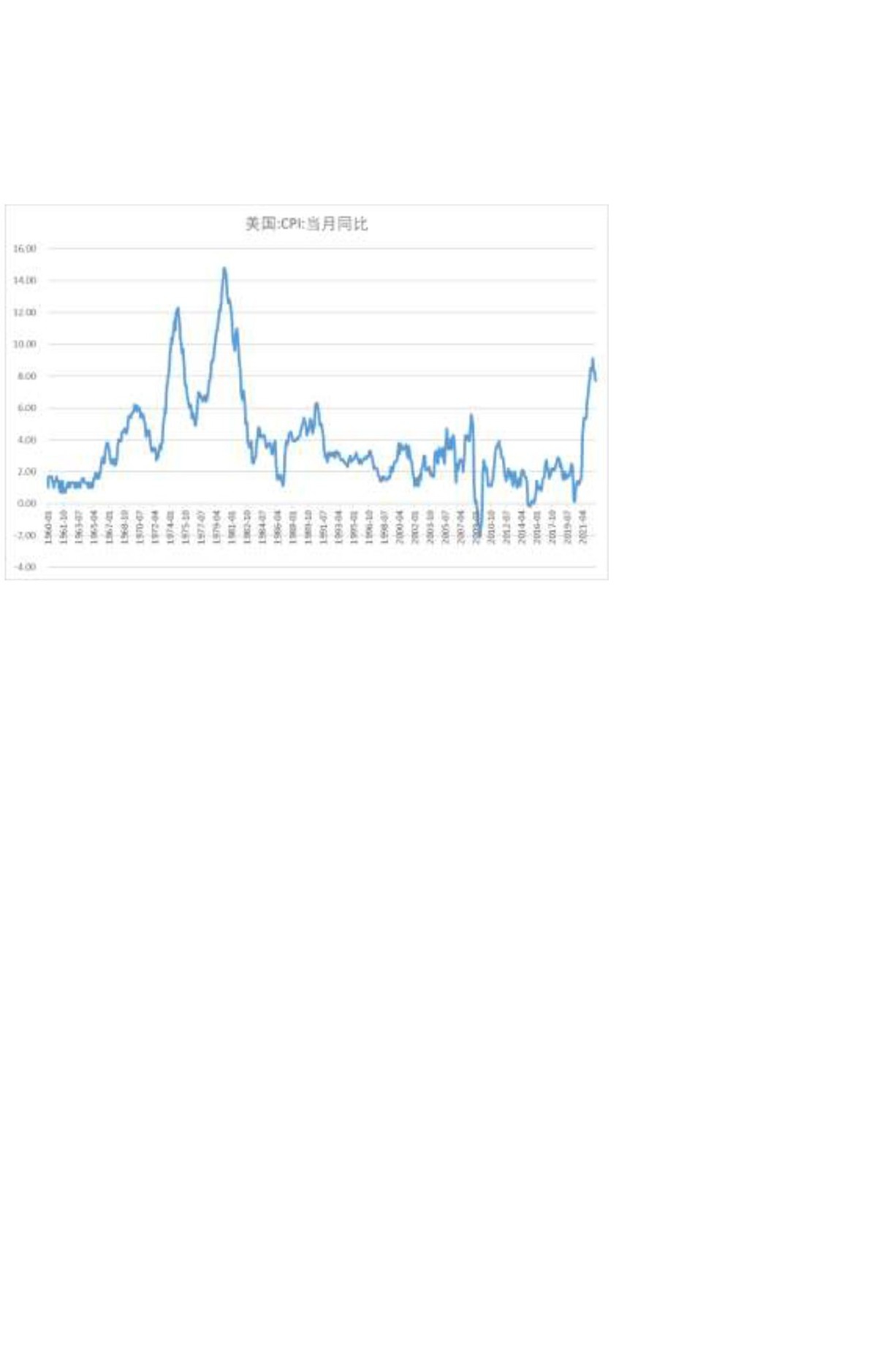

课程里我给了一张图,你会看到上世纪 70 到 80 年代,通胀现象差不多持续了十年。期间 3 次大的起伏,通胀水平一直在 4%-15%的区间里上蹿下跳,一直到 1983 年后,才基本回到 4%以下的水平。

我判断,这种颠簸起伏的高通胀期,可能会是美国乃至全球未来 3 到 5年的常态。美国通胀会在政治目标和经济目标中来回摇摆,寻找落点,最终演化成类似于上世纪 70 年代的情况,在这个过程中,美国通胀的目标中枢可能上移到 3%-4%的位置上。这也意味着,我们可能将面对一个通胀高企和政策波动并存的全球资本市场。这样的趋势,对未来我们的资产配置、企业存货管理,以及对资本市场的期望,可能都会产生影响。而且 2023 年,这个影响会非常具象。

5.2023 年,通胀对我们的具体影响是什么

首先是美国。因为 2024 年美国总统即将换届,民主*党**和共和*党**之间的政治博弈会让就业诉求变得更强烈,所以美联储主席鲍威尔的可用窗口期并不长。

按照目前 7.8%的通胀水平,美联储近仍然需要快速加息,明年以后再放缓步子。如果再加息 150 个基点,美国的基准利率到达 4.5%-4.75%之后,经济会面临衰退压力,牵连全球市场都经历波动。所以,2023 年全球经济的基本盘大概就是通胀—加息—衰退—波动。

不过这对于美元资产来说不见得是坏事,因为美国对风暴危机的抵抗力向来是最强的,即使经济衰退,但“矮子里拔长子”,在全球动荡的时候,美元资产尤其会“沧海横流,方显英雄本色”。这时候我们会发现,拥有“世界货币”的地位多么重要。对美国来说,只要拥有铸币权,美国的通胀、美国的货币,都是全球的问题。但是要记住,刚才我说到“全球”的时候,其实意思是除中国之外的“全球”。这是全球经济中非常有趣的一幕:第一和第二大经济体的通胀数据完全背离——美国经济过热,通胀高企;中国经济则面临通缩压力。中国学术界和政策面一直有“通胀恐惧”,今年就特别担心我们被欧美通胀“输入”。但到今年 10 月份,我们看到:

中国的生产者价格指数(PPI)下跌到了负数以下;去掉食品和能源之外的核心 CPI(食品可能会受到春节等季节性因素的影响,能源可能会受到外部环境的影响)也不到 1%。这些数据表明,中国存在一定的通缩压力。我个人目前的判断是,通缩压力起码要持续到 2023 年一季度。至于在一季度之后局面怎么演变,将非常依赖宏观政策的力度。等今年 12 月的中央经济工作会议,以及明年 3 月的*会两**开完之后,我们才能对 2023年中国的通胀情况做出更清晰的剖析,市场的方向也会更清晰。

好,这就是今天的内容,简单总结一下:

通胀不仅事关生活和生产的成本,它最大的后果是社会财富的再分配。目前美国劳动力市场紧缺,工资居高不下,叠加房租的上涨压力,导致美国通胀不会在短期内回落到 5%以下。而这种颠簸起伏的高通胀期,可能会是美国乃至全球未来 3 到 5 年的常态。中国目前没有通胀,到 2023 年一季度还面临一定通缩压力,至于这一局面如何演变,将非常依赖宏观政策的力度。

课程最后还是给你留个作业,请你查一下,从 2000 年到 2022 年,中国经历了几次通胀和通缩,当时都有什么社会现象发生?最后货币政策是怎么处理的?

好,这里是《香帅中国财富报告》,我们明天再见。

划重点

1.通胀不仅事关生活和生产的成本,它最大的后果是社会财富的再分

配。

2.预期 2023 年,美国通胀很难回到 5%

以下,高通胀可能是未来 3-5 年的常态。

3,美国通胀走势影响全球资产水平,预期 2023 年全球经济会经历通

胀一加息一衰退一波动。

4.目前来看,中国 2023 年一季度可能面临一定的通缩压力。