一、知识点:会计确认和会计计量

1、会计将 确认、计量、记录和报告 为主要环节的基本程序及相应的方法为会计循环。

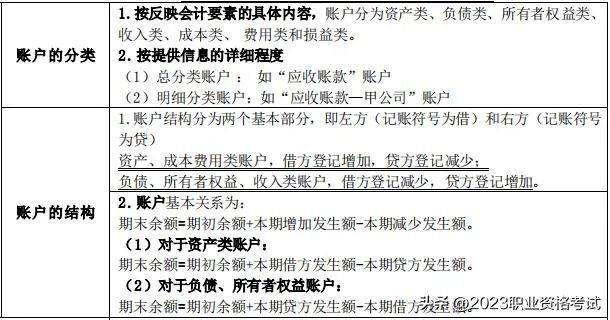

2、 会计确认是会计数据进入会计系统时确定如何进行记录的过程,即 将某一会计事项作为资产、负债、所有者权益、收入、费用或利润等会计要素正式列入会计报表的过程。

3、会计确认主要解决三个问题

(1)确定某一经济业务 是否需要进行确认 ;

(2)确定该业务应在 何时 进行确认;

(3)确定该业务应确认为 哪个会计要素 。

4、计量问题是会计的核心问题,主要是核算出数量的多少。

5、会计计量属性主要有五种:

历史成本:通俗理解实际成本。

重置成本:通俗理解现行成本。

可变现净值:通俗理解商品出售去掉各种成本的净值。

现值:通俗理解未来现金流量经过合理估计利率折算到今天的价值。

公允价值:你我都认可的价值。

企业对会计要素进行计量时,一般应当 采用历史成本 ,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

二、知识点:会计记录

会计记录的方法主要包括: 设置账户、复式记账、填制和审核凭证、登记账簿。

借贷记账法记账规则:有借必有贷,借贷必相等

借贷记账法口诀26个字如下:

借增贷减是资产,权益和它正相反;

成本资产总相同,细细记牢莫弄乱;

损益账户要分辨,费用收入不一般;

收入增加贷方看,减少借方来结转。

在借贷记账法下,“借”和“贷”,只是 单纯的记账符号 , 只表明记账的方向 ,表示全部经济活动资金运动变化的来龙去脉。

会计等式包括:

1、资产=负债+所有者权益

2、收入-费用=利润

3、资产+费用=负债+所有者权益+收入

三、知识点:账务处理程序

账务处理程序的基本模式可以概括为: 原始凭证—记账凭证—会计账簿—会计报表

四、知识点:财务会计报告

会计报表按照其 反映经济内容不同 ,可分为 反映财务状况 的报表、 反映经营成果 的报表和 反映现金流量 的报表三类。

我国企业对外提供的会计报表至少应当包括资产负债表、利润表、现金流量表等。小企业编制的会计报表可以不包括现金流量表。