北方地区的严重雾霾情况催生了“煤改气”采暖项目——从2013年国务院发布“大气十条”,提出5年内总体改善全国空气质量;到《京津冀及周边地区2017年大气污染防治工作方案》正式实施,明确“2+26”城市的大气污染治理任务;再到《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》的发布,明确对“2+26”城市的3年补贴政策……

如今,3年补贴即将结束,虽然部分地区延续了补贴政策,但一来北方地区“煤改”空间有限,二来竞争形势依旧严峻,待到政策红利消散,壁挂炉企业要如何布局方能更好地迎战未来?

1 、补贴&风向,“煤改气”市场空间还剩多少?

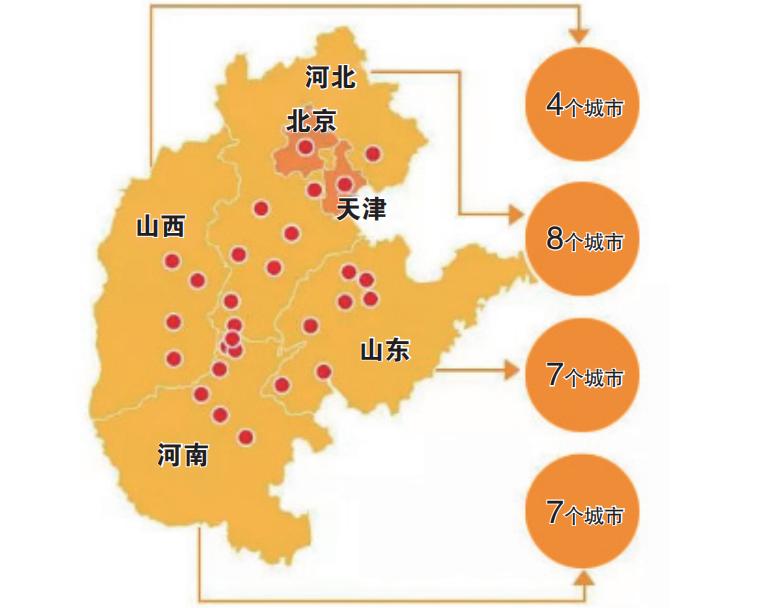

2020年是北方大多数“2+26”城市清洁取暖改造工作的最后一年,“煤改气”空间依旧不小,仅京津冀地区而言,虽然北京、天津的煤改工作基本已告一段落,但河北市场目标任务量依旧较大,推动力度十分强劲。是以,即使在疫情期间,河北各地还都在密集地招标/开标,进入5月后更是动手快、动作大,仅唐山+邯郸地区便有70万户“煤改气”的改造任务。此外,山东省“煤改气”招标工作也在紧锣密鼓的进行中,尤其是济南等地的下属区域。

目前来看,‘煤改气’形势一片大好,但也存在一大问题,即政府招标之后,政府资金是否到位,企业是否可以承担低价和安装、服务带来的资金压力。

随着“煤改气”示范区域项目进度逐步完成,工程量慢慢减少,大批量的集采需求已不存在,但是城乡接合部的进程还比较缓慢,依旧留有不少空间。

然而,无论政策还是市场,“煤改气”终是短时效益,一方面空间有限,另一方面“追逐风口而生”的企业仍广泛存在,抢占了一定的市场份额。“煤改气”这块“蛋糕”又够业内企业消耗多久?

“煤改气”至今,短短几年时间已然占去了60%以上的市场空间,余下的无非河北、山西、山东、陕西关中地区,而这一部分市场也必将在两年之内所剩无几。

目前北方“煤改气”市场应分为两个阶段:一是大家所熟悉的“煤改气”发展期,业内普遍借政策利好顺势而为;二是后“煤改气”时期,这将推动真正做产品并重视服务的企业快速发展,而后“煤改气”时代,用户会更加关注家居生活体验的舒适度、产品质量、个性化设计、服务及时性等内容,对厂家的要求会越来越高,与此同时,产品的普及率、推广率、使用率也会上升到行业前所未有的一个高度。

“煤改气”政策利好是暂时的,但“煤改气”的方式是一直存在的,预计,进入后“煤改气”时代,还有1000万台左右体量的市场“蛋糕”,至于企业能在这一市场取得多少发展,关键在于企业对壁挂炉行业还有多大的信心。

2 、战略&筹谋,大浪淘沙重塑行业格局

面对日渐缩小的“煤改”空间,政策利好的逐步减少是必然趋势。对于壁挂炉行业而言,这无可避免地会影响到企业的排兵布阵,利弊参半。

利者:政策利好的逐步减少,使得行业慢慢回归理性,更加规范化、市场化,有助于优质企业修炼内功、长远发展;

弊者 :缺少利好支持,壁挂炉市场激情淡去,行业竞争加剧,短期内市场形势十分严峻。

波特的五力模型

据燃气供热专业委员会统计数据显示,截至2019年8月底,获得燃气壁挂炉生产许可证的企业有314家。其中,200家左右“追逐风口而诞生”的企业仍广泛存在,随着政策利好的减少,这一部分企业必然要经过优胜劣汰的过程,产品品质、服务质量、技术实力、品牌担当等将成为决定企业是去是留的关键。

“煤改气”时代,新进入行业的企业大于被市场淘汰的企业,而后“煤改气”时代,这一状态将被扭转,之后的壁挂炉企业数量将被逐步稳定在一定的范围内。

这200家“追逐风口而诞生”的企业分为两类:一类是为了短期获利而进入行业的,这类企业没有技术、缺少长期客户,也未曾准备为后“煤改气”时代承担售后责任,必将很快退出行业;另一类是由相近行业拓展而来,例如南方的厨电行业和北方的燃煤采暖炉行业,他们中的大多数会选择收缩或者暂停这块业务,今后伺机而动。

大浪淘沙是亘古不变的真理,只有‘真金’才能在行业中沉淀。逐风而生的企业也会随风而去,今后政策利好的其他项目必将再次吸引这些‘逐风少年’,只有在这个行业沉淀下来的,才能做到真正的剩者为王。

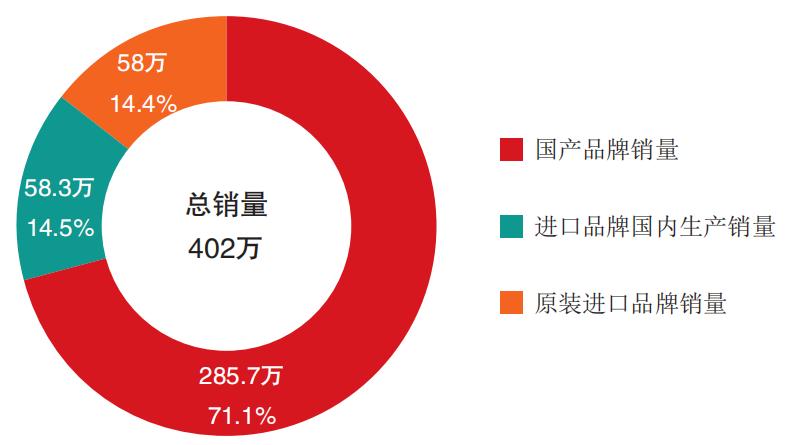

2019年国内壁挂炉全年总销量

cr.中国燃气供热专业委员会

壁挂炉行业的未来无疑是向好的。未来3年,业内会出现更多的优质品牌,且国产品牌日益崛起。未来更多国产品牌会将于‘煤改气’市场所获得的资金和经验转入零售市场,最终形成多强争霸的局面。企业想要持续发展,还得在提升服务能力和水平方面下功夫,积累经验和资金。在此背景下,我坚信未来会出现更多可以与进口品牌并驾齐驱的国产品牌。

3 、产品&市场,抢占未来竞争高地!

后‘煤改气’时代盛极而衰否极泰来。就如10年前的空调行业一样,未来3年将是一道优胜劣汰的分水岭。如何在今后3年*局破**而出值得关注。

产品:冷凝炉发展可期

煤改市场普遍采用的是普通炉,但2019年开始石家庄和雄安开始使用低氮冷凝炉,2020年河北省各地级市也大面积跟进低氮产品,使得低氮壁挂炉市场火爆,水冷热交换器供不应求。从这一趋势来看,低氮冷凝炉将有所增加,但对煤改市场而言,普通炉的绝对优势依旧难被取缔。

一旦政策红利退去,普通炉仍有很长的生命期,一级能效的冷凝炉比例也会逐步提升,而低氮产品处境堪忧。这是因为在零售市场,用户只会关心节能,而不会关注NOx的排放问题,他们不会愿意因此而选择价格更高的产品。

一旦政策利好逐渐减少,工程渠道必将受到严重影响。在这种情况下,产品的功能、技术品质、售后服务、价格等优势将愈发凸显,具有科技感、体验感、能共享的产品将受到零售渠道青睐。

布局:产品+服务 考验综合实力

大潮退去,方知谁在裸泳。布局未来,更需未雨绸缪。无法否认,“煤改气”极大程度上助推了壁挂炉行业的快速成长,如今增速回归理性,企业布局还需多措并举、稳中求胜。综合各位受访嘉宾的看法,接下来企业的布局战略可以从如下方面展开:

1、抓住“煤改红利”的尾巴,抢占市场份额。

2、规划并加快实施后“煤改气”时代产品线。“如提升能效和生活热水性能,智能控制等。

3、着眼精装修与置换市场,针对个性化需求,开发针对性产品。“精装修与置换市场将是3年后壁挂炉产品发展的主要增长点。而这些市场对产品的个性化要求会更高,比如安全、舒适度等。

4、布局渠道市场,加快渠道下沉。无论零售还是“煤改气”项目的更换,扁平化至县级市乃大势所趋。

5、提升服务能力和服务水平。

6、线上线下协同布局。受疫情影响,2020年电商渠道增量迅猛,企业需要对市场进行全方位布局,实体专卖店、线下分销渠道、网店及网络分销等同时开展,并不断尝试新的模式,尤其是新零售,打通线上线下沟通壁垒。

★★★文章有删节

全文请翻阅《中国供暖》5月刊