1、炭*市黑**场分析

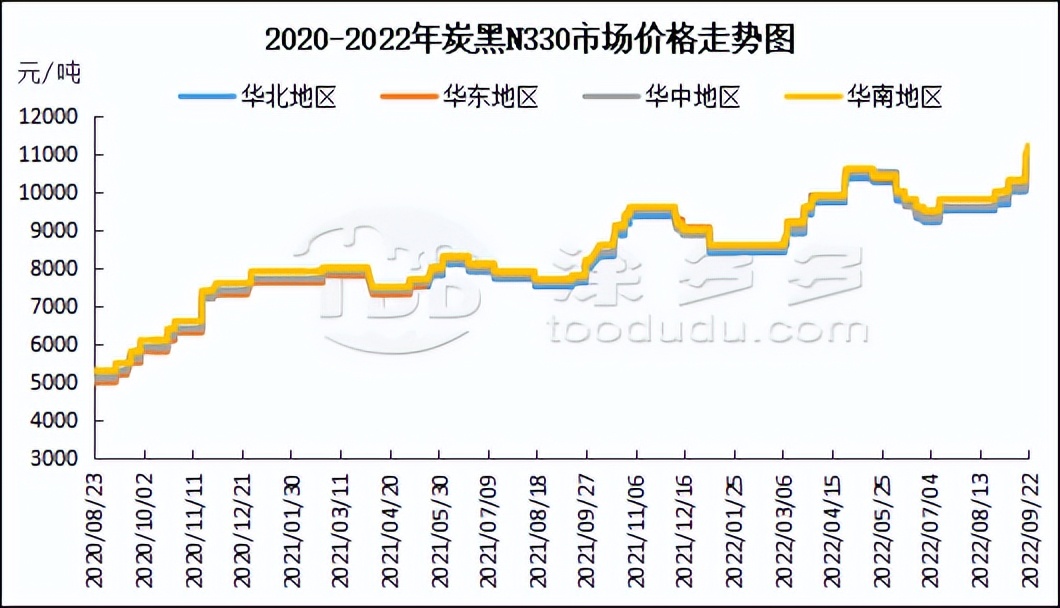

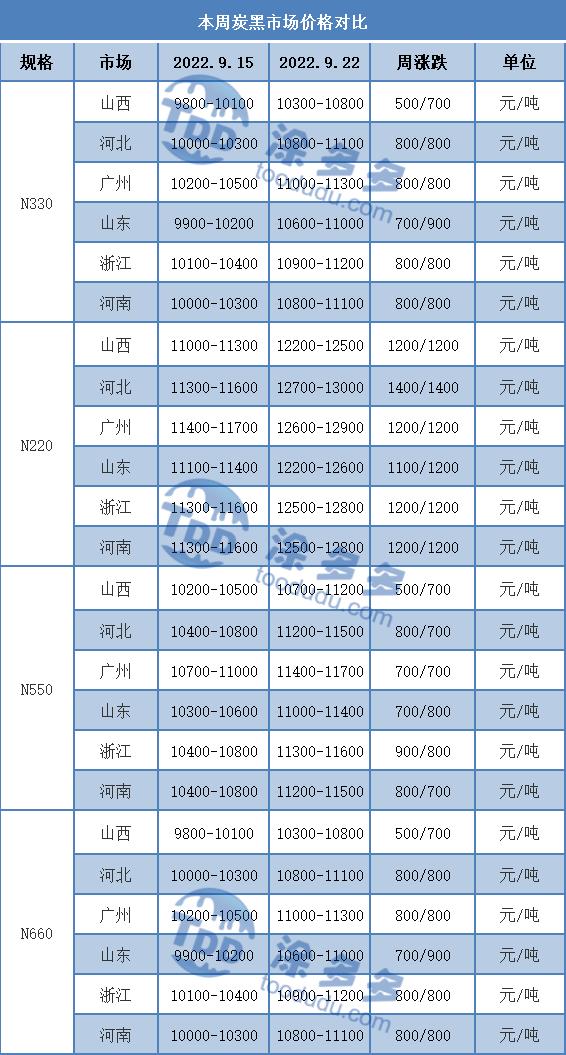

本周国内炭*市黑**场价格大幅上涨,幅度为500-1400元/吨,截止9月22日炭黑N330主流送到价暂时参考10800-11200元/吨。原料高温煤焦油市场价格高位运行,炭黑企业成本端压力不断增加,在成本推动下,炭*市黑**场价格整体上涨,N220涨幅已超千元;目前炭黑企业开工积极性不高,部分炭黑企业为控制成本降负生产,炭黑样本企业开工较上周有所下调;下游市场对高价炭黑抵触情绪较强,对炭黑需求一般,刚需采购为主,市场交投一般。目前炭*市黑**场价格涨后维稳,场内观望情绪浓厚。

后市预测:

1.原料高温煤焦油市场价格高位运行,炭黑企业成本面压力较大;

2.下游轮胎企业开工不足,对炭黑需求一般,但在成本推动下,预计炭*市黑**场价格高位运行。

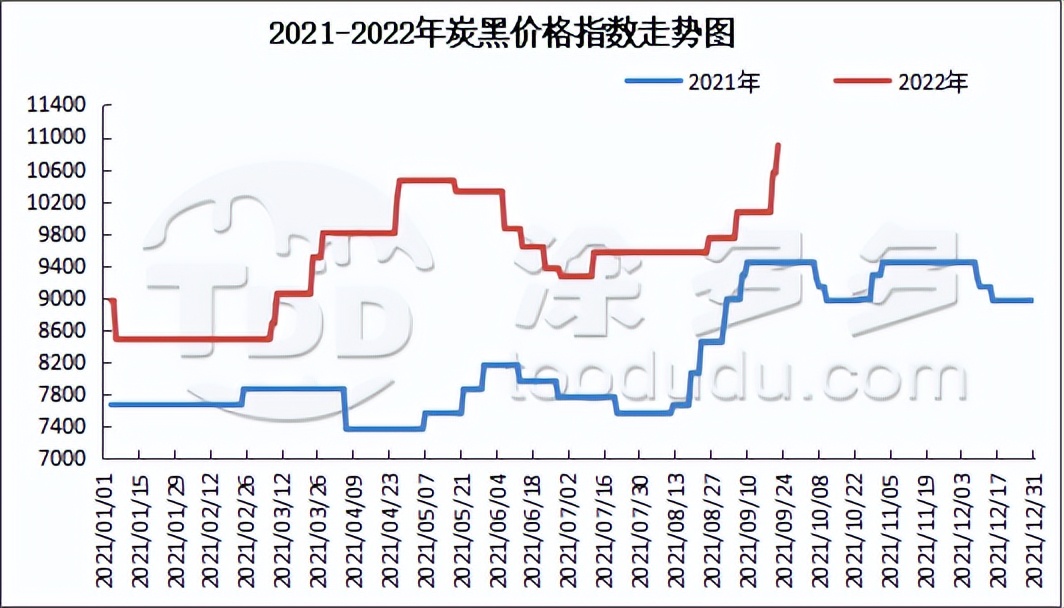

1.2、炭*市黑**场指数分析

据涂多多数据测算,截止9月22日炭黑价格指数为10897,较上周上涨834,涨幅为8.29%,炭*市黑**场价格涨至高位。

1.3、炭*市黑**场价格对比

2、原料市场价格对比

3、原料市场分析

3.1煤焦油市场价格分析

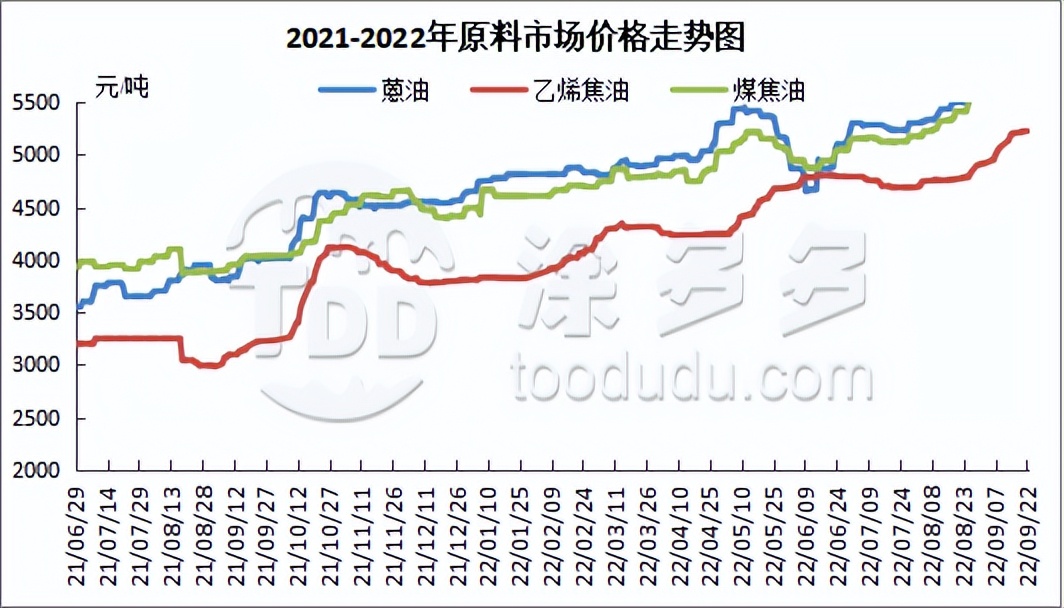

本周国内高温煤焦油市场价格震荡上行,目前高温煤焦油主流市场价格参考5400-6150元/吨,临近国庆假期,下游市场存一定备货需求,采购积极性大幅提升,煤焦油市场供应紧张格局进步一加剧,市场价格普遍上涨,预计短期内煤焦油市场价格高位运行,不排除上涨可能。

3.2蒽油市场价格分析

本周国内蒽油市场价格上行,目前蒽油主流市场价参考6150元/吨。节前炭黑企业存备货需求,利好支撑下,蒽油价格上涨;蒽油加氢市场基本维持刚需补货,市场新单成交尚可,场内利好带动下,短期蒽油市场价格维持高位。

3.3乙烯焦油市场价格分析

本周乙烯焦油市场价格暂稳整理,华东地区市场参考5263元/吨,较上周持平。乙烯焦油市场供应延续紧张格局,预计乙烯焦油短期延续高位,场内观望情绪浓厚。

4、本周市场开工率统计

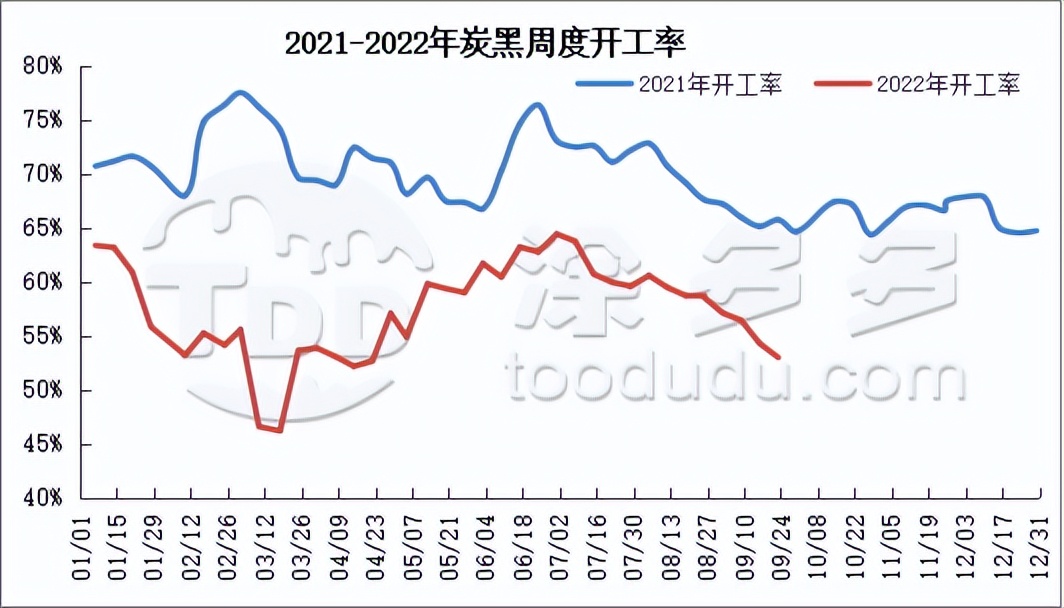

4.1、炭*市黑**场开工分析

本周国内炭黑行业周开工率为52.93%,较上周减少1.30%;局部地区原料煤焦油价格继续走高,炭黑企业成本面压力较大,开工积极性不高,部分炭黑企业为控制成本降负生产,拖拽炭黑样本企业开工下降。下周期来看,原料市场供应紧张格局难以改善,炭黑企业开工受限,预计下周期炭黑样本企业开工或继续下降。

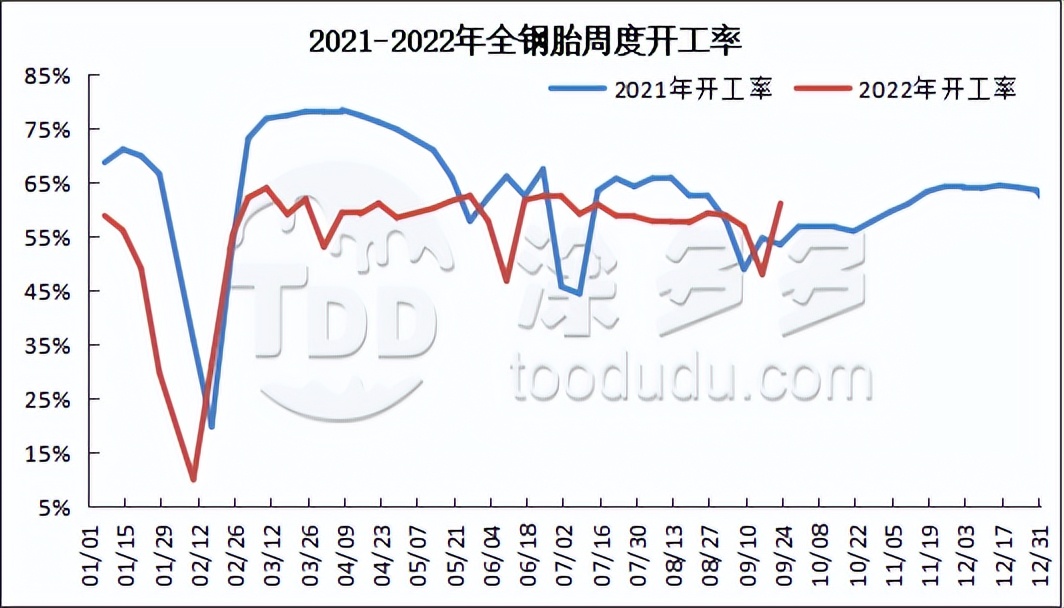

4.2、下游市场开工分析

本周下游全钢胎样本厂家开工率为61.08%,环比增加13.10%;周内前期检修企业逐步复工,整体产出增加,开工明显提升,预计下周期轮胎样本企业开工率窄幅波动。

5、本周行业要闻

《橡胶突破受限周内或保持窄幅震荡》

2022年9月19日橡胶主力合约12970元/吨开盘,相比起上周12985元/吨变化不大,预计日内将持续保持在万三线下震荡,突破受限,周内或继续保持窄幅震荡。

橡胶在上周利空兑现后出现了大幅回升,就目前的基本面来看我们很难找到上周大幅回升的理由,因为无论上游还是下游利空因素都占据大多数,且泰国等地由于天气稳定甚至出现了原料价格下跌的情况。并且国内开工率,尤其是轮胎厂一直是低位的存在,重卡销量在今年也没有太大的起色,供需双弱的情况下,只有期货价格在低位区间时,供增需弱之下,也可以出现价格大涨。但是,一旦价格进入中位区间,价格大概率不会在这样的环境下大涨。周内的话上周势头已过,基本面若无有效提供利多支撑,预计区间震荡后难免出现下行。

《原材料价格急剧攀升,炭黑巨头下月涨价1500元!》

今日,炭黑巨头卡博特(中国)宣布,将自10月1日起,对所有在售的橡胶炭黑价格统一上调人民币1500元/吨(含税)。

对于此次上调价格,卡博特解释为“由于原材料价格急剧攀升,叠加疫情影响导致运费激增,从而使炭黑成本不断增加”所致。

自7月底开始国内高温煤焦油价格开始上行,截至今日煤焦油价格不断突破历史新高,确实对炭黑企业造成较大成本压力,在亏损运营情况下,炭黑厂家根据自身经营情况调涨价格,造成当前市场实际成交价格较为混乱,出现了中小品牌定价比肩甚至高于一线品牌的少见现象,在此轮调价过程中,国际品牌行动相对迟缓,本次卡博特宣布上调价格符合市场预期,预计后续其他国际品牌或会陆续跟随调涨。

《建筑涂料行业现状:环保型涂料市场广阔》

建筑涂料作为国民经济的重要配套材料,广泛应用于建筑、工业、日用品、橡塑等行业。虽然在2020年除了受到疫情的影响以外,还受到了生产原材料价格大幅度波动的制约。但是经过2021年的恢复发展,建筑涂料行业正在爆发新的增长机遇。

我国规模以上企业建筑涂料产量从2012年的416万吨增长到2019年的694万吨,年均复合增长7.6%;2021年我国建筑涂料的产量达到了751万吨,增速为5.03%。目前我国涂料市场属于竞争型市场,市场相对分散。国内涂料企业起步较晚,国内企业在中低端市场占有一定份额,但较为分散,国内最大的本土涂料企业三棵树2021年市占率仅为1.95%,包括嘉宝莉、德威、亚士、巴德士、麦加、美涂士、大宝、固克、金力泰等知名企业的市场份额均低于1%。

虽然整体经济下行压力巨大,但2022年*党**的二十大将胜利召开,中央期望是平稳发展之年,政府政策将围绕该中心任务。止亏损、防亏损、求生存和绿色制造、高质量发展同为建筑涂料2022年市场运行的重点。预计2022年建筑涂料全年产量增速为4%左右。

在提倡绿色建筑的环境下,加之环境治理力度的加大,水性涂料、粉末涂料等环保型涂料日益受到重视。北京、上海、江苏、深圳等多个地区已明确发布有关涂料涂装VOC限量的政策法规,全面扶持环保涂料。随着国家绿色建筑相关规划的推进,环保型涂料市场会有巨大的发展空间。

《橡胶回暖后窄幅震荡“翻身”尚早》

2022年9月22日橡胶夜盘收于13215元/吨后今又迎来万三线上震荡,主力合约周内保持住了13200一线,且连续几日都在此线附近震荡,大有回暖之势,不过橡胶目前来看,还是“路漫漫其修远”。

今年原料的改观不会很大了,前三个季度无论是国内产出还是进口都比从前增长,1—8月中国累计进口天然橡胶370万吨,同比2020—2021年分别增加5.3%和8.9%。第四季度即使出现减少,但已然是高库存,上游压力巨大。而下游方面其实也不容乐观,2022年8月,中国橡胶轮胎外胎产量为7226.5万条,同比下降2.2%,1-8月橡胶轮胎外胎产量较上年同期降5.6%至5.64221亿条,减少3159万条。所以无论是上游还是下游,橡胶并不是一个在基本面上能实现今年“翻盘”的产品,短期内的万三维持已经很不错。