喂!您好,我是某某银行的,我们可以给您授信一笔月息低至6厘的*抵押无**信用*款贷**,额度最高50万,请问您最近有资金周转的需求吗?

相信很多朋友经常接到过这类的营销电话或者收到这类的短信,特别是已经申请贷过款的朋友,。

月息6厘,日息仅万5这类型营销电话,短信,广告经常有所出现,很多人在急需资金时,往往也通过各类途径贷到了款。

如果月息仅6厘,按信用*款贷**来讲利息真不算高。

但是很少有客户经理会跟你举例像房贷一样的年化利率。

大多数朋友对于这种月息0.6%换算年化率=0.6%X12=7.2%

或许有些懂一点的会主动询问年化率,但是很多信贷客户经理也只会说是年化7.2%,甚至有些刚入行的客户经理也认为是7.2%..........

那么让这个算法,这笔信用*款贷**年化率7.2%,确实蛮低的,现在武汉市的按揭房利率也是5.8%了,抵押抵款武汉市场的银行中最高的也就达到了年化9%。

事实上年化利率真正如我们所想的那样吗?真有一些信贷经理所说的那么低吗?实际上相差甚大!

小伟给大家举个例子:

王先生*款贷**12万,信贷经理宣传称:月息6厘(也就是上面说的月息0.6%)分1年12期偿还,第一个月仅需归还利息720元。

*款贷**12万,一年总共偿还利息合计为720x12=8640元。

那么换算下来的年化率=8640÷12万=7.2%

那么很多客户经理或不懂的人都是这么计算的,感觉还蛮符合逻辑的。

而事实上真实的标准年化率计算大约为:13%(以房贷利率算法为参考)

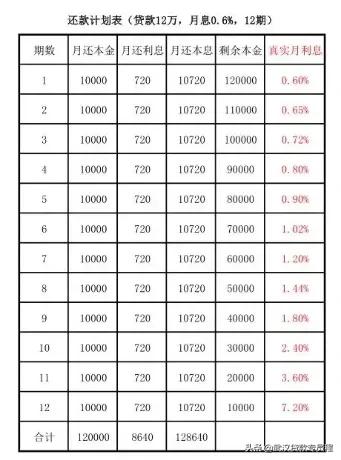

大家看下还款计划表:

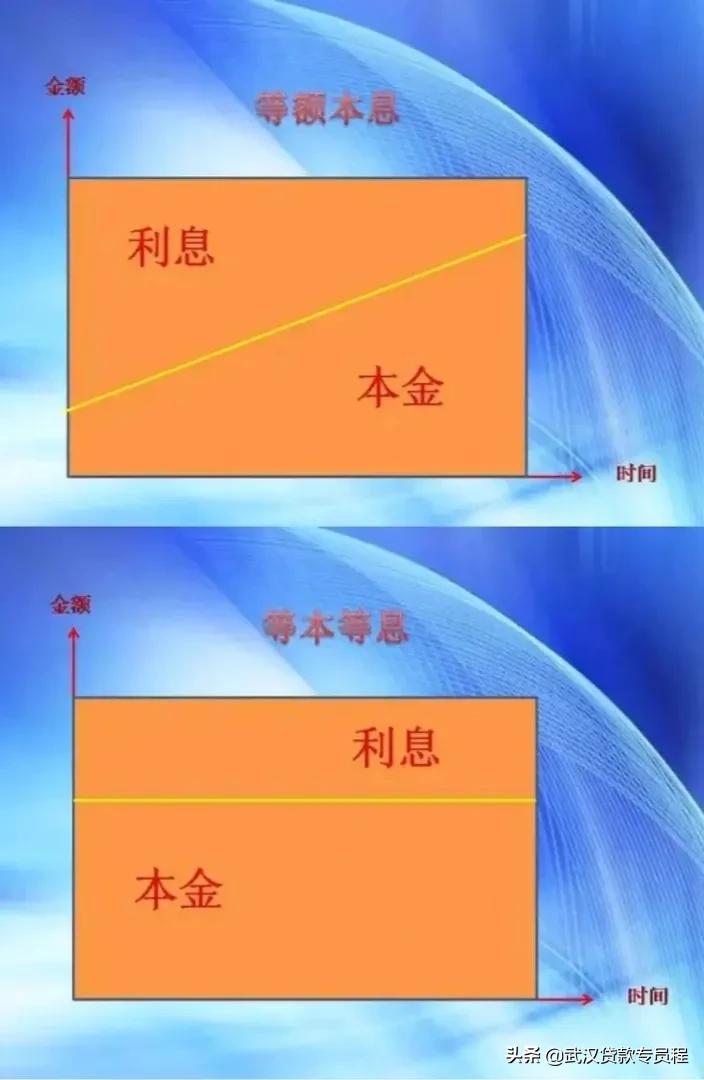

如上图大家所看到的,*款贷**12万,每个月固定还款10720元,每月还款金额也一致,貌似是等额本息额还款方式,但事实并非如此。

等额本息虽然每月归还月供是一致的,但是利息会随着本金的减少而逐渐减少,利息是随月递减,本金随月增加,一个减,一个增,所以归还的月供未变。

但是上图这种还款方式,利息并非随着本金的减少而减少,利息一直按照*款贷**总金额来计算的。

不过月息的确是0.6%,但是只是第一个月是月息0.6%

注:月利率=月息/当月剩余本金

当你归还到最后一期时,本金仅剩余1万亿元,但你归还利息依然是720元,那么这种情况下,月息已经高达到了7.2%了。

等额本息与等本等息的两种换方式的对比:

这就是这种还款方式的套路之处,很多人认为每月还款都一样,就误以为是等额本息,很多客户经理为了不让*款贷**人感到利息过高,一般也不会实话告知,甚至有些自己都不知道真实的利率,大有人在。

那么我们该如何辨别呢?

其实分辨还是很简单的,比如放款还会有还款计划表,看一下就一目了然了,其次就是通过房贷计算器,输入总还利息和总*款贷**额,*款贷**周期,就可以大概算出其真实的年化利率了,以房贷利率算法为例。

一般情况下,这种还款方式,我们叫做等本等息还款,真实年化利率大概=月利率*12*1.85

实际*款贷**过程中,有的*款贷**机构利率会采用这种还款方式以外,另外在信贷过程中,特别是信保机构和小贷机构*款贷**,还有诸如保费,服务费,手续费等,月费用都是以这种形式收取的。

所以这样就无形给*款贷**人增加了很多成本,甚至还不知所以然,以至于增加后期违约风险和对*款贷**机构产生信用危机。

所以大家在*款贷**时,一定要了解清楚*款贷**的真实利率和综合*款贷**成本,不同的还款方式利息相差巨大,不要被一些低日利率,低月利率的宣传诱导。

银贷是杠杆,经营创造价值!