毫无意外,今日东阿阿胶跌停收盘,截止今日收盘35.42元/股,正好跌破了2017创下的71.91元/股(复权价)历史最高的50%,总市值只有231亿,连贵州茅台的零头都不够了(今日贵州茅台总市值12260亿)。号称四大国礼之首的东阿阿胶,时至今日已经成为全网投资者关注的重点,而这个重点不是像贵州茅台和五粮液一样,始终走在盈利和股价历史新高,而是创纪录的业绩下滑75%,不禁让人唏嘘不已。

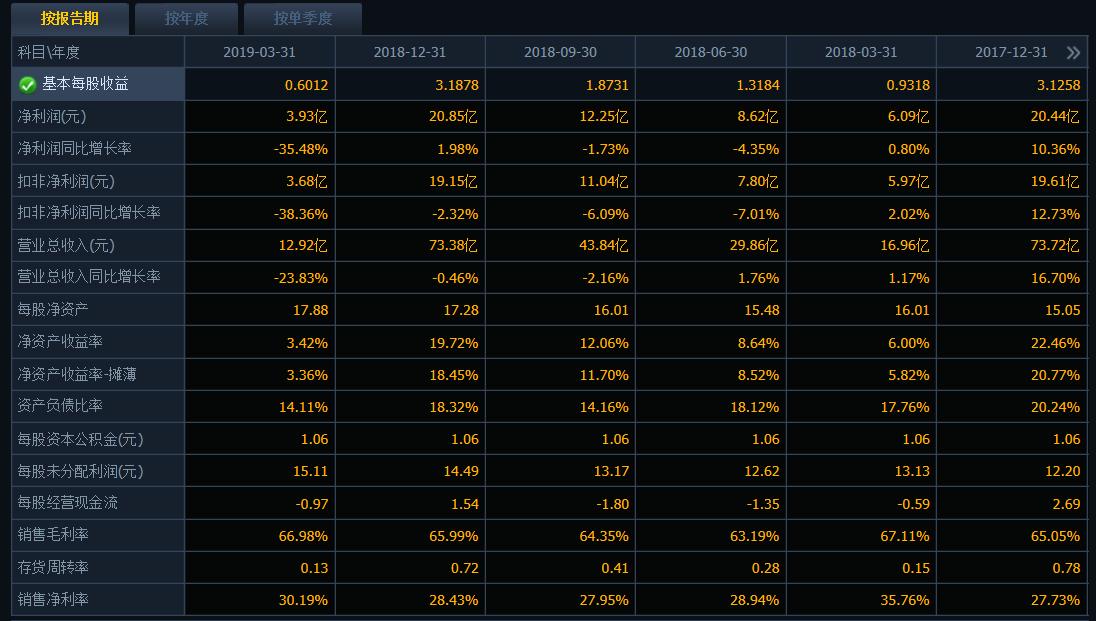

东阿阿胶今年公布完一季报告的时候,我是把他列入了重点观察的,原因有这么几点,第一:东阿阿胶时至今日仍然是阿胶产品里的首选,至少我在前几年办事情,只会买东阿阿胶,不会买什么同仁堂和福胶,东阿阿胶的品牌具有很强的溢价效应,否认这个的,多半自己没有买过。第二:持续了3年的渠道整理、市场整顿似乎进入了最后的出清阶段,1季度营收只有12.92亿元,下滑了-23.83%,渠道的整理也进入了深度阶段,也许市场管理可以提升。第三,从多年的财务数据来看,东阿阿胶的营收非常健康,连续多年持续增加,毛利率始终维持在65%以上,最大的问题就是多年的应收账款问题,大量的现金沉淀在渠道上,2019年1季度达到了应收账款达到了28亿(固然有新会计制度的问题。

所以,思考再三我并没有选择建仓买入,连观察仓都没有,我还是想等到年中报看看数据,结果等来了这个净利润下滑75%的预告。

在这个天雷滚滚的时刻,优质个股永远是稀缺的,《2019年上拐的好公司!你知道吗?》是我个人认真思考和研究过的优质个股基本面情况,相信会对你的投资有巨大的帮助。

为什么呢?因为对于东阿阿胶的判断,不同于我对影视和定制家居企业的判断,原因也很简单,就一个,东阿阿胶这么好的一把牌,居然打的这么烂,这个管理团队的能力是有很大的疑问的。当然有人会说,没有做过这个行业的企业管理,没有做过董事长就没有资格对公司的管理经营指手画脚;可是我却认为,投资者必须要对管理团队的能力进行辨识,而且这种辨识并不是那么的难以得出,只要对比行业内同类型企业的财务数据,就可以非常直观的看到企业经营的差距,一年不足,三年五年的财务数据可就有了明显的差距了;而且虽然我没有做过董事长,可也有常达10余年的管理方面的经验,多少还是能看出些问题来的。

那么东阿阿胶又给了我什么启示呢?那就是,根本没有傻瓜都可以经营的好企业,这么多年来,东阿阿胶做了很多事情,至少在行业层面推动了整个产业的发展,企业上市后经营成果也还在,至少持续盈利,说明企业做了大量的工作和努力,但是结果呢?一把好牌打成了什么样子?也足以说明问题了,所以选择拐点型公司,立足点还是管理层要优秀。

除此之外,我也有几点其他的思考,在投资拐点型公司的时候,第一,行业必须是长期稳定存在的,也就是说用户的需求是一致存在甚至是要增长的,这样至少不会存在行业突然被颠覆,就不会出现马车被汽车突然替代的命运。第二,到底该怎么判断行业出清是否进入到最后的阶段,选中的投资标的是否具备胜出进入剩者为王的时刻?我现在想到的几个参考指标包括:1、全行业持续亏损、中小企业开始消亡,2、政策由*压打**转向扶持,3、最优质的企业依然盈利,4、在保持盈利的基础,企业业务布局纵深足够、护城河足够。其他的,让我慢慢进化吧。

那么,东阿阿胶是不是好企业呢?毫无疑问,东阿阿胶能够名列四大国礼之首,足以说明问题的。那么值不值得的投资呢?我说个最直观的感觉,整个经营理念必须要彻底变革,现在的思维已经出现了严重的经营后果,什么时候发现变化了,什么时候再来买入。

对个股风险比较难以把握的,可以进圈子聊聊,这个圈子里的投资者都在一起践行沪深300和中证500的定投,19年的收益25%,还不错。

(此处已添加圈子卡片,请到*今条头日**客户端查看)