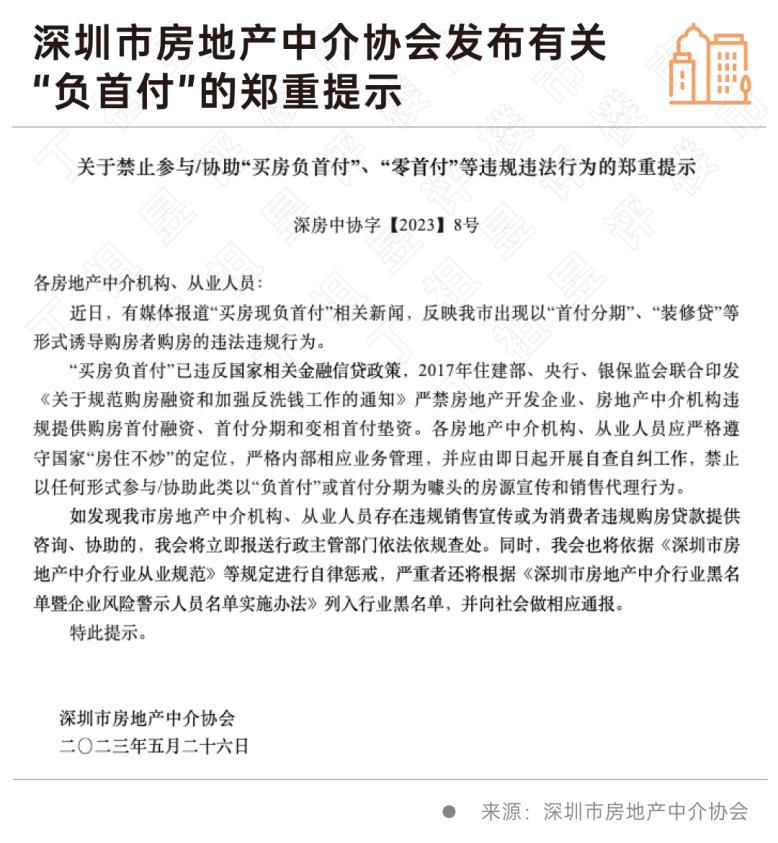

最近,深圳出了个“买房负首付”的事情。

网传一套位于罗湖的二手房,房子评估价570万,但房主只卖520万,买家可以从银行贷到570万,自己留50万装修。

监管嗅到了市场的苗头,马上出来叫停,强调“买房负首付”违法,中介机构和从业人员要严守“房住不炒”的底线。

不得不说,深圳的人真的很会玩,0首付还不够,现在直接整个“负首付”出来。

但在监管看来,这妥妥的是在给房地产市场加大埋雷量,岂能坐视不管,毕竟咱们的居民杠杆率已经很高了。

楼市高杠杆的雷被引爆后果有多严重,可以看看我们隔壁韩国的情况。

韩国楼市一直被认为是亚洲楼市的信仰,首尔的房价仅次于中国香港,位居世界第二。

过去几年来,韩国是房价涨幅最快的国家之一。

在韩国,房产是阶级的象征,拥有一所顶尖大学的文凭和一套首尔的公寓,是通向中产阶级的捷径,几乎四分之三的家庭财富都集中在房地产上。

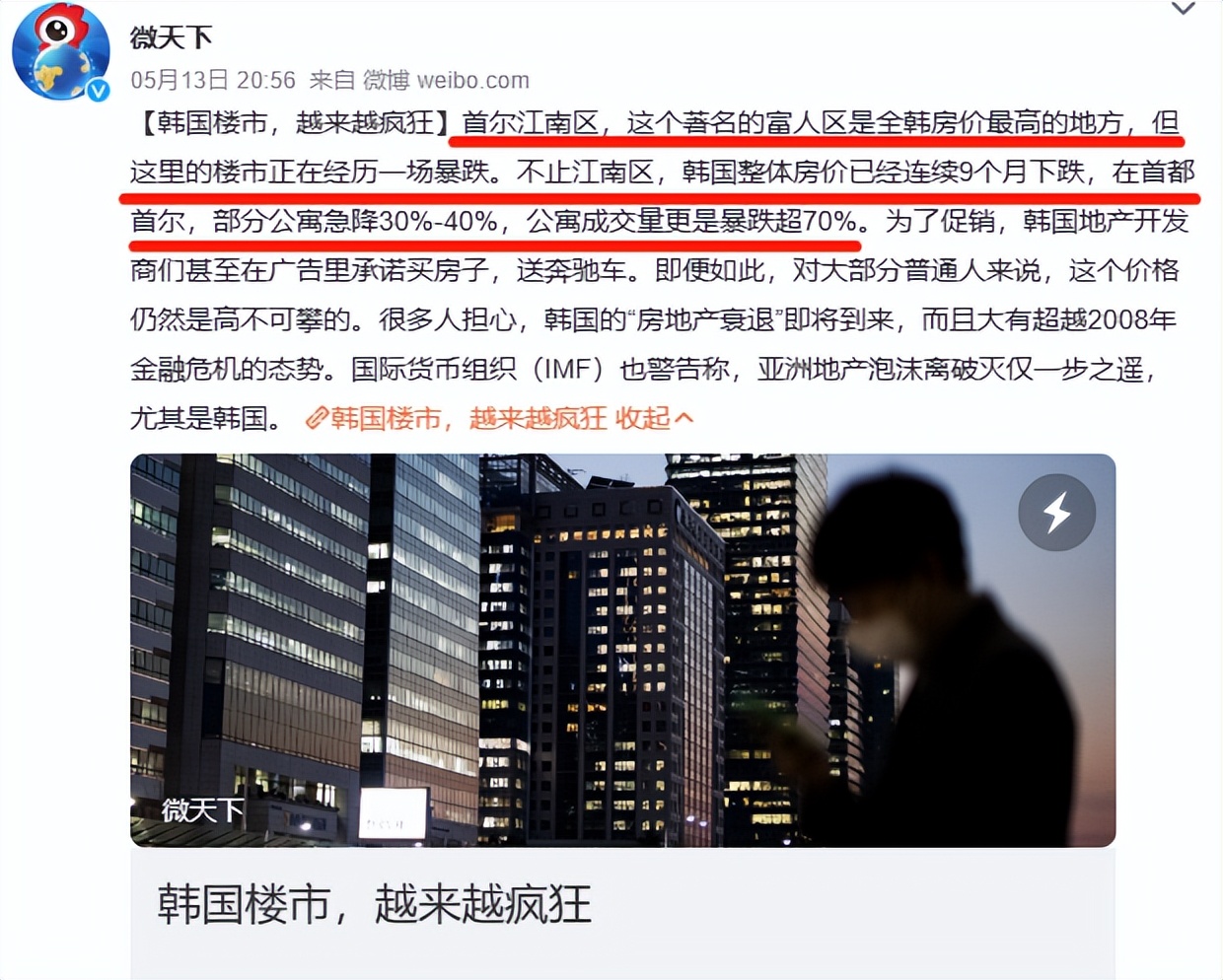

最近韩国楼市崩了,韩国整体房价已经连续9个月下跌,现在都还没有看到止跌企稳的迹象。

首尔的部分房子,价格跌去了3-4成,有些则是腰斩,成交量更是暴跌超过7成。

新房开发商着急、二手房卖家也着急。

为了卖房,宣传力度一个比一个大:看房就送名牌包、买房送奔驰。

在这场风暴中,没有人受益,大家都是受害者。

危机是怎么产生的呢?

首先这和在韩国很受欢迎的“传贳房”,也叫“全租房”的制度脱不开关系。

全租房,区别于中国的押一付一,更像是一种金融模式。

租客想要租房子,需要一次性缴纳一大笔押金才可以入住,这笔钱一般是房子价值的50%-80%,期间不需要付房租,只需要缴纳水电费,到了租期之后,房东全额退还押金。

一般来说,押金缴纳比例越高,租期越长。

有人可能要问,大多数租房人都是买不起房的,根本也拿不出这么一大笔押金钱啊?

这时候可以选择*款贷**。

韩国银行有针对租房押金的*款贷**,利率低的时候,利息算下来比普通月租房的房租还便宜。

那么问题又来了,不给房租,租期结束之后押金也是全额退还的话,房东靠什么赚钱,真这么好心给租客白住吗?

白住肯定是不可能的,鉴于之前的韩国楼市给人一种只涨不跌的错觉,对房东来说,房子本身就是很好的理财产品——

拿租客的押金,再一次进入楼市滚起来。

如果自己有一栋价值500万的房子,就可以从租户那里拿到400万,拿着这笔钱加上银行*款贷**又可以买一套房子,再获得押金。只要房价在涨,杠杆就可以不断加。

有媒体报道,某个韩国房东靠这种办法,买了100多套房。

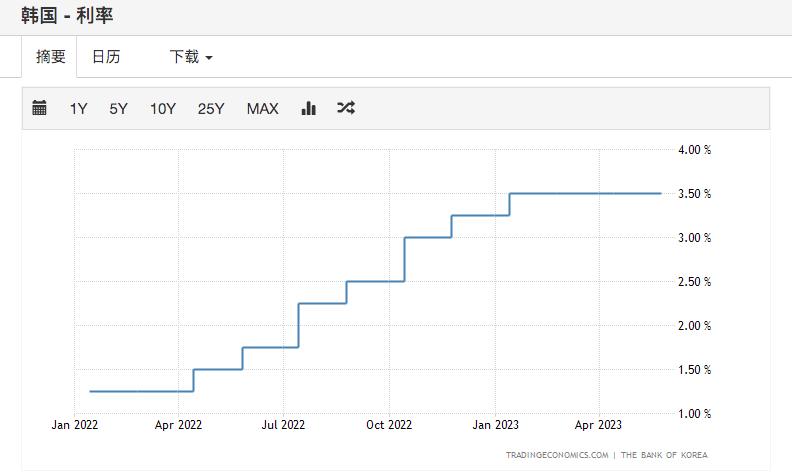

然而,美联储强势加息开启,事情出现了变化。

在过去一年多的时间里,韩国央行的基准利率也跟着一下飙到3.5%。

利率上升,引发了一系列连锁反应。

对租客来说,全租房就不如普通的月租房来得划算了,更多人选择月租房。

房东的资金链断裂,威力堪比火烧连营。

突然间,成百上千的房东卷押金跑路,房客们无端背上了一大笔负债。

另外,韩国有大一部分的房贷选的是浮动利率,持有房子的成本变高,还不起*款贷**就只能卖房。

大量的房子挂在市场上,扎堆卖房,市场根本接不住。

竞争越来越大,造成*踏事踩**件,二手房价格崩盘影响到了新房市场,楼市看着就要倒。

对于这场韩国楼市的暴跌,加息只是导火索,根本原因还是无休止的加杠杆。

全租房的本质,其实就是一种*款贷**,房东以房子为抵押向租客借钱,租客用自己的信用向银行借钱。

租客*款贷**加一道杠杆,房东在租客的杠杆上再加杠杆,整个韩国的杠杆率特别吓人。

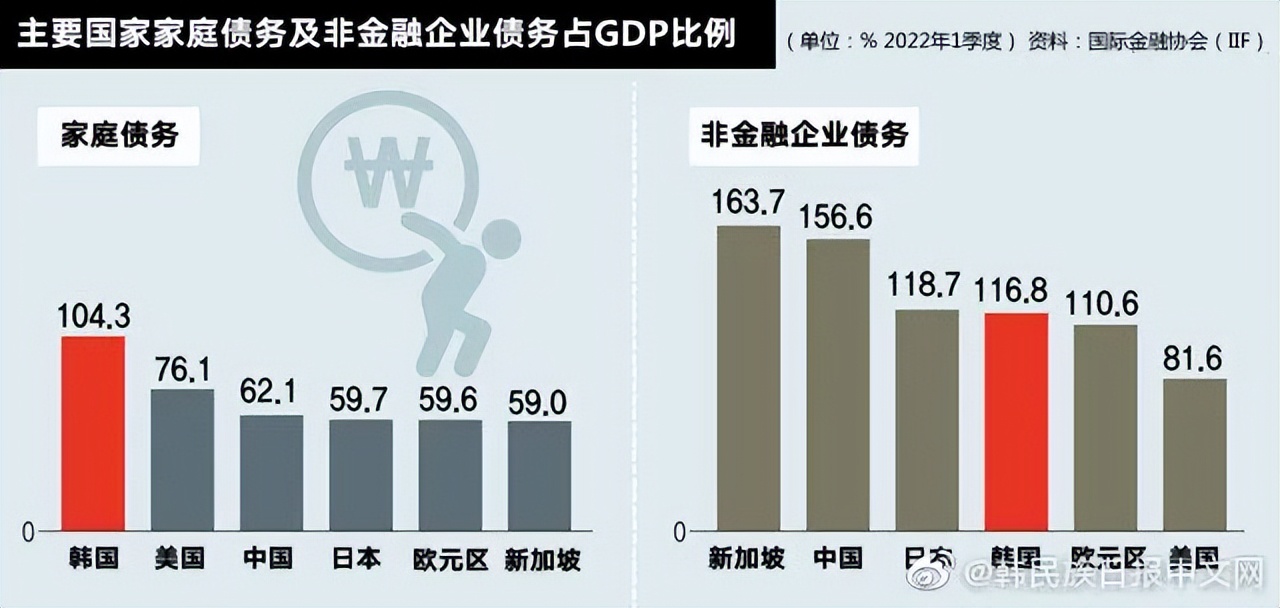

根据国际金融协会(IIF)本月公布的数据显示,今年第一季度,韩国家庭债务与国内生产总值(GDP)之比为104.3%,是36个主要经济体中唯一一个家庭债务规模超GDP的国家。

债务太多、杠杆太高,必然导致抗风险能力差,一有风吹草动,就岌岌可危。

仔细想想,韩国房东的路数其实和前两年被锤的“深房理”差不多。

当时“深房理”在房产界可谓是妥妥的大V,曾公开鼓吹“上班无用论”,声称通过负债、高杠杆投资优越房产并长期持有,是普通人唯一可复制的通往财富自由之路,由此吸引了一大批会员。

但信众通过房屋代持或者众筹持有了深圳的房子,阶级跨越没等来,反而迎来了深圳楼市政策收紧,严查经营贷流入楼市的情况。

资金链断裂的结果是房子被法拍,还背了一大笔欠款,深房理也被内部人曝光了100多份炒房资料,违规行为公之于众。

还是那句话,不管是投资还是买房,使用杠杆要谨慎。

不管是之前的“零首付”还是现在的“负首付”,羊毛出在羊身上是永恒的真理,看起来当下要付的钱变少了,但从总数看,要还的钱肯定是更多的。

从更宏观的角度说, 2008年美国次贷危机造成全球金融危机,最开始的征兆就是美国低收入阶层滥用杠杆,举债买房。

杠杆加多了,总有一天要还的。