满纸荒唐言,

一把辛酸泪。

都云作者痴,

谁解其中味。

——清.曹雪芹

(注:文中“满纸荒唐言”特指本文作者本文所述乃荒唐言,而非其他所指,读者切勿联想)

丑媳妇怕见公婆,格力电器财报终将露面

公元2023年4月28日晚间,正当众多投资者翘首期盼格力电器公布财报的时候,格力电器董事长兼总裁董明珠正在直播间和帅气的“小哥哥”对着格力电器的各种产品侃侃而谈。

同门师兄弟美的集团已经早早公布了2022年财报,当年取得营业总收入3457亿元,同比增长0.68%,与上年度基本持平;归属于母公司的净利润为296亿元,同比增长3.43%。

当然,这不是亮点,亮点是人家每10股25元的分红方案!

同为“家电三杰”之一的海尔智家,早在三月底公布的2022年的业绩增长则更为明显,全年实现营收2435.13亿元,同比增长7.22%,实现归母净利润147.10亿元,同比增长12.48%。

不过,分红力度明显跟美的集团不是一个重量级别,每10股仅派现5.66元。

此时此刻,格力电器的财报还迟迟未与公布,投资者只能不停地刷屏。

难道真的是臭媳妇怕见公婆吗?

可看着直播间里董明珠春风得意满面笑容的样子又不像——有人猜测,或许要等到她老人家下播之后签批罢才能对外公布吧。

亦或是好饭不怕晚?

所有格力电器的投资者都是心急如焚,所有格力电器的投资者都在惴惴不安。

因为已经连续回调四个交易日的格力电器,正在向下试探20日均线的支撑力度,这个时候,太需要一个大利好来促使它反转。

机构对格力电器又看走了眼

在此之前,机构对这家万众瞩目的公司作何预期呢?

截止2023年4月2日,六个月内,多家机构曾对 格力电器2022年度业绩做出如下预测:

表格支持左右滑动

|

报告日期 |

机构名称 |

研究员 |

预测方向 |

预测2022年净利润(元) |

预测价格(元) |

|

2023-04-02 |

招商证券 |

史晋星 |

强烈推荐 |

242.16亿 |

-- |

|

2023-03-14 |

光大证券 |

洪吉然 |

买入 |

250.93亿 |

46.62 |

|

2023-03-10 |

中信证券 |

纪敏 |

买入 |

255.57亿 |

44.00 |

|

2023-02-26 |

中信建投 |

马王杰 |

买入 |

250.35亿 |

-- |

|

2023-02-19 |

兴业证券 |

颜晓晴 |

增持 |

267.49亿 |

-- |

|

2023-01-15 |

国信证券 |

陈伟奇 |

买入 |

260.73亿 |

-- |

|

2022-12-13 |

国泰君安 |

蔡雯娟 |

增持 |

259.70亿 |

46.64 |

|

2022-12-12 |

中泰证券 |

邓欣 |

买入 |

251.29亿 |

-- |

|

2022-11-03 |

天风证券 |

孙谦 |

买入 |

260.99亿 |

-- |

|

2022-11-02 |

渤海证券 |

尤越 |

增持 |

255.65亿 |

-- |

|

2022-11-02 |

中邮证券 |

肖垚 |

谨慎推荐 |

258.80亿 |

-- |

|

2022-11-02 |

开源证券 |

吕明 |

买入 |

255.57亿 |

-- |

|

2022-11-02 |

国海证券 |

孟昕 |

买入 |

261.32亿 |

-- |

|

2022-11-01 |

东莞证券 |

魏红梅 |

推荐 |

259.09亿 |

-- |

|

2022-11-01 |

西部证券 |

吴东炬 |

买入 |

263.00亿 |

-- |

|

2022-10-31 |

申万宏源 |

刘正 |

买入 |

260.06亿 |

-- |

|

2022-10-31 |

西南证券 |

龚梦泓 |

买入 |

265.72亿 |

-- |

|

2022-10-31 |

国盛证券 |

徐程颖 |

买入 |

262.99亿 |

-- |

|

2022-10-30 |

华泰证券 |

林寰宇 |

买入 |

249.30亿 |

44.30 |

|

2022-10-30 |

安信证券 |

张立聪 |

买入 |

260.70亿 |

37.04 |

|

2022-10-30 |

长江证券 |

管泉森 |

买入 |

263.22亿 |

-- |

|

2022-10-10 |

海通国际 |

陈子仪 |

优于大市 |

265.81亿 |

51.92 |

由上表计算可知,6个月内累计共有22家机构对格力电器2022年净利润进行了预测,预测均值为258.20亿元,较2021年同比增长11.95%。其中,最高值为兴业证券的267.49亿元,最低值为招商证券的242.19亿元。

另外,各家机构还做出了不同的评级,其中:15家机构“买入”,3家机构“增持”,1家机构“谨慎推荐”,1家机构“推荐”,1家机构“优于大市”,1家机构“强烈推荐”。目标价格最高预测51.92元,最低预测37.04元,平均为45.09元。而最近,格力电器的最高价为42.62元,目前价位为39.34元。

那么,稍后不久,哪家机构对格力电器的业绩预测最接近事实呢?谁又将被打脸?

深夜22点过后,千呼万唤的格力电器财报终于露面!

报告显示,2022年实现营业总收入1901.51亿元,同比增长0.26%;归属于上市公司股东的净利润245.07亿元,同比增长6.26%。

答案终于揭晓,除了招商证券的预测值242.16亿元低于且最接近格力电器的真实业绩外,其他21家券商悉数被打脸,只是被打的轻重不同而已。

一句话,机构们对格力电器又看走了眼!

董明珠是如何看待格力电器2022年的表现呢?

还是看看她当初的2023新年献词吧。

“路虽远,行则将至,事虽难,做则必成。”

董明珠依然还是那么信心满满,但言语间还是流露出了“路远事难”的残酷现实。

当然,这样的业绩还不足以让市场“炸锅”,毕竟美的集团也不过上涨了3.43%嘛。

让格力电器的坚守者彻底炸锅骂声不断的是它的分红政策,每10股派发现金红利只有10元!

对于一直强调高分红的格力电器来说,这一次分红完全不及外界预期;对于一直坚信格力电器高分红的投资者来说,又被彻彻底底地打了一次脸。

这样的分红政策会带来什么?

失望!

满屏的失望!

满屏的无以言表的失望!

有投资者甚至惊呼节后格力电器将会以跌停出现!

真会这样吗?

还是看看以前格力电器宣布不分或少分红有什么后果吧。

2018年4月25日晚间,格力电器公布2017年业绩报告,当年格力电器业绩大幅增长,营收总收入达1500.2亿元,同比增长36.24%;利润总额266.17亿元,同比更是大增43.31%;净利润224.02亿元,其增幅比营收和利润总额都要高,达到44.87%。

然而就是这样一份亮丽年报,却显示2017年度没有分红计划,一下子就把和“铁公鸡”形象丝毫不沾边的格力电器推到了风口浪尖。

第二天,格力电器直接以跌停开盘,虽然之后股价有所反弹,但全天都处于弱势,并多次再触跌停位置,到了最后,还是以8.97%的跌幅报收,市值缩水高达270亿元。

格力电器股价的恶劣表现自然引起了管理层的高度关注。

当晚,格力电器毫无意外地收到了深交所发出《关于对珠海格力电器股份有限公司的关注函》,要求格力电器对公司自身发展阶段、行业特点、资金需求情况以及2017年度未进行现金分红的理由和合理性进行说明。

格力电器管理层因此不得不出来紧急灭“火”,表示将在2018年进行中期分红。也正是从那个时候开始,格力电器才有了中期分红的传统。

但是,反观2022年财报,格力电器还是决定分红了啊,虽然每10股只分10元。

而历史上格力电器类似这样的分红政策在二级市场上会引起什么样的表现呢?

2020年4月30日凌晨,格力电器发布2019年业绩报告,当年格力电器实现营业收入1981.53亿元,同比增长0.02%;归属于上市公司股东的净利润为246.97亿元,五年来净利润首次下滑,同比减少5.75%,同时拟向全体股东每10股派发现金12元。

同样是在第二天,格力电器的股价并没有出现太大的波动,虽然最后也下跌了,但最终跌幅只有0.57%。

这大概和2019年的业绩下降有关。

值得注意的是,财报公布之后,格力电器经过两天的下跌,又重新走上了一条上涨之路。

如何解读格力电器发布的财报

和同行相比如何呢?

从营业收入上看,美的集团以3457亿元绝对数值稳居“家电三杰”第一,海尔智家营收2435.13亿元位居第二,而格力电器1981.53亿元的营业收入只能垫底。

如果单从收入上看,格力电器似乎和美的集团不是一个量级,美的集团的收入足足比格力电器多了1515.79亿元,即便是海尔智家也超出格力电器379.02亿元。

从净利润上看,美的集团归属于母公司净利润为296亿元,仍然稳居“家电三杰”第一,格力电器归属于上市公司股东的净利润245.07亿元只能屈居第二,而海尔智家实现归母净利润只有147.10亿元,看上去与其营业收入总额有点不相匹配,排在第三并不意外。

从净利润增幅上看,海尔智家净利润同比增长12.48%稳居第一,格力电器同比增长6.26%险守第二,美的集团同比增长3.43%排在第三。

单从这一点看,格力电器并不是那么不堪,其增速超过美的集团。

这样的业绩意味着什么呢?

对于参加格力电器第一期员工持股计划的核心员工及其管理层来说,他们终于可以长出一口气。

因为他们的低价持股梦终于实现。

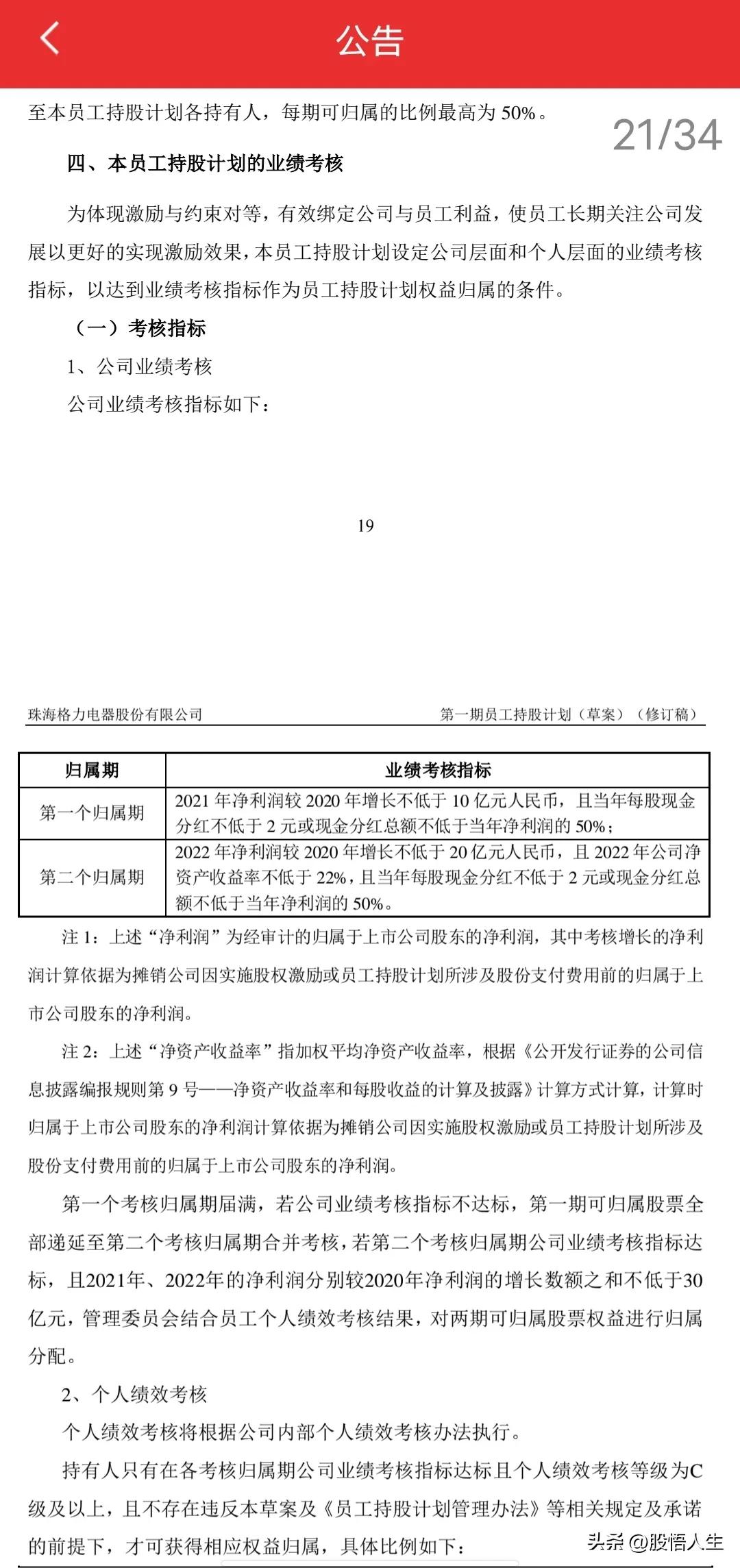

根据格力电器2022年7月公布的经过对业绩考核指标修改后的《珠海格力电器股份有限公司第一期员工持股计划(草案)(休定稿)》规定,格力电器2022年财报,不管从净利润总金额245.07亿元方面,还是从每10股派现10元方面,都宣告了第一期员工持股计划的业绩考核指标已经满足,参加该计划的员工们可以名正言顺地取得相应的股票及其权益。

也就是说,今年的股权激励成功了!

2022年分红方案真的那么不堪?

未必!

因为在今年2月27日,格力电器已经实施了2022年的中期分红,这样算来,格力电器2022年的分红是每10股分20元,不然的话,第一期员工持股计划业绩考核指标何以能完成呢?

即便是放在整个A股市场,格力电器的分红也堪称优厚,咸有公司能比。

那么,自上市以来,格力电器究竟分了多少红呢?

截止目前,自1996年上市以来,格力电器累计分红23次,累计分红金额已达1065亿元。据说,这样的分红金额,在A股市场上能够排到第17名。

可以这样说,在整个家电行业,甚至整个制造行业,论分红,如果说董明珠是第二,没人敢说自己是第一。

这样的公司哪个投资者不喜欢呢?

众多投资者之所以选择格力电器,看重的就是高比例分红,而且是持续高比例分红。

而一旦分红方案达不到预期,投资者势必骂声不断,这大概就是所谓的爱之越深恨之越切吧。

但市场终归是理性的,投资者来自内心的伤痕只能交给时间去抹平。

笔者始终认为,企业如何经营与投资者无关,分红才是硬道理!

怎么样?

就是这么简单粗暴的逻辑。

锁定期已满,高瓴资本张磊动向令人忧!

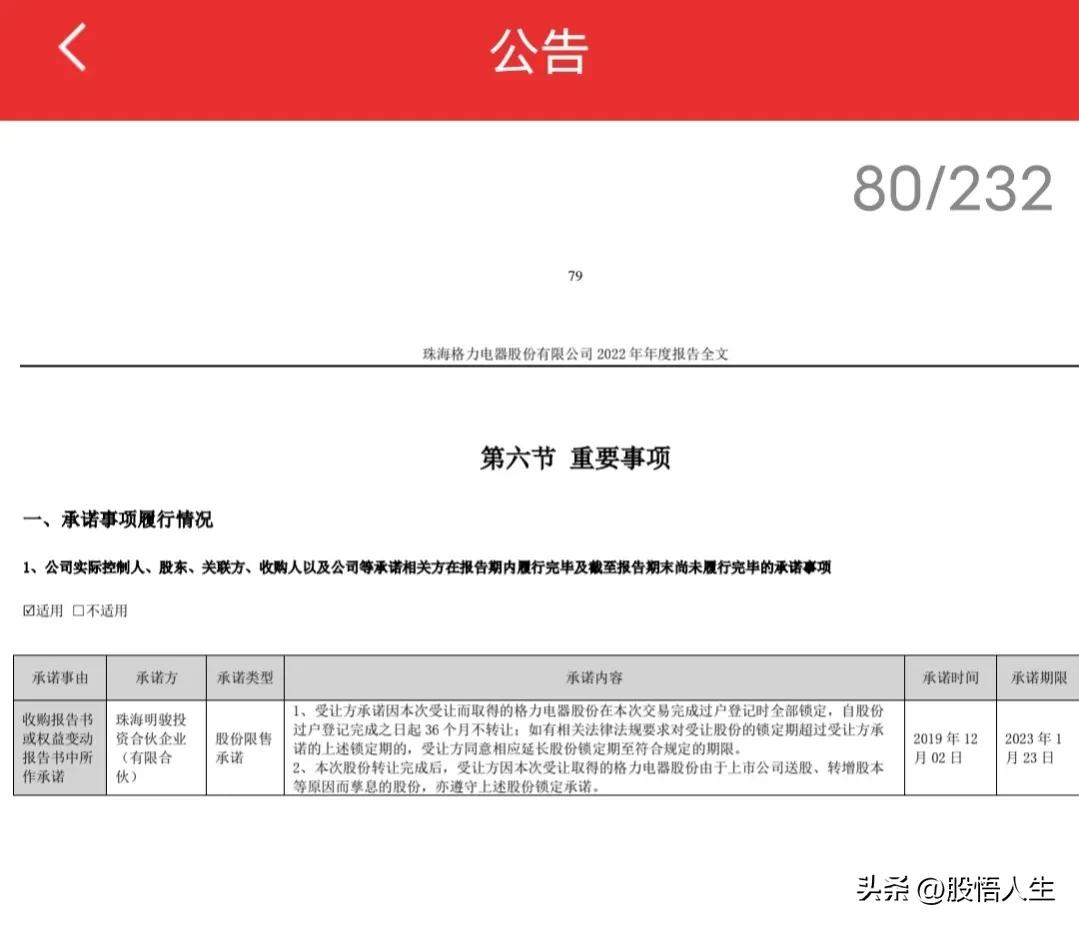

在本次公布的年报当中,格力电器还对第一大股东的有关信息进行了披露。

从以上信息可知,截止2023年1月23日,格力电器第一大股东珠海明骏承诺的三年锁定期已满。

也就是说,从2023年1月23日开始,格力电器的散户投资者要时刻面临着第一大股东抛售格力电器的风险。毕竟其背后大老板,高瓴资本张磊当初接手的资金有一半是从银行贷的款,这部分资金及其利息可是要按时还的,这么大的资金需求,即便是实力再雄厚的大鳄,也是有压力的。

不过,散户投资者也大可不必过于担心,截止目前,大概高瓴资本张磊也没有赚到什么钱。

更何况,自高瓴资本张磊入主格力电器第一大股东以来,格力电器就从高位70元价位持续下跌。即便是年内从底部28.49元价位上涨以来,到4月24日创出年内新高42.62元,离高瓴资本的成本价46.17元也还有一段距离。

这个时候这个价位,你让作为当代国内“价值投资”领域教父级人物张磊心甘情愿地退出,可能吗?

一季报还有亮点

伴随着2023年度报告的公布,格力电器同时还发布了2023年第一季度财报数据。

和2023年财报数据一样,同样是中规中矩。报告显示,格力电器第一季度总营业收入356.92亿,较上年一季度同比增长0.44%;实现归属于上市公司股东的净利润41.09亿元,同比增长2.65% ;基本每股收益0.73元/股,同比增长7.35%。

各家公司财报洋洋洒洒,数十万言,什么这个收入那个收入,什么这个产品那个产品,什么这个第一那个第一,什么这个指标增长那个指标下降等等不胜枚举,何尝不都是各说各话呢?

而笔者始终这样认为:

一切都是虚幻,只有现金能证明一切!

对于门外人来说,判断公司经营好坏的逻辑很简单,那就是看看它账上有没有钱,以及有多少钱。

格力电器资产负债表货币资金数据:

美的集团资产负债表货币资金数据:

海尔智家资产负债表货币资金数据:

由上图计算可知:

格力电器货币资金为1863.06亿元,环比增加15.74%;

美的集团货币资金为589.75亿元,环比增加6.28%;

海尔智家货币资金为552.78亿元,环比增加2.06%。

经对比,我们发现,无论是从货币资金绝对数量上看,还是从环比增加上看,另俩家公司都没法和格力电器比。

还用劳心费力地研究其他数据?

财报写的天花乱坠,账上没钱,都是空话。

这就是今后格力电器持续高比例分红的底气!

其实,一季报还有难得的令投资者更加欣喜的亮点。

那就是股东数量继续下降,而且幅度明显在增加。

正如之前笔者发文所说,格力电器的股东数量要想下降,格力电器的股价必须上涨。

事实上,格力电器的股东数量在2021年12月31日时达到历史最高值94.93万户后,一直在持续下降。

而从2022年9月30日开始,到目前2023年3月31日为止,股东数量从76.22万户下降到66.09万户,降幅13.33%。

期间,股价从2022年10月31日最低点28.49元上涨至2023年3月31日的36.75元价位,涨幅为22.48%。

一直以来,投资者始终认为,格力电器股价之所以不涨,就是因为散户太多,股价不堪其重。

那么,一季报显示股东数量继续下降,是不是说明格力电器的筹码还在集中呢?

这的确是个令人欣喜的亮点!

当然,现在我们还不能忽视,格力电器目前股东户数66.09万户高于行业平均水平16.01万户。

机构又是如何看待格力电器呢?

从上图上看,我们发现了一个可喜的变化,截止2022年底,机构数量自2022年中报的540家增加至727家,环比增加34.63%。

目前,还无法获得更多最新的机构持有格力电器的数据,但从已知的年底数据上看,机构已经重新看上了格力电器。如果这种趋势能够延续,那么接下来格力电器继续上涨就值得可期。

好了,行文到此,还是说一下笔者对本次格力电器财报的感受吧,那就是:

年报中规中矩,分红低于预期,高瓴资本动向令人忧;一季报有亮点,股东数量有减有增惹人喜。