香港保险,是这几年一直都很火的话题。其实后台也一直有粉丝在咨询香港保险的问题,然而保叔却一直没有动手整理一篇有关香港保险的文章。WHY?因为我觉得香港保险的话题非常复杂,复杂到超越了保险产品本身。

其实保叔比很多人接触香港保险都要早,我在2011年,香港保险还没有在大陆非常火爆的时候,给媳妇购买了一份香港友邦的重疾险“多重安心保100”。我想做为一个香港保险保单的持有人,保叔可以从自己的角度来给大家分析分析香港保险那些事。

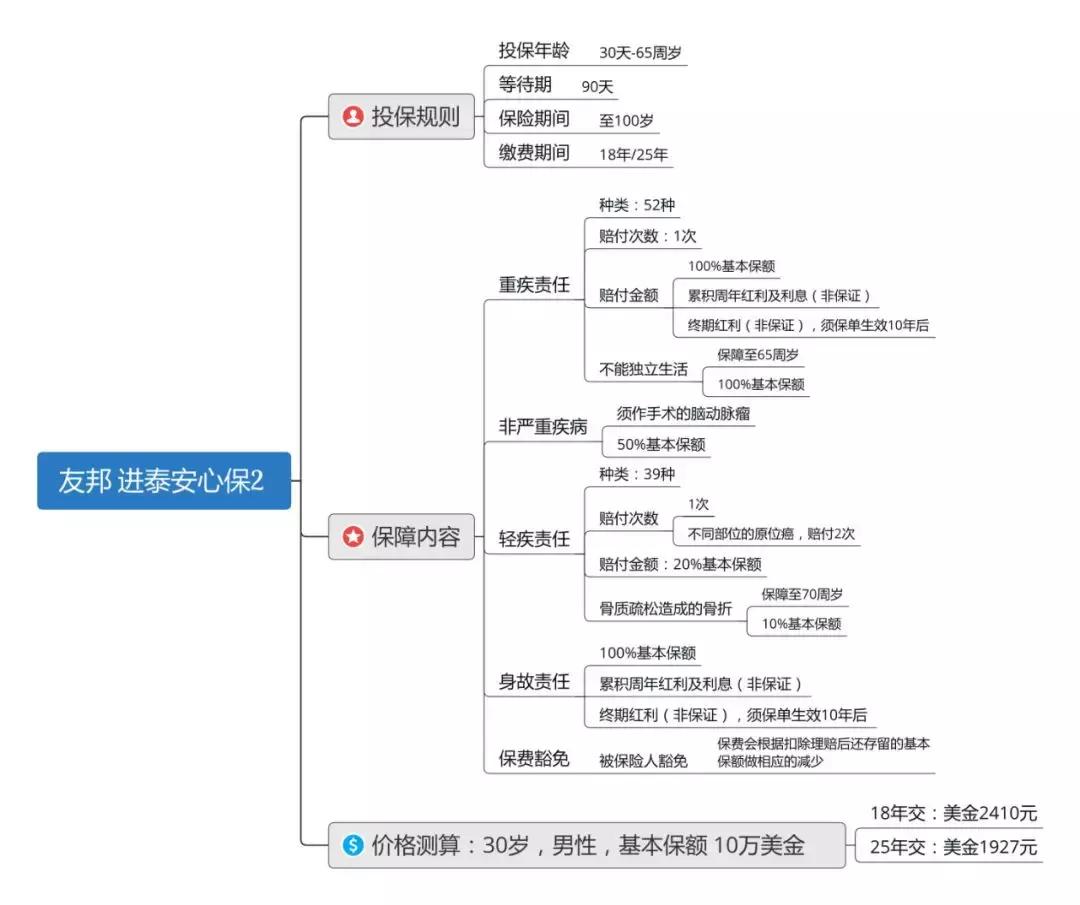

应某些粉丝的强烈要求,保叔今天给大家评测的是香港友邦的“进*安泰**心保2”。这是一款重疾+分红的综合性保障产品。虽然还在销售,但2016年就已经上线了。目前香港友邦最热销的重疾产品为“加裕智倍保”,等保叔有空的时候也可以替你们来扒扒这款产品。

友邦保险(AIA)

很多消费者都知道友邦保险,除了自身在保险界的牌子,它还经常作为赞助商出现。比如,英超劲旅托特纳姆热刺的胸前球衣广告:

保叔要告诉大家的是,其实友邦保险是一家土生土长的中国保险公司!

这是著名的上海外滩17号,字林西报大楼,现在又称友邦大厦。1919年,后来的美国保险巨头Starr先生,在这里创立了一家保险公司(INTASCO),拓展亚太地区的保险业务。1947年,总部搬往香港并更名为AIA。由于大陆解放,随后退出了大陆保险市场。

1992年,改革开放后,恢复上海分公司运营,成为国内首家并也是目前唯一一家获得保险牌照的外资独资人寿保险公司。

2008年,由于母公司AIG出现财政危机,而进行构架重组。总部位于香港的AIA从AIG独立,并与2010年在香港上市。

所以香港的友邦保险(AIA),其实和大陆运营的友邦保险(AIA)严格意义上来讲是有区别的。他们同属于友邦保险集团。所以两家公司销售的产品也是不一样的。另外,如果有友邦保险代理人告诉你,我们是家美国的保险公司时,你可以把保叔上面那段话扔给他了!

在具体评测“进*安泰**心保2”之前,保叔照例还是先把结论拿出来:

这款产品的特点:

优点:

1、 保费便宜,杠杆比高

2、 美金缴费,长期通胀风险较低

3、 有分红,虽然非保证,对很多人还是有很强的吸引力

缺点:

1、 轻疾赔付占重疾保额

2、 部分保障内容非终身

3、 轻疾保费豁免并不是全部豁免

以上优缺点仅限产品保障内容本身。

只想看结论的朋友们,看完保叔的结论就可以离开了。接下来就是更加深入的分析了:

1、 去香港买保险真的划算么?

2、 进*安泰**心保的坑在哪里?

3、 与5款同类大陆重疾险产品横向比较,看看差距到底在哪里?

一、去香港买保险真的划算么?

做为一个香港保单持有人,在2011年,保叔选择香港保险最主要的两个原因:

- 保费便宜:说实话保叔当时确实不怎么懂,但比价这个事情我还是会的呀。当时算了下,相同保额情况下,保费几乎是大陆产品价格的80%左右。那现在呢?如果你看到最后,保叔做的6款重疾险横向产品评测后,你就知道了。

- 信任问题:买保险买的是一份合同,不像买实物商品,看不见摸不着。所以信任的作用就非常关键了。其实在很多行业,我们普通消费者都普遍存在外国的就是比国产好的观点,保险更如是。大陆消费者苦“传销式保险销售”久矣。

如果现在保叔周围有朋友想去香港买保险的话,保叔就会问TA三个问题:

1、 你在海外有美金么?2、 你的这笔美金是否准备将来在海外花?3、 你是否准备将来移居海外?

如果你这三个问题的回答都为“是”的话,可以考虑购买香港保险。

具体原因,容保叔后面有空单独写篇文章来告诉大家。

二、 进*安泰**心保2的坑在哪里

1、进*安泰**心保2的产品基本形态

由于此产品按照美金结算,为了方便比对,在下文中,保叔会按照6.7汇率进行折算:

保额10万元美金,折合人民币67万元

18年交,保费2410元美金,折合16147元

25年交,保费1927元美金,折合12911元

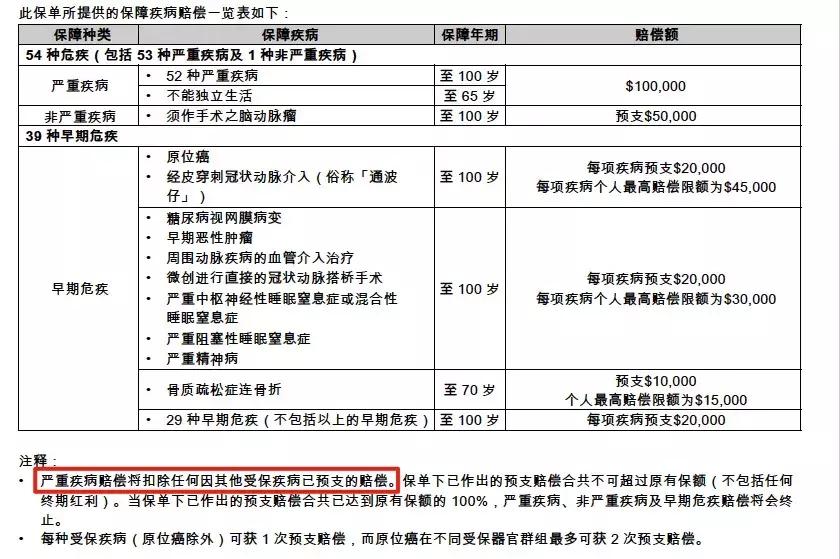

2、第一坑:重疾保额计算

香港重疾险的保额计算方式与我们熟悉的重疾险计算方式略有不同,先来看看保额一览表:

请注意上面的两个红框内文字。

举个栗子:

A的重疾保额为10万美金,如A得了原位癌,获得2万美金的轻疾(早期危疾)后,A的重疾保额仅为8万美金。

要知道目前大陆保险公司的重疾险,重疾、轻疾都是独立保额的。

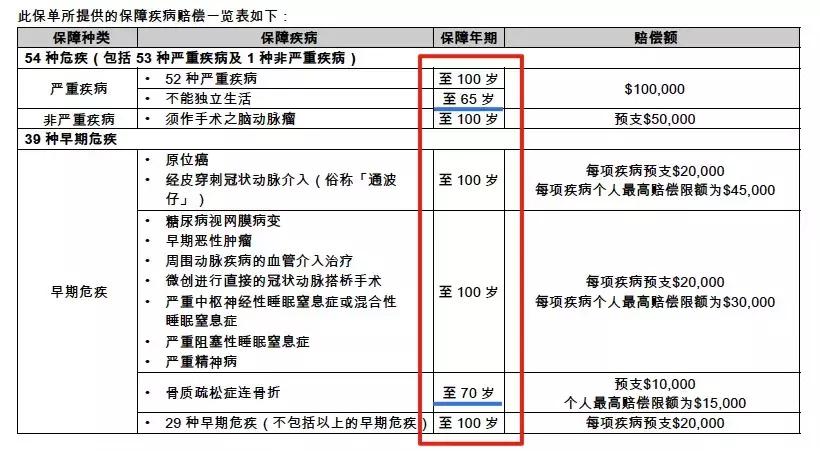

3、第二坑:保障并非正真的终身

从上面的那张保障一览表里我们还可以看到,大部分疾病保障到100岁。而目前国内保险。

4、 第三坑:保费豁免

目前大陆保险公司的保费豁免是豁免余下的所有保费。而香港保险公司的保费豁免却有点蹊跷,我们来看下。

基本计划中自带保费豁免,但是并不是豁免其余所有保费,而是会按照赔偿比例计算出可以少交的保费。这样的条款会让本已经熟悉大陆保险产品的人理所当然的忽视。

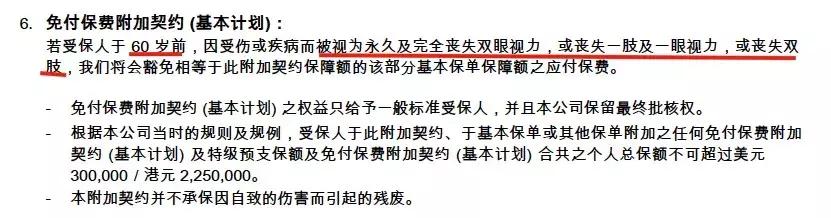

另外还有一份附加的保费豁免:

但有保障时间,60周岁前。保障内容仅限造成永久失明、失去一肢及一眼、或失去双肢。限定的范围有点死板。

5、第四坑:看上去很美的分红

进*安泰**心保2共有两种类型的分红。

累积周年红利及利息:这部分钱是每年都会给的,具体给多少,参考计划书的演示。请注意“非保证”这三个字。

终期红利:我们可以把这份红利理解成保险公司对您长期缴费的鼓励,需要投保10年以后才会给。防止您中途退保,影响保险公司的收益。当然这部分能给多少,也是“非保证”。

那么什么是可以保证的呢?

是不是少的有点可怜?18年累计支付保费43380元美金,需要到第30个保单年度,保证金额才会超过保费。

那么问题来了,非保证金额,真的能达到演示表中的分红金额么。保叔可以来晒下,自己这张保单的分红金额。

目前已经交费8期,共交保费2.4万美金,目前累计的分红是496美金……账单上显示年度结算利率为4%,但因为现金价值低,所以分红并不高。对照了下以前给的计划书,欣喜的是,比计划书测算的分红还多了那么几个美金……

俗话说的好,不怕不识货,就怕货比货。我们应该以发展的眼光去看目前的香港保险。

由于香港保险的竞争使大陆公司压力非常大,巨大的需求也在倒逼保险公司进行供给侧改革。接下去保叔将挑选5款大陆重疾险与友邦的进*安泰**心保2进行横向产品评测。

我们用数据来说话,到底是哪家更有竞争力!

三、与5款同类大陆重疾险产品横向比较,

看看差距到底在哪里?

熟悉保叔的都知道,我们一直在为粉丝寻找最适合他们的产品为己任!如何用最少的预算买到最全面的保障,让每一份钱都花在刀刃上,是我们一直努力的目标。

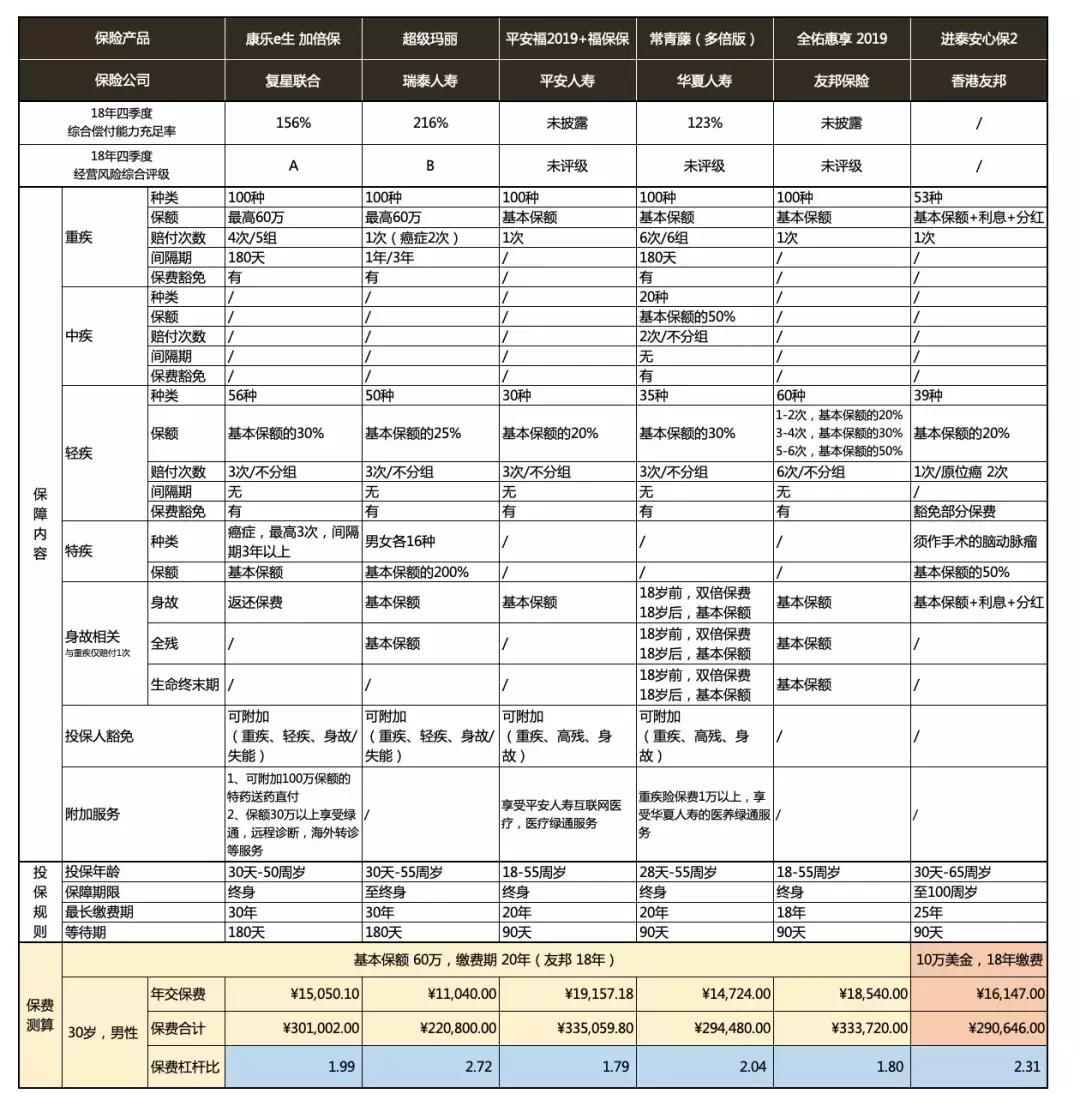

先上对比表格

1、 保费杠杆比

虽然保叔一直强调不能单纯的比价,但毕竟价格是第一眼就能看到的东西。而且香港保险也是以“性价比高”著称。我们可以通过保费杠杆比来进行对比。

杠杆比最高的是瑞泰的超级玛丽,排名第二的就为香港友邦的进*安泰**心保2。如果在加上美金结算的因素,香港保险在保费上的竞争力的确很高。

平安的平安福2019搭配福保保,与大陆友邦的全佑惠享杠杆比最低。

2、 保障范围和保障力度

康乐e生加倍保完胜,不仅重疾多次赔付,而且还有癌症多次赔付,以及100万特药送药服务。简直是从头保障到尾。而进*安泰**心保2仅仅重疾和轻疾1次赔付。相比之下略显寒酸了些。

四、 总结

1、从保障内容来看,目前大陆新上线的重疾险,都是与时俱进地在进行不断的迭代。而香港保险这两年却一直停留在原地,没有太大的进步。

2、要是您追求的性价比的话,目前网络热销的重疾险中:康乐e生加倍保、超级玛丽都可选择。如预算有限还可把康乐e生加倍保的癌症多次附加险给去除,整体保费和超级玛丽差不多,且重疾4次赔付。

3、如果您还是喜欢大保险公司的话,华夏人寿的常青藤(多倍版)无疑是个非常合适的产品,多次重疾赔付,还有轻疾保障,价格接近于网销产品。

4、大陆的友邦保险无疑是个很神奇的存在,产品和香港截然不同,保费贵了很多。然而却还在向消费者打香港友邦的擦边球。

以上的内容仅对香港友邦的“进*安泰**心保2”做的产品保障方面的评测。就像保叔一开始说的,很多人选择去香港买保险,其实已经超出了产品的范畴。只是因为对大陆保险公司的不信任,以及看到大家都去自己才去,很多人其实并不知道自己想要什么。

本文系原创,转载请联系授权。