数据统计口径:公开市场 数据来源于所有政府采购网、央企招投标网站及部分企事业单位、第三方招标代理网站数据,统计日期自2022年1月1日至9月30日,电信包括主体公司、中电信数智、中电万维、中电鸿信、中电福富;移动包括主体公司、中移系统集成、中移建设、中移在线、中移铁通、移动信息系统集成;联通公司包括主体公司、联通数字、联通各省产业互联网公司.

财报数据统计口径: 联通公司为上市公司2022年1-3季度产业互联网收入,移动公司为上市公司2022年1-3季度DICT收入(不含专线类收入),电信公司为上市公司2022年1-3季度产业数字化收入,在此统称为政企信息化收入。

2022年1-3季度三大运营商政企信息化数据

从财报数据看电信政企信息化收入在绝对值上高出移动171亿,但移动在公开市场却反超电信83.24亿。且移动的公开市场/财报值是三家最高的,电信该值是三家运营商中最低的。公开市场收入以系统集成项目收入为主,该部分收入多为第三方支撑,利润率相对较低。移动公司在政企市场采取了与拓展固网市场相同的策略,一开始跑马圈地,不惜成本和代价迅速占领市场再精耕细作。可以说该策略是十分奏效的,同口径比较移动的政企信息化收入很可能已经超过电信成为行业的NO.1。

因公开市场数据的统计口径是相同的,我们按照运营商公开市场/财报的平均值来还原移动与电信同口径下的政企信息化收入:439亿/50%=878亿。可以说移动在政企市场上凭借规模优势,大象快跑、后发先至,又站在了行业第一的位置。

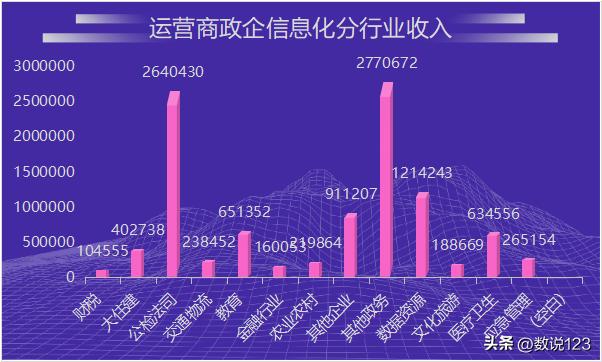

运营商政企信息化分行业收入

其他政务和公检法司两个行业的收入均在250亿以上,北斗泰山远远甩下了其他行业;以政务服务和数据资源管理局、大数据局、智慧城市建设公司为主的数据资源行业收入快速崛起摘得探花;再加上其他企业、教育两个行业组成了运营商政企行业收入的“五虎上将”。

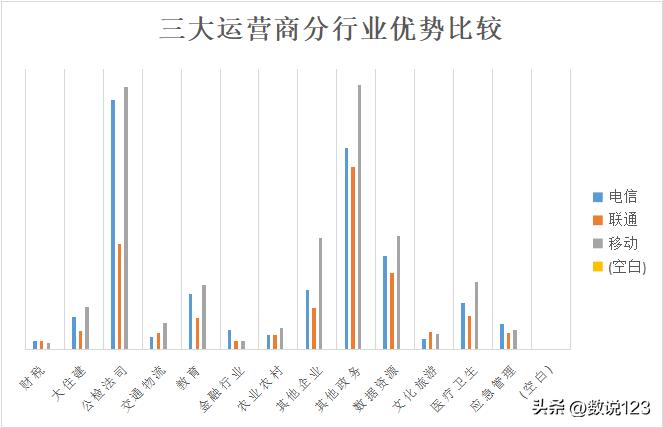

三大运营商分行业优势比较

分公司分行业来看电信公司在财税、金融、应急管理三个行业占据优势但这三个行业收入规模偏低;联通在文化旅*行游**业一枝独秀,文旅行业更是一个小众市场;移动公司在大住建、公检法司、物流、教育、农业农村、其他企业、其他政务、数据资源、医疗卫生九个行业力压同侪。

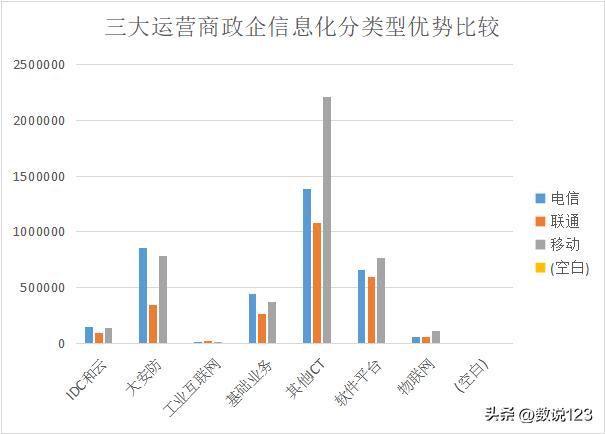

运营商政企信息化分类型收入情况

分类型来看传统ICT类一马当先录得收入467.61亿元,占总项目收入的44.9%;软件平台类项目也异军突起稳稳压住大安防类项目以201.5亿的收入成为榜眼;大安防类摘得探花,各类型项目收入情况如上图所示。

三大运营商产品类型优势比较

电信公司在IDC和云、大安防、基础业务上领先两家友商公司;联通公司在工业互联网领域一枝独秀;移动在其他ICT、软件平台、物联网业务上跑在了运营商前头。电信公司在IDC和云业务上的领先从财报数据上也得到了验证。

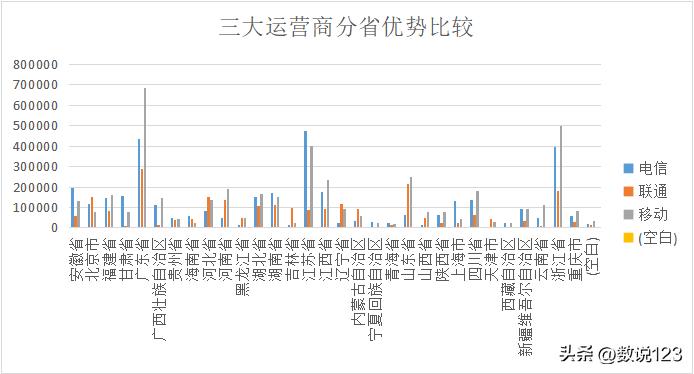

对运营商政企收入贡献最大的十强省份分别是广东省、浙江省、江苏省、山东省、江西省、湖南省、湖北省、福建省、安徽省、河南省;而青海省、宁夏省、*藏西**自治区则排在了后三位。前三名与后三名与该省在中国经济版图中的实力是严格对应的。

电信在安徽省、甘肃省、贵州省、海南省、湖南省、江苏省、宁夏回族自治区、青海省、上海市、*藏西**自治区10省占据优势(十强省份中只有三席);联通公司在北京市、河北省、吉林省、辽宁省、黑龙江省、内蒙古自治区、天津市7省市跑在了前面(缺席十强省份);移动在福建省、广东省、广西壮族自治区、河南省、湖北省、江西省、山东省、山西省、陕西省、四川省、*疆新**维吾尔自治区、云南省、浙江省、重庆市14省市跑赢友商(十强省份占了7席)。

运营商各省政企收入总体情况

三大运营商分省优势比较

十强省份政企收入占了三大运营商总体政企收入的62.35%,也就是说得强省者得天下,联通缺席了,电信只拿到了3席,移动拿到了剩余的全部7席;再加上移动在全部十三个行业中9个收入规模大的行业占据上风,这也正是移动在政企业务上领先友商的主要原因。

为更好的帮助运营商洞察市场、了解行业、分析对手、对标头部,让一线快速锁定客户、发掘商机、对客户需求做出迅速反应,数说123推出“政企天机大数据”对四大运营商、各行业各区域头部企业(政企2000指数企业)、典型省份全量政企信息化项目、全国政府事业单位信息化项目、指定地市全量政企信息化项目按照16个维度进行收集、 清洗、分析、可视化展示和分析报告输出、解决方案提供。

为了更好更精准的的服务于广大读者数说政通将打造自己的自媒体矩阵,目前横向区域 方面的已经建设了数说衡水、数说粤政、数说浙政等,纵向行业方面的已经打造了“数说农业",下一步我们将建 设13个纵向行业,100个横向区域的自媒体矩阵,欢迎有识之士合作交流。