东鹏、乐虎、体质能量、XS、魔爪……功能饮料战场依然激烈,谁不想在红牛内斗间隙,分得一杯羹?!

图源网络

而今,市面上功能饮料主打的健康、运动、活力等特点广受上班族和学生的欢迎。并且随着年轻人熬夜比例的增加以及上班族工作压力日益加大,功能饮料的消费场景也逐渐增多,在整个饮料市场中的地位也愈发重要。有行业人士分析表示,健康化、个性化、年轻化、功能化或将成为2020年饮料消费市场的主流需求。

受城镇化进程加快、居民可支配收入增长以及消费升级趋势等多重因素的推动,中国软饮料市场持续增长。近年来,功能饮料的概念逐渐被越来越多的人所接受,许多的品牌开始聚焦这一市场。除了红牛、卡拉宝、飞活这些国外功能饮料开始进入中国,如东鹏、战马、盼盼、农夫山泉、达利园这样的食品饮料巨头也跻身这一领域。

能量饮料市场几个知名品牌,图/纳食

近年来,功能饮料是除了软包装水外,增长非常迅速的行业,蛋糕越做越大。根据相关公开统计数据显示,从2011年到2019年,中国功能饮料零售额年均复合增长率达到16%。若依照这个增速,预计2020年功能饮料零售额将达到1635亿元。其实,与发达国家相比,我国功能饮料的人均消费量每年仅为0.5公斤,距离人均7公斤的消费量尚有较大空间。这也从侧面反映着我国功能饮料存在巨大的发展空间。

1

两个红牛局面,正式拉开

功能饮料行业前景可观,瓜自然也不会少。

相信大家对红牛都非常的熟悉,红牛在中国占据了很大的市场份额,可以称得上是功能饮料行业的领跑者,红牛也是在较早的时期登陆中国市场,所以在本质上更能让消费者接受,随着功能饮料的快速发展,所占的市场比重也有了很大的提升,红牛俨然成为了功能饮料行业的香饽饽。

但是现在市面上有“两个红牛”,红牛维生素功能饮料(华彬红牛)和红牛安奈吉(天丝红牛)。

图源网络

2019年11月25日,红牛商标案一审判决公布:华彬红牛败诉。北京高院没有确认华彬红牛对17个商标的合法权益,其让天丝红牛支付37.53亿广告宣传费用的诉讼请求也予以驳回。此外,华彬红牛还需承担1880万的诉讼费。至此,天丝红牛可以说在此案中“大获全胜”。

据了解“安奈吉”为英文单词“energy”的中文音译,是中文里能量的意思,也是红牛能量饮料。天丝版红牛特此标注在商品上面,想必有强调其正宗血统的意思。此次推出的产品中又加入了西洋参,在生产工艺上有了进一步的提升,也为其打开中国市场提供了更多优势。

2

东鹏特饮也有新动作

红牛商标案刚讨论完,行业二哥东鹏特饮在IPO上有了实际行动。4月末,这家公司向证监会递交了招股说明书。中国能量饮料市场终于打破25年来的神秘,开始向外界展示底色了。

只是,红牛、东鹏接连补瓜,能量饮料终究还是多了些看头。人们开始在讨论:

▨ 东鹏IPO后能否会搅动一下行业?

▨ 东鹏和后来者的机会,是不是华彬红牛与泰国天丝红牛的内斗?

▨ 东鹏募资中近25%用于营销,是不是在暴露一些未来的竞争方向?

其实,东鹏特饮要感谢《中国梦想秀》。2015年这档综艺节目之后,全国各地的消费者开始认识到这款PET瓶包装的“年轻化”饮品。从此之后,东鹏特饮网感十足。

2016年,东鹏特饮更是通过“二维码互动”,在业内创纪录地实现了业绩、粉丝、互动频次的大幅度增长。据统计,东鹏特饮二维码红包游戏累积了4000万活跃粉丝,东鹏特饮整体销量增长42%,直接基于二维码增长25%。

东鹏饮料二维码活动,图/网络素材

但东鹏特饮最应该感谢的,还是红牛。

2016年,可谓红牛的转折年。严彬与许书标的品牌授权合作期限问题爆出后,红牛其他负面消息也接踵而至。最终,华彬红牛与天丝红牛走到了法律阶段。

红牛复杂而漫长的内乱,给了诸多能量饮料品牌希望。

3

前有“牛”,后有“虎”,东鹏特饮日子也不好过

达利旗下的乐虎、可口可乐旗下的魔爪、安利旗下的XS饮料等,也纷纷加入到这场分食红牛存量的行动中来。

数据显示,2015-2019年期间,能量饮料销售额复合增长率达到15.02%,是增速最快的细分品类之一。

这些年,红牛销售尽管有所增长,但一直停留在200亿量级。官司缠身下,其市场份额从63%下降至57%。

而东鹏特饮2019年营收与净利润,分别同比增长38.6%和166.4%。

但令这只鹏万万想不到的是,前面那头牛没追上,后面一只虎却赶了上来。

曾有快消品零售专家表示,东鹏特饮市场占有率差红牛40%,要赶上其实遥遥无期;但只比乐虎多5%,被追上却是一转眼的事。

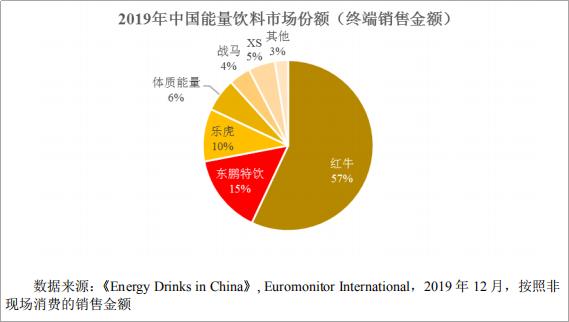

Euromonitor数据显示,2019年中国能量饮料市场,红牛占比57%、东鹏特饮占比15%、乐虎占比10%。

2019年能量饮料市场份额,图/东鹏饮料招股书

乐虎背靠达利食品,其兄弟品牌都是我们耳熟能详的,比如达利园、好吃点、可比克、和其正、豆本豆。

这家公司被视为“中国雀巢”“食品界的腾讯”,其创始人许世辉家族是2018中国富豪排行榜第22名,也是食品饮料行业的第一名。

相较于达利食品的矩阵输出,东鹏饮料的短板暴露无遗。近几年功能饮料市场价格战和促销力度比较大,而乐虎更是放弃了前几年20%-30%的高增长,参与到这场营销战中。

而在全国性的品牌影响力、覆盖率、产品定位和销售来看,能卖到5-5.5元价位的,只有乐虎和红牛。

从东鹏饮料募资3.7亿营销费用来看,能量饮料未来几年的营销战还将继续。

4

红牛内乱间隙,众品牌趁机获取市场份额

东鹏特饮的冠名、贴片、植入,乐虎也在跟进。

2018年俄罗斯足球世界杯期间,东鹏特饮投入了1.5亿做营销;2019FIBA篮球世界杯,乐虎却成官方功能饮料。

而一向远离一二线城市的体质能量,则长期冠名一些城市级运动赛事,并在北京、河南、江苏等地铺市率接近90%。

除此之外,一款叫做战马的能量饮料出圈。

这期间像极冠名台球联赛、微型马拉松、速降全系列国际赛事,甚至在2020年与LPL牵手成功。这是中国红牛在内乱期间推出的备战品牌。

华彬集团在2019年的年终市场工作会议上透露,战马能量型维生素饮料销售额约为13.3亿元,同比增长61%。

而这一数据已经跻身行业TOP5。

北京一超市能量饮料集中摆放的货架,图/懒熊体育

国内品牌伺机而动之外,外资品牌也纷纷入局中国市场,如魔爪、XS、卡拉宝、燃力士。众人正在等待分食份额过半的红牛。

而早在2014年3月,奥地利红牛(Red Bull)也进入了中国。

他们没有市场推广、没有品牌营销,甚至没有渠道拓展和团队扩张,一直被人认为毫无作为。

现在想来,他和东鹏、乐虎等一样,像极了东非草原上跟在一头濒死野牛身后的食腐者。

可惜的是,2019年中国红牛销售额达到223亿元,同比增长5%。

占比过半的红牛不死,身后跟着的品牌都在饥饿地等待,也在饥饿地相互警惕着。

资料来源:纳食、新商业要参、 好妞妞食品招商网