消费金融ABS的两个关键

消费金融ABS,亦称作网络消费*款贷**ABS,是指以消费金融资产为基础发行的资产证券化产品。

消费金融ABS解决的一个重要问题

网贷资产持有的一项重要风险是借款人提前偿还,一旦发生那么你只能再找其他理财产品替代,但能否找到、多快找到则存在很大的不确定性。

对于ABS发行券商而言,通过一定的筛选标准不断收集*款贷**资产,持续补入因提前偿还而流失的*款贷**资产,形成一个总金额稳定的动态资产池,即可解决上述风险。

关于消费金融ABS的偿还优先级

上述动态资产池按照不同投资人对风险的敏感程度分为优先级、次优级以及次级。若资产发生损失时,其偿还层级如下:

1、优先级:优先被偿还,最安全,收益率最低;

2、次优级:在优先级之后被偿还,收益率高于优先级;

3、次级ABS:最后被偿还,一般由发起人自己兜底,不评级,也不设置预期收益率。

资产池在结构化处理后,若基础债权发生违约,首先由劣后级持有者承担损失,直至劣后级出资额被耗尽。

消费金融ABS的发展现状

《中国消费金融创新报告》显示,我国当前消费金融市场规模近6万亿元,如果按照20%的增速预测,我国消费信贷规模到2020年可超过12万亿元。截至2017年6月,消费金融ABS累计发行额约1500亿元,而在2016年底,市场上已发行消费金融类ABS累计发行金额超过1000亿元。

据统计,从2013年首单消费金融概念ABS发行以来,消费金融类ABS产品近3年发行总额复合增速达226%,呈几何型增长态势。交易所市场的消费金融ABS过去一年的发行规模增长了5倍,已成为交易所ABS第一大品种。

消费金融市场的快速发展为消费金融ABS的加速扩容提供了先决条件,一方面,电商巨头和新兴的垂直领域的消费金融公司在消费金融领域大举发力,这推动了实体层面业务的增长。另一方面,在金融市场上,银行加大了对消费类ABS资产的配置,推动了ABS市场的火热。

同时消费金融ABS与实体经济无缝对接、精准输血也是其快速发展的重要原因之一。消费金融ABS作为资产证券化的重要板块,同样承担着为实体经济输血的重要任务。无论是传统机构开展的消费金融,还是新型机构办理的科技消费金融,只要是合法合规开展的,通过将其债权加以资产证券化,均可促使资金回流实业领域。

消费金融ABS群雄逐鹿

随着个人消费金融市场呈现出多元业态与高增长的格局,消费金融市场的参与主体也在不断丰富。如商业银行、消费金融公司、小贷公司等都在不断转变和创新其消费*款贷**业务模式,而这些机构同时也构成了个人消费*款贷**ABS丰富的发起人群体。

2017年5月12日,第1车贷与京东金融宣布合作发行6.25亿元“浙金·微融7号资产证券化集合资金信托计划”项目,基础资产的受托机构为浙商金汇信托。2017年5月16日,捷信在全国银行间债券市场发行了“捷赢2017年第二期个人消费*款贷**资产支持证券”,发行规模超23亿元人民币。同月,百度金融与佰仟租赁、华能信托等在内的合作方联合发行国内首单区块链技术支持的ABS项目,发行规模为4.24亿元。该项目为个人消费汽车租赁债权私募ABS。

2017年6月,读秒和小米金融各自宣布其ABS专项计划落地。其中,读秒主导的“读秒-去哪儿网‘拿去花’第一期消费分期资产支持专项计划”在上海证券交易所成功发行,小米金融旗下小米*款贷**的30亿储架式ABS专项计划也获得上海证券交易所的批准。

据不完全统计,仅2017年,蚂蚁金服系借呗推出27期,花呗推出31期,已经占据消费*款贷**企业资产证券化开辟以来的半壁江山。紧随其后是京东金融推出的京东白条和京东金条,京东白条目前共计12期,此外参与主体包括小米、分期乐、拉卡拉、中腾信等。

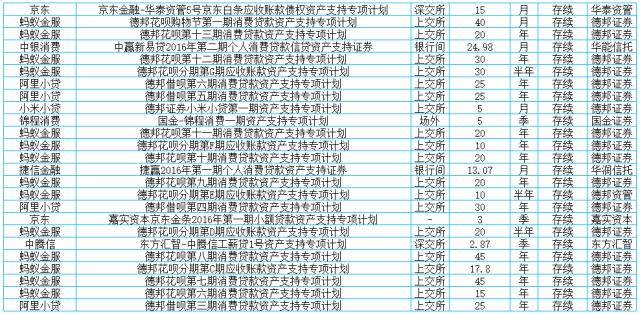

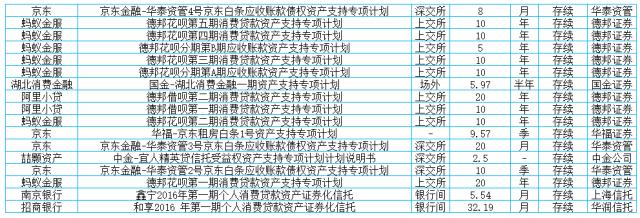

附:部分消费金融*款贷**ABS

消费金融ABS的潜在风险不容忽视

从资产透明到风险隔离,从资产风险定价到资产池的动态调整,一直是困扰业界的难题。标准化资产能更好地打包完成证券化,但对于消费金融的资产整体而言,过于多样化,不同场景、不同期限以及不同类的债权,使资产显得更为细碎和多样,而证券化资产对期限、现金流和债权关系都有严格要求。

消费金融ABS风控的核心关注点应该是底层资产的质量和选择,资产池资产在一定期限内的稳定性以及不良底层资产的替换等问题。

此外,信息不对称同样是制约消费金融ABS市场发展最重要的瓶颈,这个问题在资产方主体信用较低时尤为突出。另一方面,许多拥有优质资产的公司苦于主体信用不足,只得依赖高成本的资金渠道,这又迫使它们不得不在继续成长和获取高风险资产中做出抉择。