友邦裁员事件

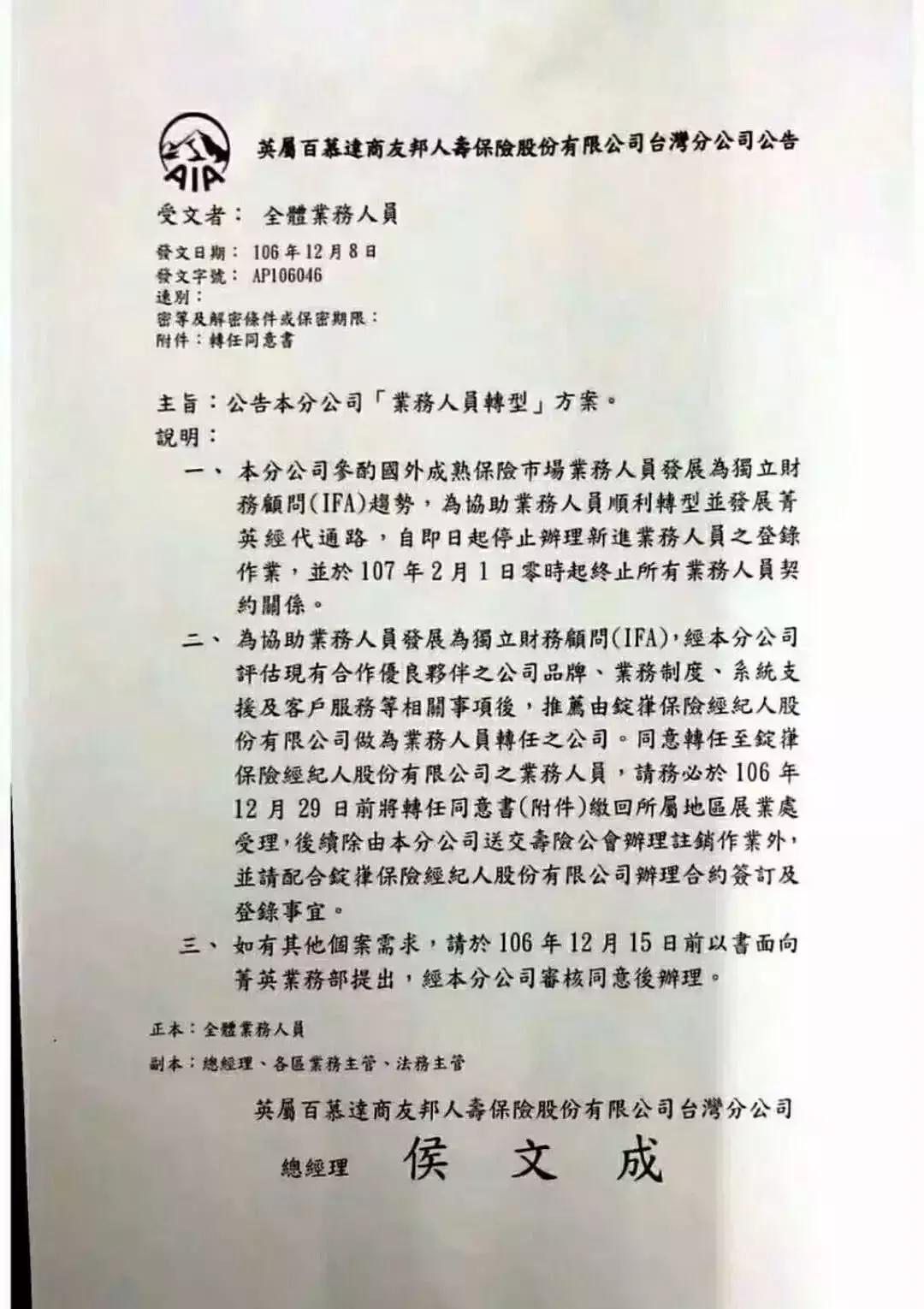

12月初台湾友邦保险发布了一则公告在业内引发了不小的轰动:台湾友邦人寿将于明年2月之前裁撤旗下全部的800多名业务员,并将相关人员转介绍给锭嵂保险经纪公司,并由业务员本人决定是否加盟。

在保险深度名列世界前茅的台湾保险市场,作为“中国保险业鼻祖”的友邦做出此次重大决定,会给保险代理人制度带来怎样的冲击,又将给中国内地保险业带来哪些启发?

1、因何裁员?

内部原因——经营成本问题

收入:

台湾友邦人寿准备裁撤的800多个业务员对首年保费的贡献仅占约12%,其他保费来源主要来自保险经纪公司、银行渠道以及电话营销。

成本:

有专业人士称“设业务员的效益很低,但行政及法律遵循等固定成本却愈来愈高”,保险公司在专属代理人的销售模式下负担着高昂的用人成本、渠道费用、房租物料费用,若“产销分离”与经代渠道合作只需付出手续费即可,节省了大量支出;并且业务员在操作过程中由于销售误导、过失造成的损失及法律风险由经代方承担,因而保险公司同时也避免了经营风险。

外部原因-市场环境的变化

在公告中友邦说明此举是出于“参酌国外成熟保险市场业务人员发展为独立财务顾问趋势”,那么为何在成熟市场独立财务顾问备受青睐呢?

独立财务顾问从专业度上往往要优于专属代理人,且法律地位更具备客观中立性,能够站在客户角度对客户的财务、资本运作等经济活动做出全方位的财务规划,让客户省时省力。

相比而言,专属代理人隶属于保险公司,代表的是保险公司的利益;业务范围层面,专属代理人只针对单一保险公司的产品做出规划,随着市场的日趋成熟,该模式已不足以满足客户需求。

成熟保险市场环境

其实早在2009年,台湾保诚人寿也裁撤了所有业务员,加之本次友邦解散代理人事件,可以预见台湾保险市场中介化的趋势正在到来。关于保险销售模式的转变我们从发达国家成熟保险市场的发展中可知一二:

以美国为例:20世纪80年代-90年代,专属代理人占据保险市场主导地位,但已呈现下降趋势;从2000年到2008年间,保险经纪人、独立代理人队伍逐渐壮大开始占据主导地位,影响力扩大;从2009年至今,销售渠道更加多元化、均衡化发展。从2010年的数据来看,美国保险经纪人渠道占新单业务的48%,占据首要地位。

2、有何影响?

中国内地的保险市场会不会在短期内出现台湾的情况?

参考发达国家保险市场的前车之鉴,在市场发展前期代理人更易掌控市场,但随着竞争白热化,市场会向多元化发展,多种模式并存。

反观内地,保险市场营销员中保险代理人占据半壁江山,通过客观数据分析,我们认为:短期内,保险经纪人模式还不会完全取代保险代理人的市场地位。

一方面,从两种业务模式的业务规模、业务体量上来看,保险代理人仍占据着绝对主导地位。《中国保险年鉴2016年》的数据显示,专业保险经纪机构所产生的保费仅占全年保费收入的2.3%;

另一方面,以保险深度、保险密度的指标体系来看,内地保险市场发展程度仍远低于成熟市场,除北、上、广、深等一二线城市外,绝大部分地区的保险销售仍是以“卖”为主,保险经纪人“货比三家”的模式还得不到充分发挥。

3、发展趋势

毫无疑问,随着内地保险市场的发展,保险经纪人正逐渐获得社会的广泛认同:2014年保险经纪渠道保费收入504.5亿元 ;2015年保险经纪机构渠道实现保费收入559亿元,同比增长10.8%,可见其发展势头良好。

随着保险市场更加透明化,科技减少信息不对称,客户的保险意识及专业度也有显著提升,客观、中立、理性的保险服务人员也是客户更加期待的,丰富的产品线、高性价比产品及更加多元化的销售渠道才能真正满足客户的需求。

这也带给保险公司一些经营方面的启示:发展多元化的营销渠道,构建多层次的销售员结构,结合科技创新把握新的机遇。

时势造英雄,大浪淘沙之后的保险市场究竟谁主沉浮?这就交给市场,交给客户去选择吧。