原创不易,分享或转发请尊重版权,注明出处或来源。

原文链接:我一位保险经纪人--挑选“医疗险”的5大标准!

编者寄语:

这篇文章来自我的专业知识分析和实操经验。作者 宇哥 ,曾经是一名通信工程师,全日制985理工科硕士。通信行业十余年工作经验,让我养成了做事严谨的习惯,因为任何一个小的bug,都有可能导致整个系统的运行异常。

我的工作是帮客户挑选保险。从众多保险公司的产品中,挑选到最适合ta的。其中的医疗险,是所有产品中最复杂的,不光涉及到产品责任和客户的实际需求,还涉及到公司品牌和服务能力、响应速度、医疗资源调配能力。要想把这些都摸清楚,没有一定的学习和整合能力,是非常难的。

公司品牌和服务能力

有一句话:选择保险的标准“高频看公司,低频看产品”。低频,类似定期寿险,重大疾病险,可能很久都用不了一次,这时一款责任更全面的产品是首要的考虑因素。但是对于那些使用高频的险种,这时只考虑产品责任的全面性,显然就不够了,最典型的就是这里要说到的“医疗险”。

尤其是含门诊的中高端医疗险,使用非常频繁。这是一个对公司要求最高的险种。对于中高端医疗险背后服务商来说,做了20年的,肯定比做了2年的靠谱。因为他们积累了大量成熟的操作经验,理赔效率和资源调配能力都非常靠谱。中高端医疗险这个险种,对销售人员的专业性和服务水准要求非常高,不太挣钱,保险公司经常被蓐羊毛。

这是个需要深耕的领域,选公司如此,选经纪人也一样!经验丰富的,踩过的坑肯定也不少。因此,我推荐给客户的,肯定都是经过时间长期考验过的公司。

保司响应速度

这方面是客户看不到的,但是却涉及到服务体验的一个重要环节。保险公司老师的响应速度,我是非常看中的。因为当客户出现紧急问题时,能第一时间联系到保司老师,真的非常安心。 能快速响应经纪人的公司,在我这里一定是一个加分项。 只有经纪人和保险公司沟通顺畅了,客户才能用的更舒服。

医疗资源的调配能力

这方面要单独拿出来说说。这一块,平时门诊可能是看不到的,但是到了关键时刻,却是救命的。

这里说1个案例:

四川的案例:

8.15客户上午突发疾病,在当地三甲医院诊断急性重症胰腺炎,当地无可治疗医院,建议立即转院,经纪人上午10点联系到投保的保险公司Cigna(信诺),半小时就给出结果:可以转运,且需立即转运。当天下午4点,客户就已到达西南地区综合排名第一的华西医院,6小时就完成了整个转运服务。最终客户经过4天ICU治疗后,于27号完成治疗顺利出院。

还有招商信诺为客户协调资源的案例

探案营 | 绝境大逆转

明亚保险经纪发布的理赔年报里也有一些案例

2020年明亚医疗险理赔大数据新鲜出炉!

客户需求

每个客户的实际情况不一样,体现在需求上也不一样,因此推荐的产品,也是因人而异的。

案例1 低保费全家保障

一家3口,父母的年龄40/30,孩子3岁,父母单位有团体门诊医疗险,希望可以孩子住院有更好的环境,同时父母也有保障,预算不高。

我给设计的方案:MSH欣享人生(D款),全家3人共用120万保额,并且设计了15000的免赔额来降低总保费。可以对接公立医院的特需部,国际部,并且可以住院直付功能,并且包含院外购药。

全家一共保障4140元。

案例2 儿童门诊、住院和疫苗保障

上海刚出生宝宝,在和睦家出生,要投保儿童高端医疗险,对和睦家有就医要求,并且包含疫苗责任。我推荐的是MSH的欣生代-计划C,没有选择昂贵医院选项,因为上海和睦家目前已经不在昂贵医院里了,总保费200万,门诊前15次就诊100%赔付,含1500元体检和全额理赔疫苗责任,可凭保险卡就医直付。

案例3 低保费高端医疗险

30岁,单身女性,因为身边有人得了乳腺癌,意识到了保险的重要性,要求上海可以去私立医院和公立医院特需部、国际部,预算4000左右。大家意识到的高端医疗险是不是都是要上万块,那我是怎么做到的呢?

首先我设置了一个15000的免赔额,其次不选择门诊责任,保障区域在大中华地区,涵盖昂贵医院。

最终的保费只有4897,但是有1200万的保额,而且用的是老牌MSH的医疗服务体系,服务效率都不用担心。

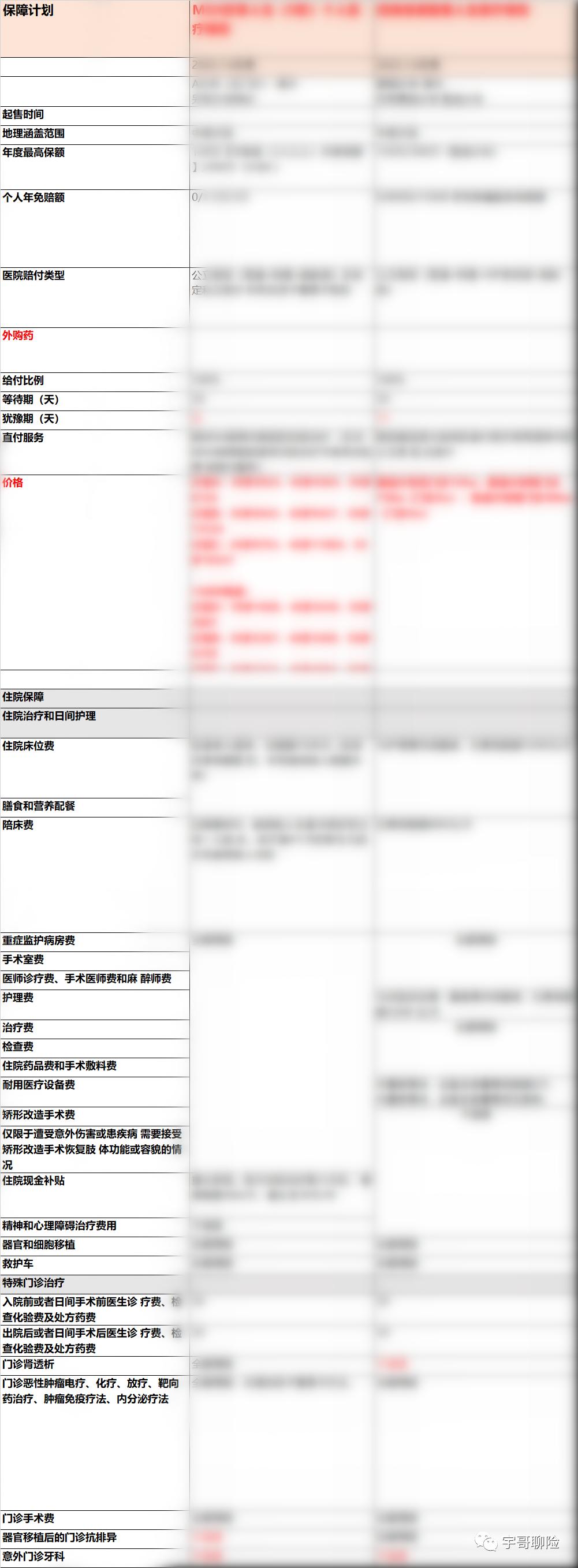

产品责任

在高端医疗里,责任很重要,但不是最重要的。但责任是一定要看的,却是我们保险经纪人需要去仔细对比的。这样的表,每款产品我都会做,但发给客户基本上都像看天书一样。还是需要我翻译成大白话说给客户听。

最后

其实,保险经纪人并不只是卖保险的,更像是一个替客户选保险的咨询顾问。一位专业的保险经纪人的活一点都不轻松,需要持续学习,还有实操。尤其是医疗险领域,是一个非常复杂,需要持续学习和总结!每一款给客户推荐的产品里,都有很多考虑因素。

对于客户看到的,可能只是一份计划书,但是背后却是辛苦的汗水。

原创不易,分享或转发请尊重版权,注明出处或来源。

原文链接:我一位保险经纪人--挑选“医疗险”的5大标准!