(报告出品方/分析师:国联证券 柴沁虎)

1. 公司简介

1.1.公司发展历史

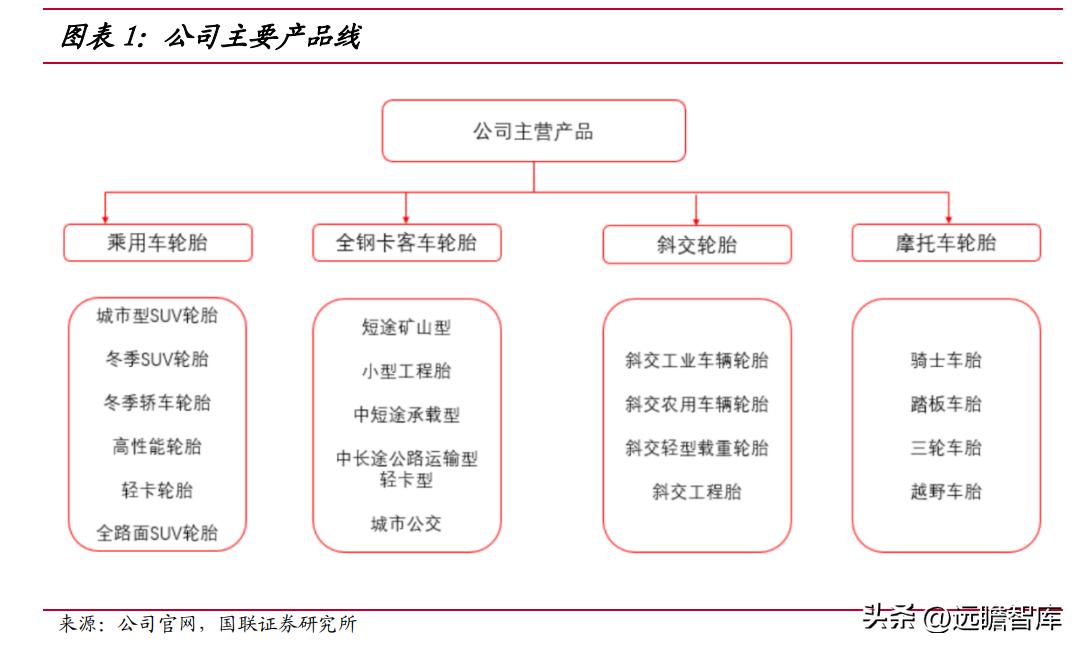

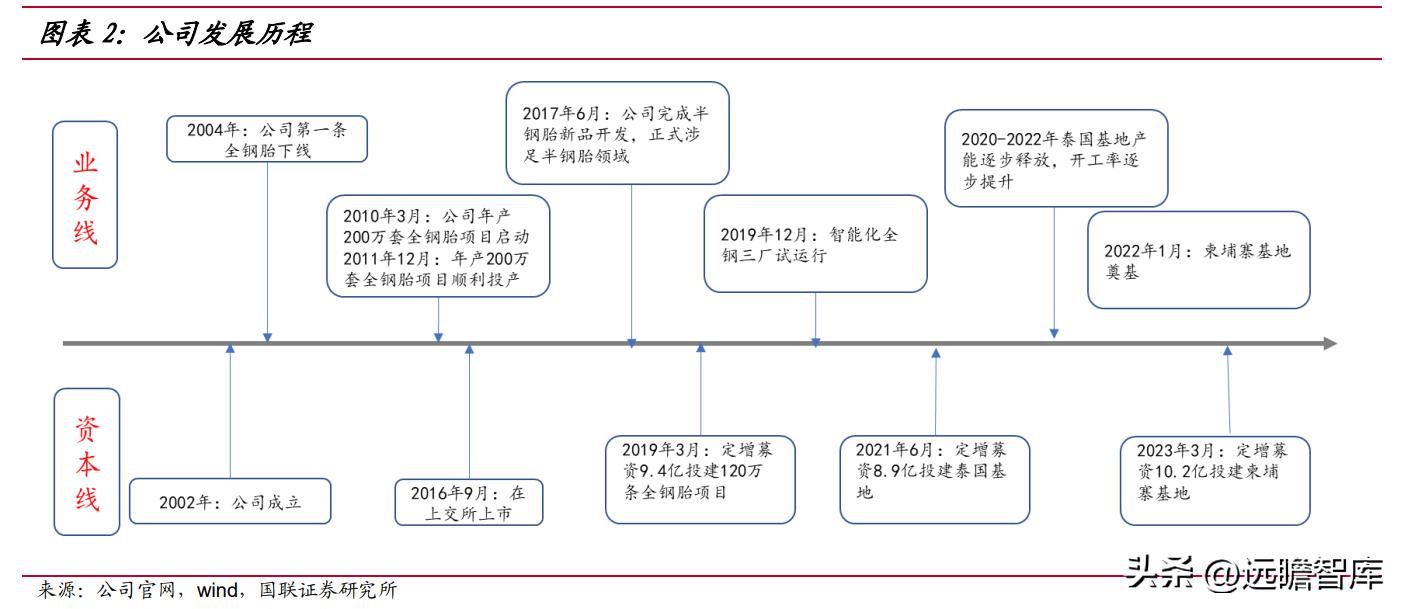

通用股份创建于 2002 年,一家专注各种轮胎研发、生产和销售的现代化高新技术企业。

主要产品为全钢子午胎、半钢子午胎和斜交轮胎,公司 2004 年涉足全钢胎,2010-2012 年进入高速发展,背景主要是国内基建拉动和城镇化发展,公司推出了短途矿山、中短途承载、中长途运输、轻卡的一系列轮胎。

目前公司主要有五大轮胎品牌,千里马、赤兔马、骐马、喜达通、通运,其中千里马轮胎今年获得了全国轮胎前十强及中国 500 最具价值品牌。

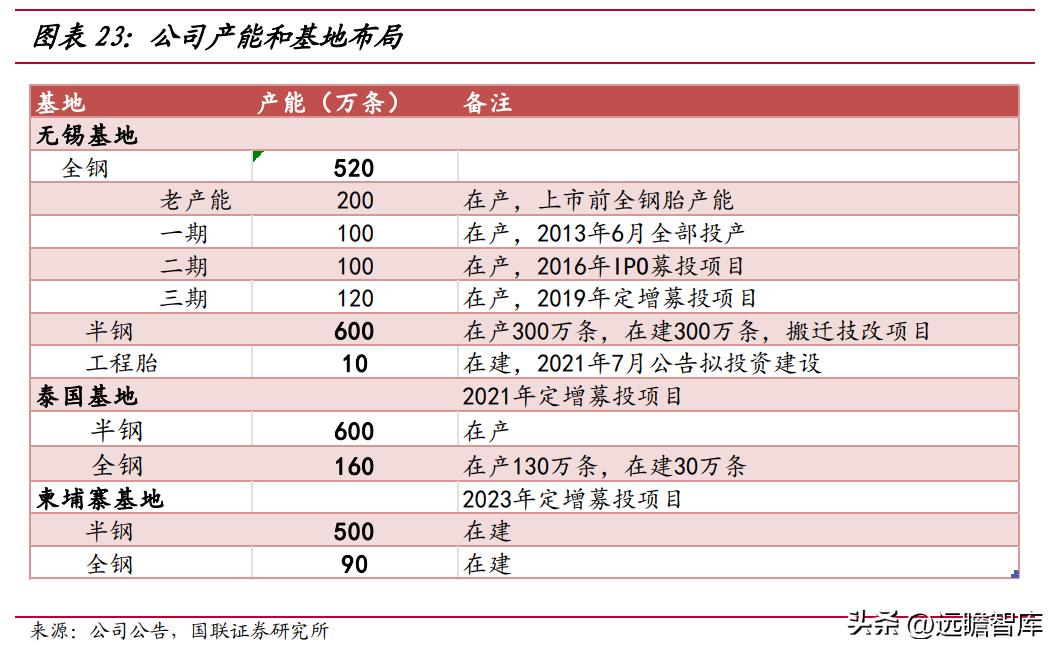

结合宏观形势和行业发展趋势, 2021 年公司制定了“5X 战略计划”,紧抓国内国际双循环机遇,力争未来 10 年内实现国内外 5 大生产基地, 5 大研发中心,500 家战略渠道商、5000 家核心门店,以及 5000 万条以上的产能规模。其中,泰国和柬埔寨是公司走出去的前两步。

公司于 2016 年 6 月上市,上市后做了三次定增,其中 2019 年 3 月募集资金 9.4 亿用于国内 120 万全钢胎产线建设,第二次是 2021 年 6 月募资 8.9 亿用于泰国工厂建设,第三次 2023 年 3 月募资 10.2 亿用于柬埔寨基地的建设。

1.2.公司由红豆集团控股

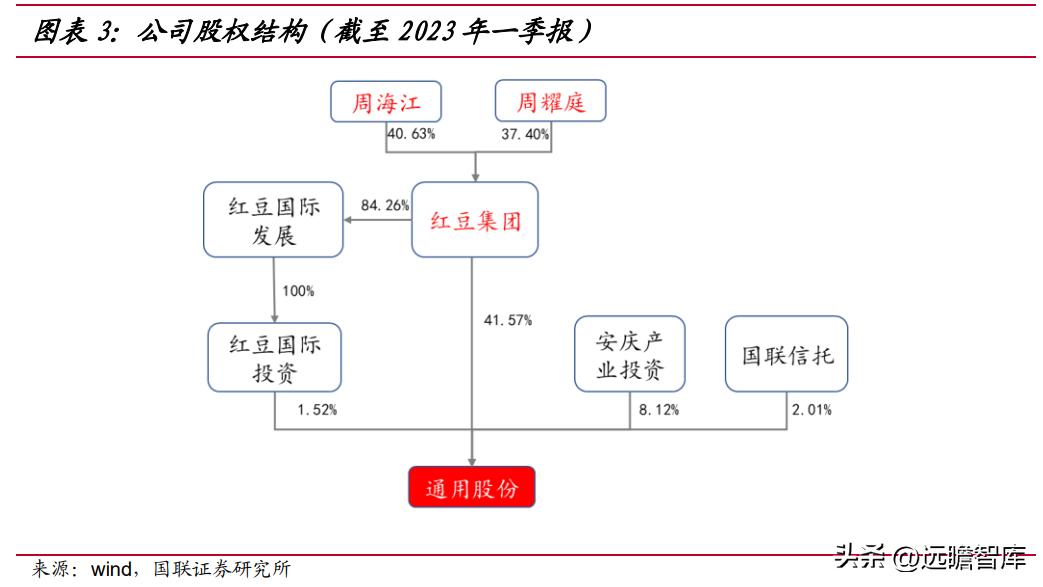

公司是红豆集团的控股子公司。根据公司公告披露,截至 2023 年 3 月 23 日公司完成定增的发行,红豆集团直接持股 41.57%,并通过孙公司无锡红豆国际投资集团间接持股 1.52%,共计持股 43.09%。

红豆集团实控人是周耀庭、周海江、周海燕、刘连红、顾萃,其中周耀庭、周海江父子分别持有红豆集团 37.40%和 40.63%的股权。

红豆集团是江苏省重点企业集团、全国 120 家深化改革试点企业。

目前,红豆集团的产品已经从最初的针织内衣,发展到纺织服装、橡胶轮胎、红豆杉大健康、商业地产园区开发四大领域。

1.3.近年来公司业绩承压

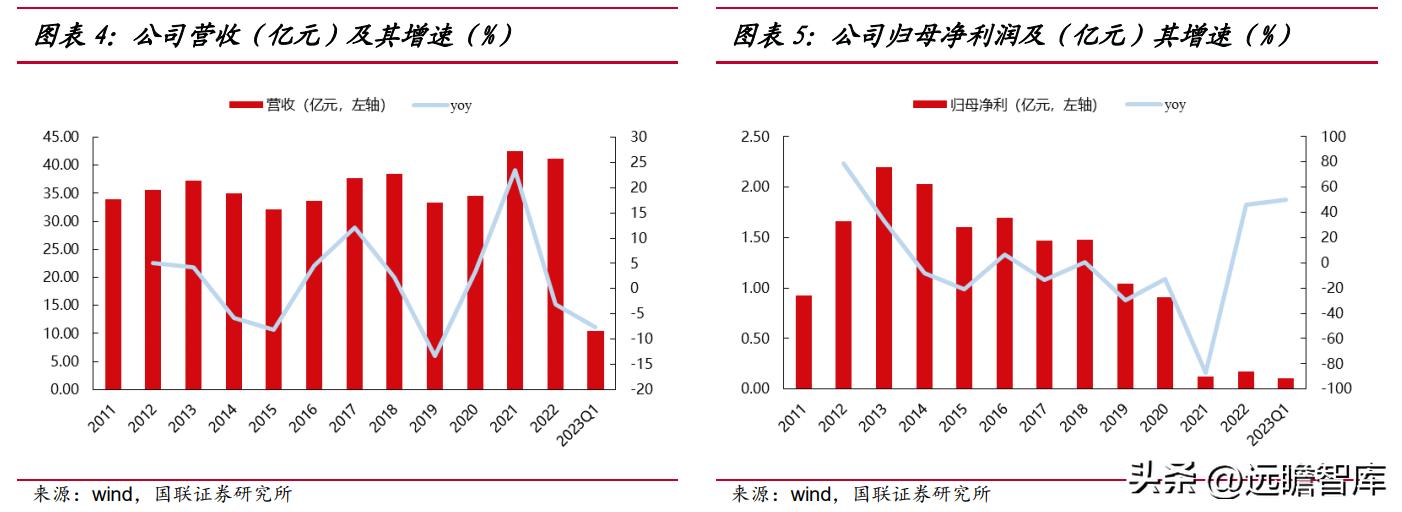

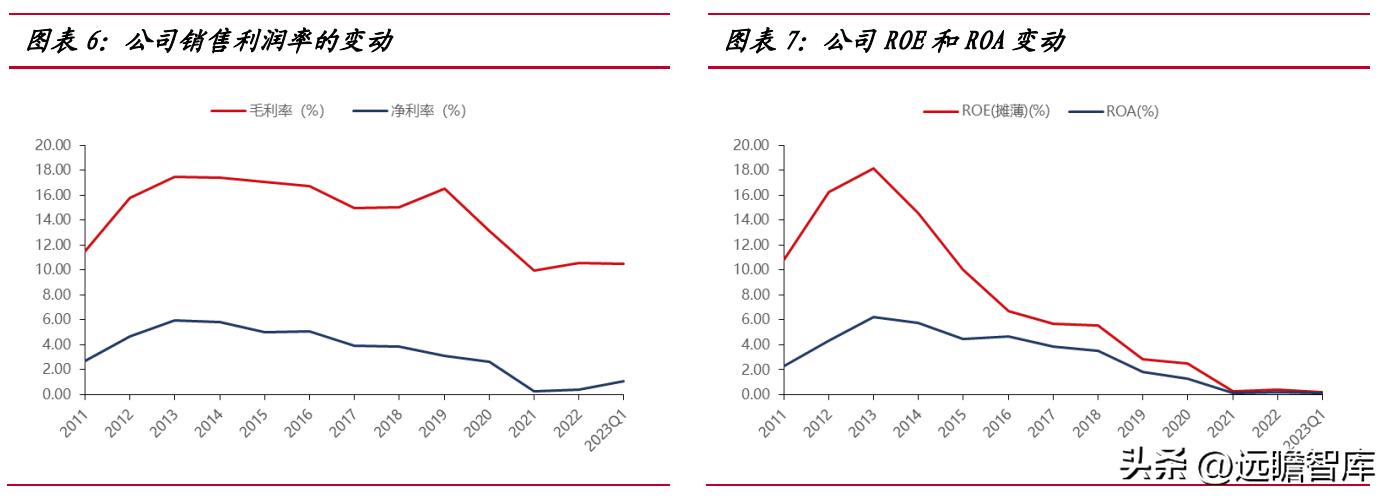

公司近年来业绩承压,2023 年有望成为公司业绩拐点。

公司上市以来营收规模整体在 30-40 亿元区间,在波动中增长,净利润在 2011-2013 年随着公司年产 200 万条全钢胎项目的投产和产能利用率的提升,公司业绩实现大幅增长,2013 年达到成立以来的高点 2.2 亿元,但随着 2014 年开始的美国双反、国内轮胎企业的激烈竞 争,以及 2019 年以来的新冠疫情影响、海运费迎来十年大周期级别的上涨,公司业绩连年承压,2021年取得近年来0.12亿元的最低利润水平,同比下滑87.24%,2022 年归母净利润取得 0.17 亿元,虽同比增加 46%,但仍处于历史较低水平。

随着负面因素的逐步缓解、海外基地逐步贡献业绩,公司 2023 年一季度净利润实现 0.11 亿 元,同比增加 50%,公司有望逐步实现业绩的修复。

利润率和 ROE/ROA 趋势与业绩走势相符,2013 年以来公司毛利率在波动中下滑,尤其是在 2021/2022 年疫情影响最严重的两年,2021 年 ROE(摊薄)仅为 0.27%,净利率仅为 0.25%,也是公司有公开财务数据以来的最差表现。

随着 2022 年疫情影响略有缓解,全年毛利率恢复至 10.55%,净利率恢复至 0.36%,ROE(摊薄)恢复至 0.39%。从 2023Q1 数据来看,销售净利率显著修复至 1.07%,有望成为公司经营的拐 点。

2. 轮胎市场需求仍以替换胎为主

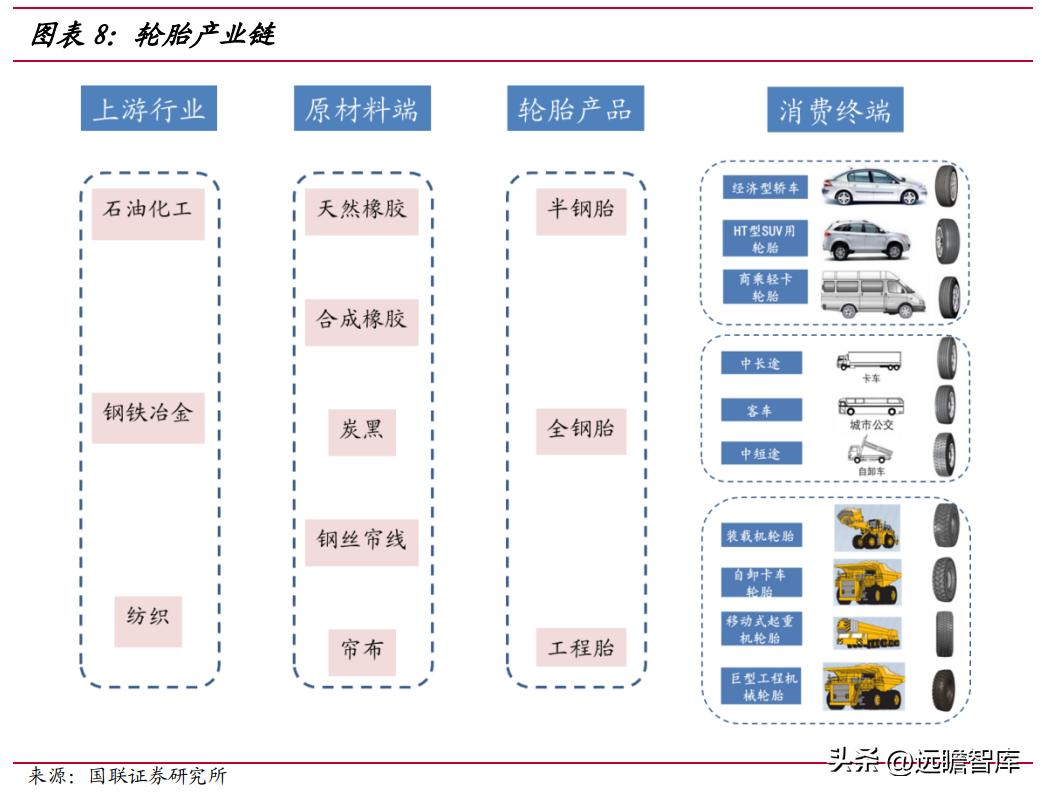

2.1.轮胎是典型的中*行游**业,原材料价格显著影响成本

从功能分类来看,轮胎市场根据适配车型分为乘用车和商用车,按照需求分为新车配套和旧车替换。轮胎根据自身结构又分为半钢子午胎、全钢子午胎和斜交胎。

半钢子午胎则主要用作轿车和轻卡轮胎,而全钢子午胎主要用作载重轮胎,应用于大部分商用车;斜交胎目前应用占比较低,主要应用于对速度要求不高的场合,比如部分农用车、工程车轮胎等。

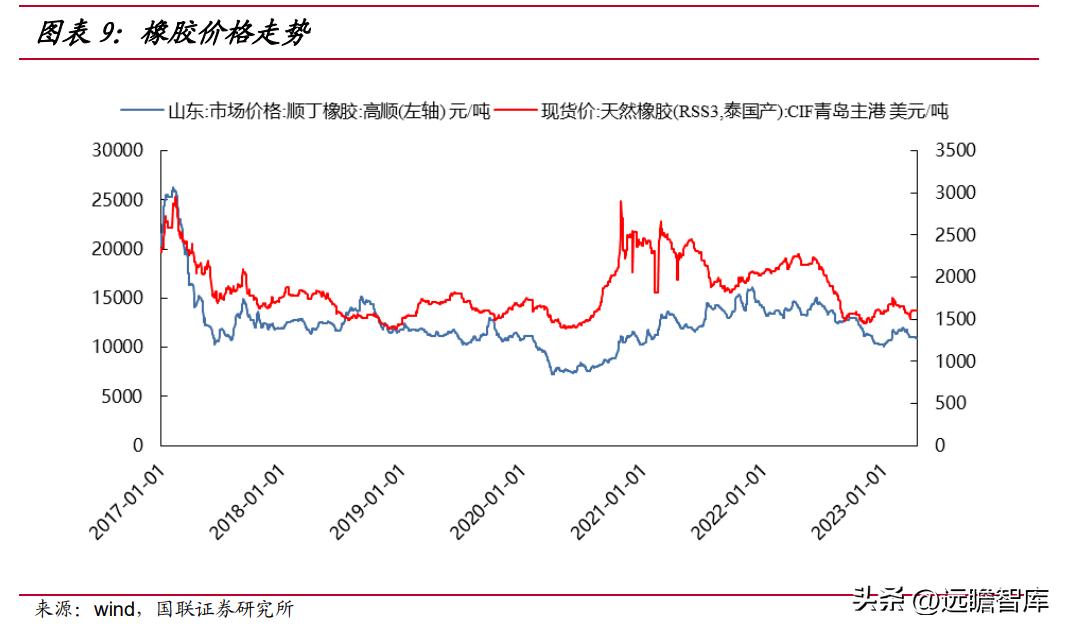

从产业链位置来看,轮胎上有橡胶、炭黑等大宗化工品,下有汽车厂商等大客户,属于典型的中游产业。其中,原材料主要包括天然橡胶、合成橡胶、炭黑、钢帘线、帘布和各类助剂等,构成了最主要的轮胎成本,其中橡胶(含天然橡胶和合成橡胶)占据最主要的原料成本,因此橡胶价格的波动对轮胎成本影响显著。

从橡胶价格看成本:由于天然橡胶的供给大概率不会短期内快速收缩,橡胶价格主要由需求端决定。天然橡胶较长的生长周期决定了很难出现极端大规模砍树行为,近年来各主产国天然橡胶产出保持稳定的增长。

同时,橡胶需求端宏观经济低迷拖累天胶需求:全球经济增速放缓,尤其是作为世界经济的重要引擎,中国的经济增速放缓,对橡胶消费量的影响是显而易见的,2019 全球汽车产销量出现负增长,直接拖累轮胎需求的增长,进而带动橡胶消费的疲软,经过 2020 年的短暂反弹,当前橡胶价格仍处在下行通道。

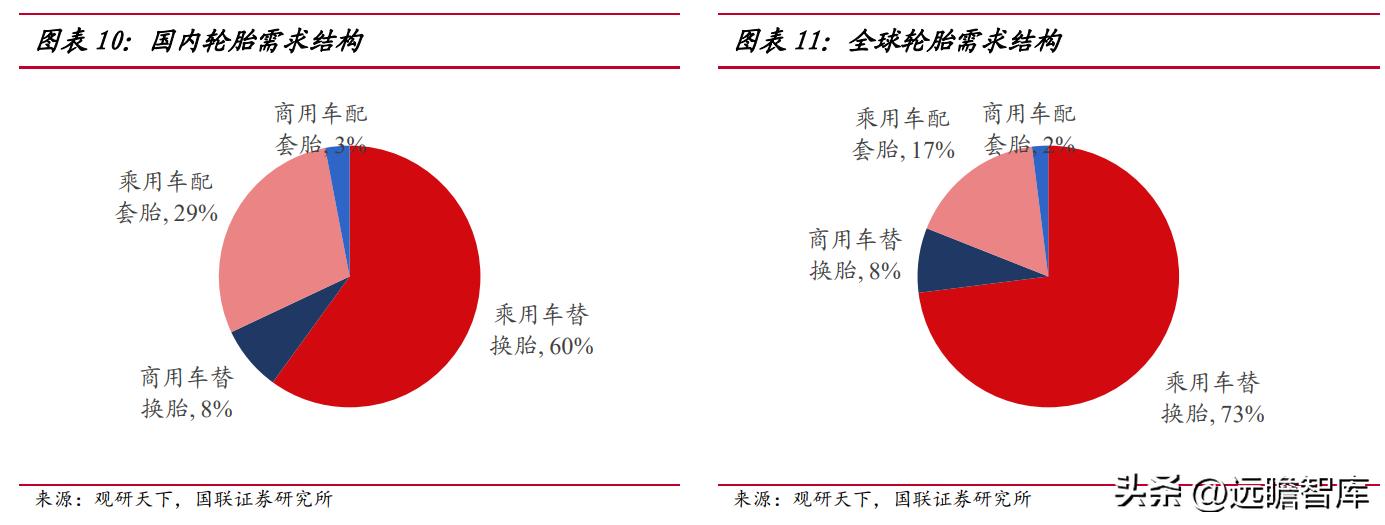

从需求端来看,轮胎需求主要取决于下游汽车的产量和保有量,即替换和配套市场。

根据观研天下的数据,国内乘用车和商用车替换胎需求分别占比 60%和 8%,替换市场合计占据国内轮胎需求的 68%,而全球乘用车和商用车替换胎需求分别占比 73%和 8%,因此替换胎需求比例在全球范围内已提高至 81%。

可以说,无论从国内还是全球的角度,替换胎市场都是轮胎市场需求的主战场,其中乘用车替换胎市场尤为重要。

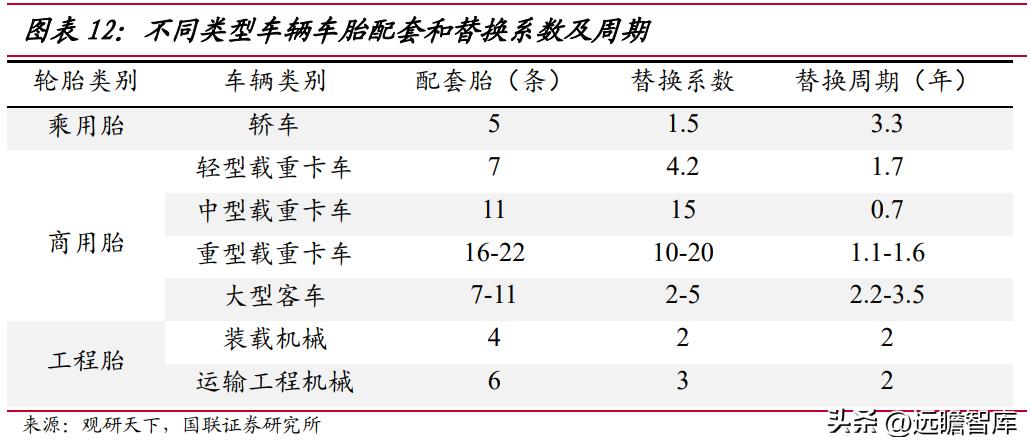

根据配套需求的不同,不同车型的配套胎和替换系数有所差别,轿车的配套胎比为 1:5,中型载重卡车的配套胎比为 1:11,大部分车辆的使用年限在 10~15 年,不同类型的车辆替换周期不同,中型载重卡车的替换周期最短仅为 0.7 年,轿车的替换周期较长平均为 3.3 年,大部分车辆投入使用 2 年后,开始进入替换周期。

2.2.千亿美元大市场,替换胎市场大有可为

2009 年金融危机后,全球经济迎来复苏,09~17 年全球汽车产销量保持稳定高增长,为轮胎市场带来稳定增长的需求。

2007-2016 年,国际轮胎市场增长有限,但始终维持一个规模在千亿美元以上的大市场,根据 Statista 的数据,2021 年全球 汽车轮胎市场规模达 1209 亿美元,增长 3.60%,市场空间足够广阔,为诞生国际巨 头轮胎公司提供市场基础。

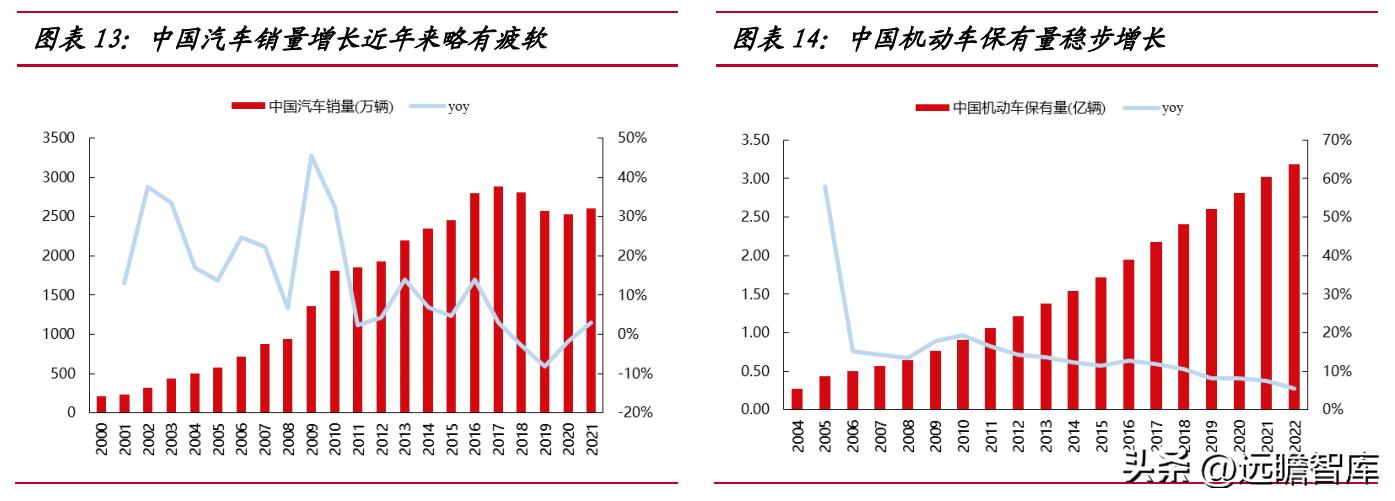

反观中国市场,汽车销量经历 21 世纪前十年的高速增长后,增速显著下降甚至出现负增长,但考虑到报废年限以及其他用途车辆(工程车、重卡等),中国的机动车保有量仍然稳步提升,根据公安部的数据,截至 2022 年底我国机动车保有量达到 3.19 亿辆,同比增加 6%,凸显出替换胎市场相对于当前经济来说的韧性。

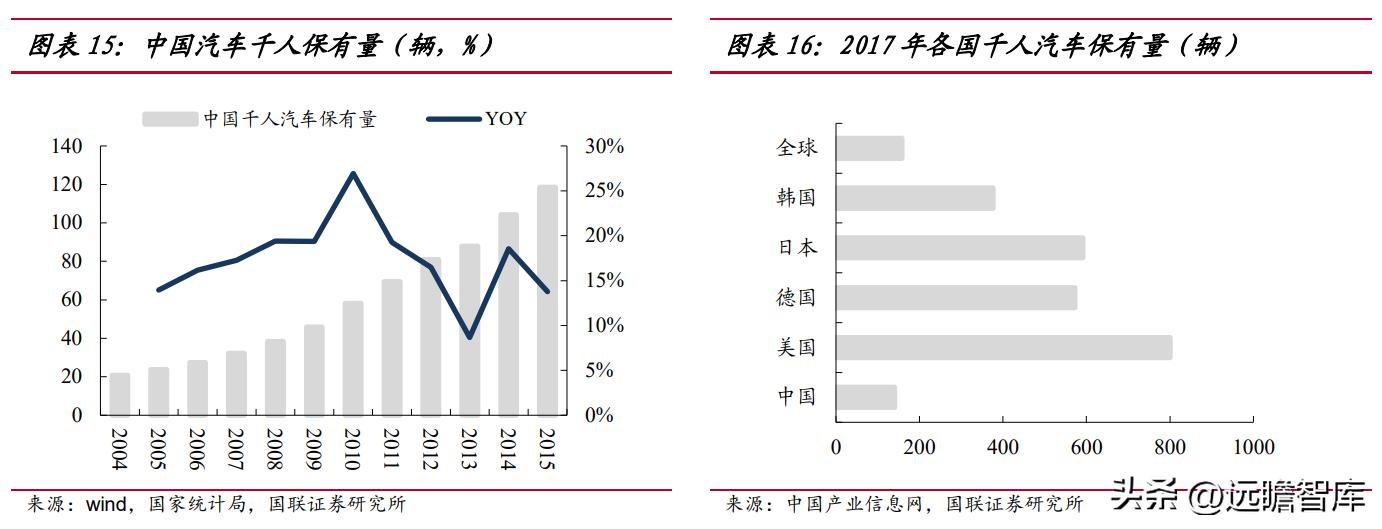

对标发达国家的千人汽车保有量,我国汽车市场仍有较大的填补空间。据中国产业信息网统计,2017 年我国千人汽车保有量仅为 140 辆,尚未达到全球平均水平的 158 辆。尽管目前我国汽车产市场疲软,但长远来看我国汽车需求还将随着居民生活水平的提高保持增长,汽车配套市场仍有空间。

随着中国汽车市场产销量增速的下滑,国内轮胎市场的增量市场属性弱化、存 量市场属性强化,替换胎市场占比已经进入上升通道。对标全球轮胎市场消费结构, 随着中国汽车市场的逐步成熟和国人消费理念的趋于理性,国内轮胎市场的替换胎 占比有望进一步提高,替换胎市场也成为轮胎企业竞争的关键战场。

3. 国际巨头格局稳定,中国轮胎企业有望由大变强

3.1.国际格局:海外三巨头优势显著

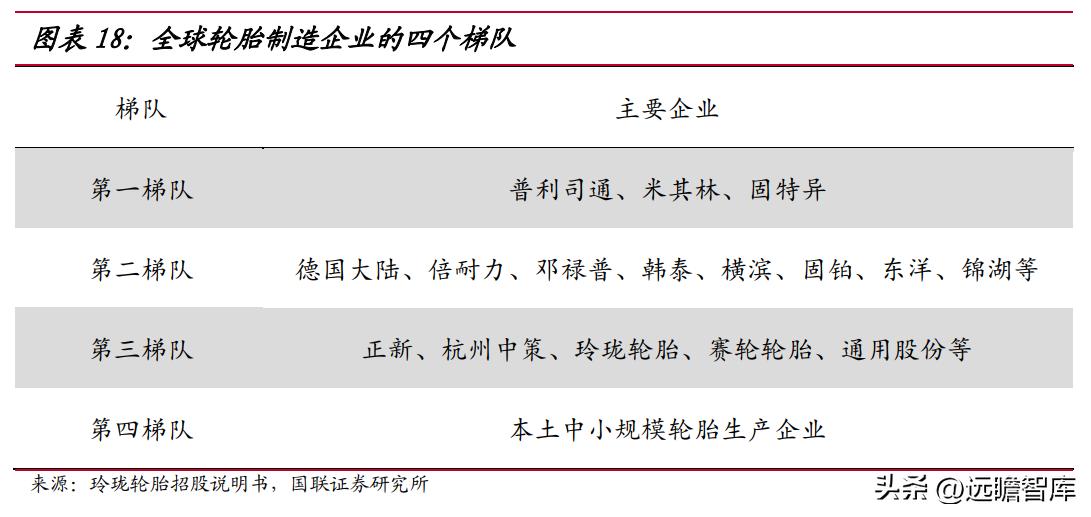

轮胎市场是一个充分竞争的市场,经过数十年的发展,目前全球轮胎市场格局基本保持稳定。

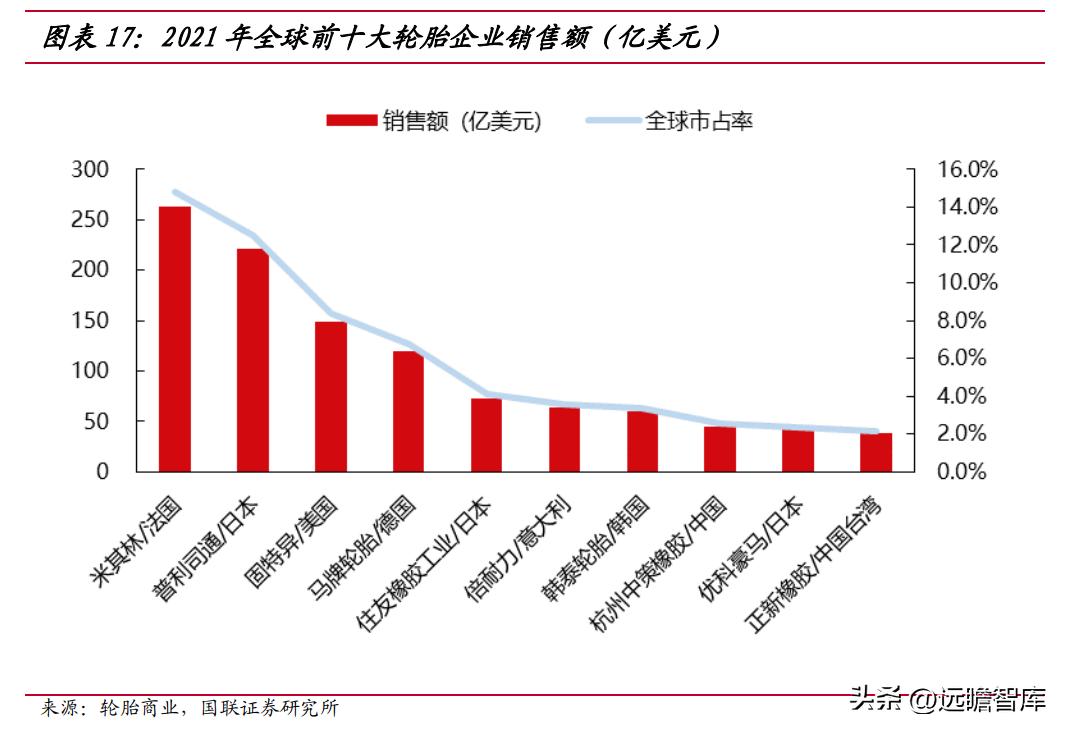

美国《轮胎商业》杂志评选出的全球轮胎企业 75 强排行榜中,普利司通、米其林、固特异三家公司长年排名三甲,合计占全球轮胎市场份额的 35.7%,属于全球轮胎市场第一梯队。

据2022年该排行榜数据,中国大陆上榜企业有34家,接近上榜企业数量的一半,然而中国排名第一的杭州中策橡胶全球市占率也仅为 2.6%,中国轮胎企业规模与国际巨头之间仍有较大差距。

全球轮胎三大巨头普利司通、米其林和固特异,被公认为是世界级的轮胎企业,他们垄断着所有一线品牌的轮胎市场,分别占据 2022 年全球市场份额的 14.8%、12.5%和 8.4%,合计占据全球轮胎市场份额的 35.7%。

从现有的 2022 年半年报看,主要轮胎制造商营业利润及净利润率继续呈现增长态势。米其林营业利润达 15.3 亿欧元,增长 7.7%。普利司通营业利润为 15.49 亿美元,增长 13%。固特异轮胎净利润为 2.62 亿美元,增长 231.65%。

3.2.国内格局:低端产能结构性过剩,东营产能尚待出清

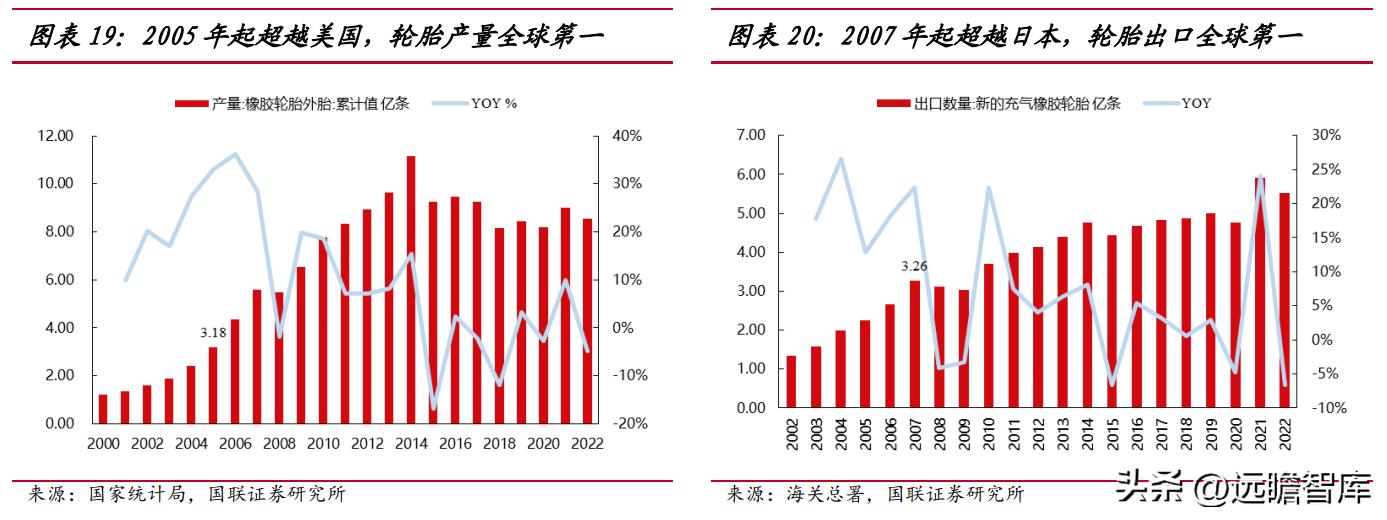

经过几十年的发展,我国依靠前期投资扩产、低水平重复建设和数量扩张的传统发展模式,已成为世界第一大轮胎生产国,2005 年实现轮胎产量 3.18 亿条,首次超过美国成为轮胎产量全球第一的国家,2007 年实现轮胎出口 3.26 亿条,首次超过日本成为轮胎出口量全球最大的国家。

与此同时,我国轮胎行业面临产能相对过剩、低端产品同质化严重的现状。 2022 年世界轮胎 75 强中,前十名的销售额 1076 亿美元,占总销售额的 60.6%,而 中国大陆唯一一家上榜前十名的中策橡胶销售总额为 45 亿美元,只占全球市场份额 的 2.6%。

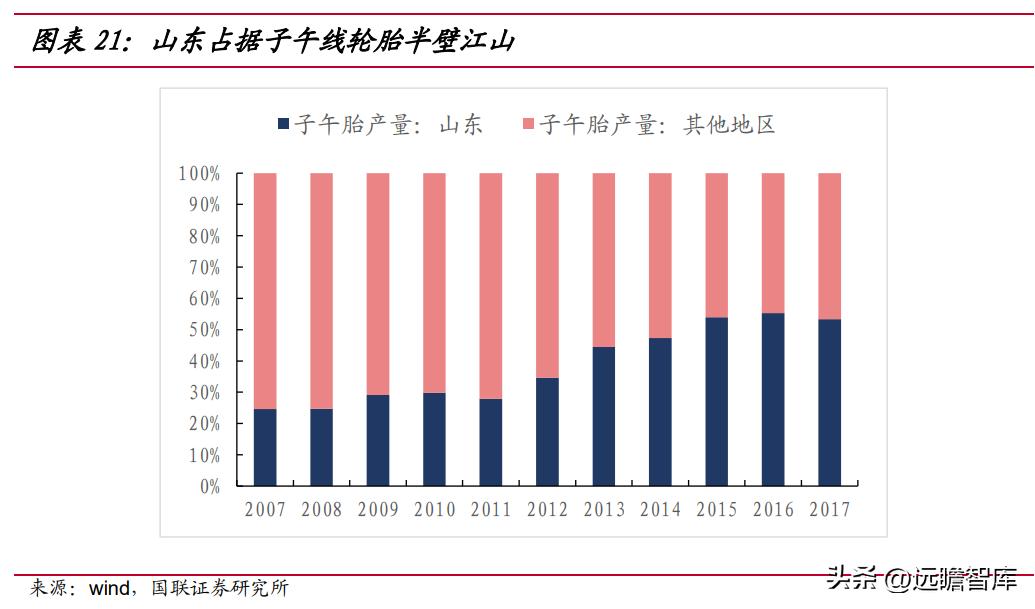

另一方面,根据山东省统计局的统计数据,2018 年山东省轮胎生产企业达到 192 家,共生产子午线轮胎 32563.57 万条(不含玲珑、赛轮、森麒麟省外及国外产量),占全国总产量的 53.4%。

而橡胶轮胎产业作为山东省东营市的支柱产业之一,目前全钢子午胎产能达到 3660 万条/年,半钢子午胎产能达到 15700 万条/年,工程胎产能 55 万条/年,综合产能约占全省一半,全国近 30%。

2014 年初,山东省政府原则通过了《化解产能严重过剩矛盾的实施意见》,轮胎等行业被列入山东省产能过剩行业。

在环保压力和资金链断裂的双重压力下,中小轮胎企业开始进入出清的阶段。2022 年 6 月,山东省工业和信息化厅发布《2022 年山东省利用综合标准依法依规推动落后产能退出工作方案》,对于轮胎行业的整改方案如下:在 2022 年年产能 120 万条以下的全钢子午线轮胎、500 万条以下的半钢子午线轮胎企业全部整合退出,退出产能可以进行减量置换,逾期未完成的直接关停退出,共计影响 18 家省内轮胎厂商,涉及淘汰的产能达到 3117 万 条,其中全钢胎产能 556 万条,约占全国产能的 3%,半钢胎产能 2561 万条,约占全国产能的 4%。

东营的轮胎行业整顿从 14 年下半年开始,到现在仍有大量的产能需要调整,行业整顿还将会持续进行。

目前最大的问题是当地联贷互保问题突出的企业还在政府和银行的支持下强撑,而从 17 年底到现在,地方轮胎企业融资难度较大,我们认为当这些互保型企业退出市场的时候,才是轮胎行业整顿结束的标志。

3.3.兼并重组&出海投资,国内轮胎企业有望由大变强

从发达国家轮胎行业的发展经验来看,当市场竞争加剧,部分无法适应竞争的企业被淘汰或被并购,行业集中度会逐步上升,最终形成几家实力强大的大型轮胎企业。

从近两年国家出台的轮胎产业政策上已经可以看到这种导向,如在国民经济“十三五”规划中“推动传统产业升级改造”小节明确提出“鼓励企业并购,形成以大企业集团为核心,集中度高、分工细化、协作高效的产业组织形态”;在石化和化学工业发展规划(2016—2020 年)中五次提到鼓励兼并重组;《中国橡胶行业“十三五”发展规划指导纲要》提出“通过上市公司兼并重组、品牌共享兼并重组、产销一体等方式,建立纵向资产重组企业、横向资产重组企业、品牌共享重组企业、轮胎及橡胶制品电商企业和境外投资企业等”。

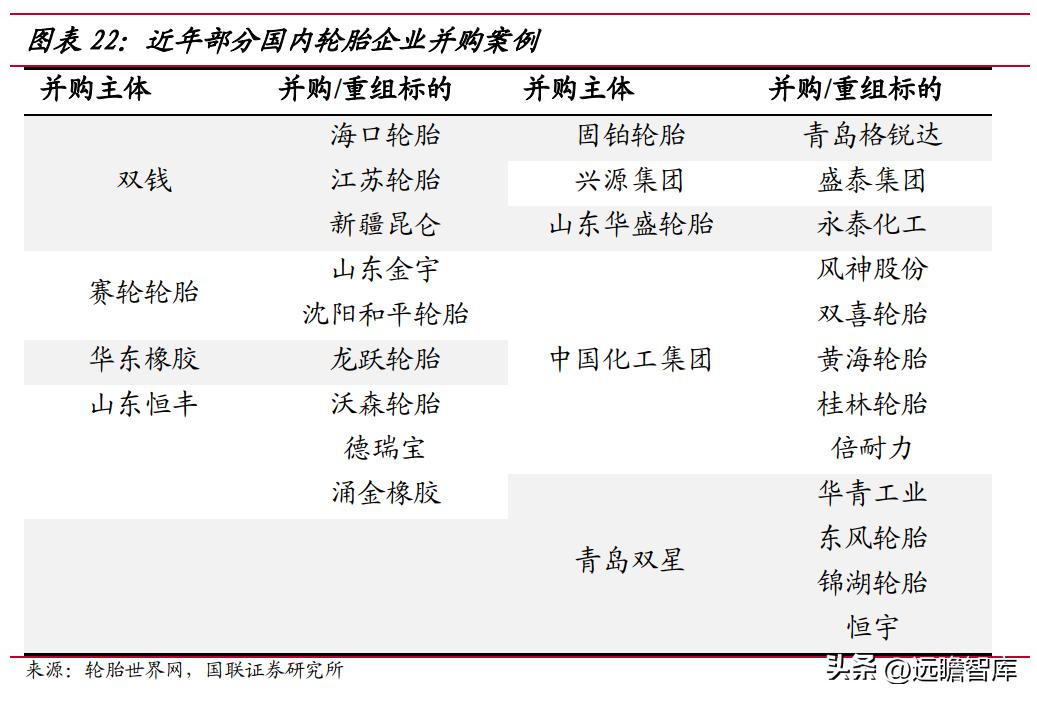

在市场环境的倒逼和国家政策的鼓励下,近年来国内轮胎并购案频发。中国化工集团早期收购了国内风神、黄海、双喜、桂林四家轮胎企业(*疆新**昆仑轮胎也一度加入中国化工集团,后退出),并在 2017 年高价收购意大利著名轮胎企业倍耐力。

双星股份在收购华青工业进入轮胎行业后,又收购了国内东风轮胎厂,并于 2018 年主导收购了韩国锦湖轮胎 45%股份。赛轮轮胎收购山东金玉、沈阳和平,双钱收购海口轮胎、江苏轮胎和*疆新**昆仑等。

性价比优势显著,国产胎替换市场份额增加:

国内头部轮胎企业的业绩增长主要源于经济增速下行压力下,原装配套胎在国内上市公司中的业绩占比较小,汽车产销量下滑对国内轮胎企业影响不大;同时,国产替换胎以性价比优势在全球轮胎市场中占据优势地位,从而得以在国际轮胎巨头业绩下滑的同时,国内轮胎企业抢占国际巨头市场份额实现业绩大幅提升。

海外产能盈利能力强,利润增速远超营收增速:

国内头部轮胎企业利润增速远超营收增速的主要因为海外产能的税收优势显著、盈利能力强,随着海外产能的逐渐放量,海外产能业绩占比提高。

税收优势源于当地政府的税收优惠政策和国际贸易关税壁垒:

国内企业前往东南亚投资建厂享受当地政府不同程度的税收减免优惠,如玲珑泰国工厂基础税率 7%、并享受 8 免 5 减半,赛轮越南工厂基础税率 10%、并享受 4 免 9 减半;由于国产轮胎较低的生产成本,在国产胎出口贸易过程中给出过低的出口价格,美国和欧盟先后多轮次对国产轮胎实施反倾销、反补贴调查,限制国内轮胎出口壁垒,而泰国、越南等地产能免受反倾销、反补贴的困扰,也可以规避中美贸易摩擦的影响,成为国内轮胎企业参与全球市场的重要窗口。

4. 公司逆势扩张蓄力涅槃重生

4.1.逆势扩张——“5X 战略”逆势推进

结合宏观形势和行业发展趋势,2021 年公司制定了“5X 战略计划”,紧抓国内国际双循环机遇,力争未来 10 年内实现国内外 5 大生产基地,5 大研发中心,500 家战略渠道商、5000 家核心门店,以及 5000 万条以上的产能规模。

其中,泰国和柬 埔寨是公司走出去的前两步。

公司分别于 2019/2022 年走向东南亚在泰国和柬埔寨布局新基地,其中 2019 年 12 月公司泰国基地首条轮胎下线,经历 2020-2022 年的产能爬坡,有望在 2023 年充分释放产能带动公司业绩增长。

公司于 2023 年 3 月成功发行定增,募资总额为 10,18 亿元。

➢ 柬埔寨基地具备税收优惠和集团园区支持的优势

公司在柬埔寨基地享受 9 年免税期、出口零关税的税收优惠政策,这是目前国内轮胎企业出海东南亚所能享受到的最优惠的税收政策。此外公司所在园区是西哈努克港经济特区,由公司控股股东红豆集团联合中柬企业共同开发建设,是中柬双边政府协定的经贸合作区,目前已经成为“一带一路”的样板工程。

市场此前认为柬埔寨基础设施落后,对工厂的原料/产品运输、热/电供应等方面产生担忧,但西哈努克港的发展被人称之为“柬埔寨的深圳”,红豆集团也在此耕耘多年,公司在此建厂的地域政治风险、文化风险等均相对较小。

2022 年 1 月通用股份柬埔寨项目顺利通过江苏省商务厅境外投资备案,在柬埔寨西哈努克港经济特区举行奠基仪式。此项目预计年产能达 500 万条半钢子午胎、90 万条全钢子午胎,将为当地创造 1600 个工作岗位。

项目计划投资额 19 亿元,公司于 2023 年 3 月成功完成定向增发,募资 10 亿元支持该项目。3 月 18 日,通用股份柬埔寨工厂首胎成功下线,标志着通用股份海外“双基地”的正式建成、全面启航。

4.2.修炼内功——转型智能化生产

公司扎根数字化、智能化、信息化生产转型。传统轮胎制造企业存在生产线老旧、设备自动化程度不高、核心技术欠缺等痛点。对于轮胎企业来说,想要实现企业升级转型的破题,就要实现智能化生产。

数字化赋能成为加速企业高质量发展的有效手段,通用股份“智能工厂”项目在规划开始,便通过前瞻性布局,以“全过程自动化、全领域信息化、全物流智联化”为目标,充分考虑低碳环保需求,利用数字化平台进行高效管理,着力打造 4.0 样板工厂,率先实现行业首个“黑灯车间”,借助于 5G 专享网络模式,着力建设 120 万条高性能智能化全钢子午胎,有效解决了重装备在复杂环境中的设备连接和多场景应用,实现了企业的信息畅通、系统稳定和作业精准,在“双碳”的赛道上领先起跑,为行业转型提供了新思路,也将为通用股份海外“走出去”实现经验复制。

以黑灯工厂为例,2018 年通用股份以半钢乘用车胎项目为起点,在行业内率先实现了半钢工厂“黑灯车间”运营。工厂在无照明条件下,实现 24 小时不间断生产,实现用工成本节省 50%、生产效率提升 40%、运营成本降低 20%。

以全钢三厂为例,围绕工业互联网、大数据、云计算、人工智能等核心技术,搭建轮胎制造全生命周期数据平台,一系列数据生动诠释通用股份数字化发展的明显优势。

公司全钢三厂致力于“工业大脑”的打造,AGV 小车通过 MES、WMS 系统精准完成各项搬运作业;机械手臂、堆垛机有条不紊的运行;碳云平台实时监测生产能源消耗情况,依托与中国移动联合打造的“5G 碳云平台”,通用股份实现了生产设备和工艺数字化,领跑轮胎制造业数字化转型方向,成为公司“智慧轮胎工厂”的样板工厂。

提前渠道布局:随着美国、欧洲市场的通胀压力,终端用户趋向寻求更高性价比的轮胎产品。公司提前进行渠道布局,为柬埔寨项目产能消化提供保障。如美国太平洋工业有限公司(API),深耕北美市场三十多载,是全球领先的轮胎经销商。

全球最大的独立轮胎零售商 Discount Tire, 北美最大的全钢胎销售商 STM 等都是其忠实顾客,2022 年公司与 API 实现了签约。公司依托海外双基地优势,与美国、欧洲、东南亚等地区的多家头部客户开展了战略合作,助力柬埔寨工厂的快速上量。

强化产品创新:近年来,随着橡胶产业、中国公路运输的迅速发展,对轮胎的安全、耐磨、绿色等综合性能提出了更高要求。

杜仲胶作为我国特产资源,化学组成与天然橡胶相同,又在某些性能上超过天然橡胶,具有高弹性、低生热、耐扎刺等特点,特别是耐磨性能更加优异,被认为是轮胎领域五大新材料之一。

2013 年,通用股份着手开展合成杜仲胶的应用研发,攻关杜仲胶橡塑二重性加工技术难题。

2018 年,率先在行业实现了合成型杜仲橡胶(TPI)在全钢子午胎中连续化生产,达到国际先进水平。

2020 年,公司推出了千里马 5X290 产品,开创轮胎耐磨新时代,行驶里程提升 30%。

2022 年公司推出升级款千里马 5X290Y,通过配方、结构和工艺的技术升级,耐磨性提升超过 40%,同时实现了良好的抗掉块性能,降低胶料生热也,进一步提升高速耐久性能,品质更加稳定,获 2022 全国用户满意 AA 级产品。

作为具有前沿性、战略性的新材料,杜仲胶也是发展绿色轮胎的一种理想材料,符合当下消费者“绿色环保”的消费理念,社会效益和经济效益显著。

5. 盈利预测、估值与总结

5.1.盈利预测

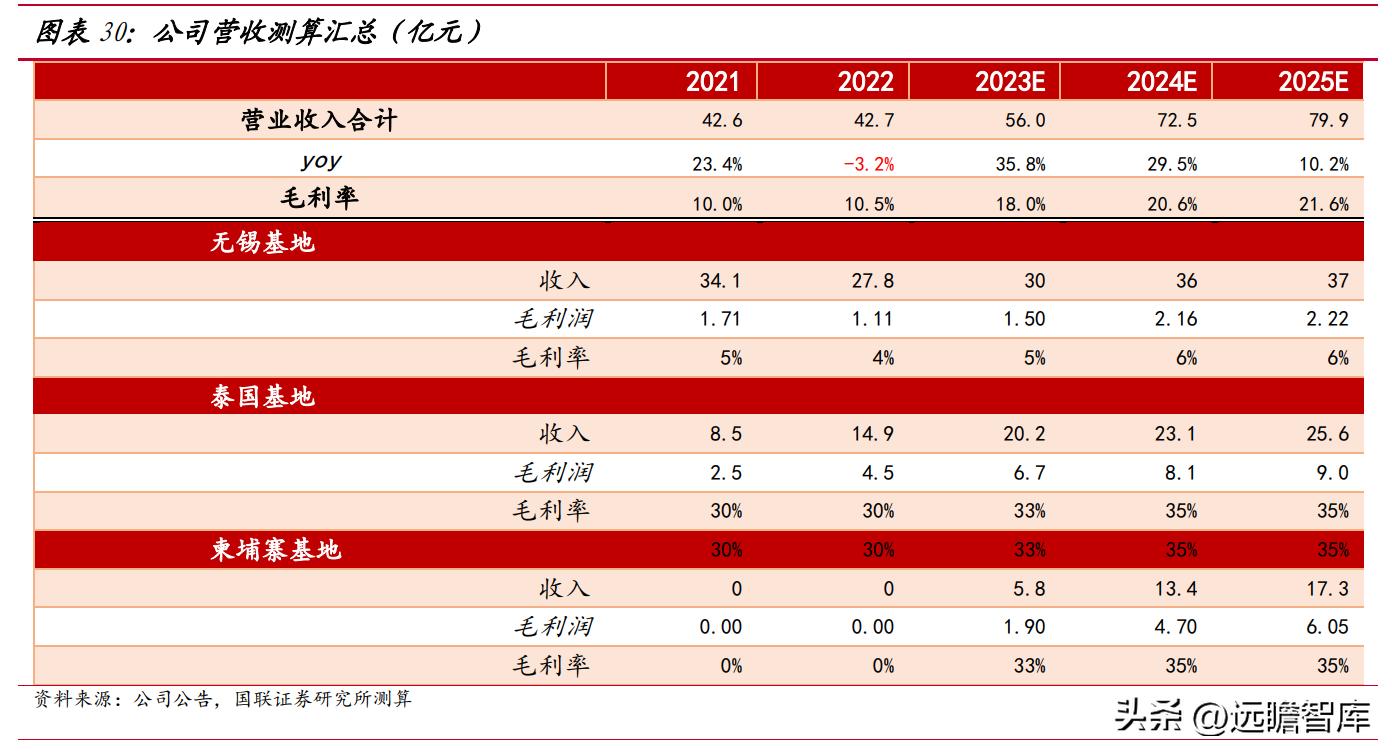

核心假设:轮胎价格变动浮度不大,收入的变量因素主要在于新增产能的节奏和开工率,我们假设无锡基地在产产能满产满销,全钢三期和半钢项目 2023-2025 年产能利用率逐步提升至满产;泰国基地在产产能 2023-2025 年实现满产,在建年产 30 万条全钢胎产能 2023 年产能利用率 50%,2024/2025 年实现满产;柬埔寨基地在建产能 2023 年投产,2023-2025 年开工率从 30%提高至 90%。

结合以上假设,我们测算公司三大基地的收入和毛利率如下表:

根据公司各基地的收入成本拆分,我们预计公司 2023-2025 年收入分别为 56/72/80 亿元,yoy 分别为+36%/+30%/+10%,归母净利润分别为 2.79/5.14/5.86 亿元,yoy 分别为+1545%/+84%/+14%,EPS 分别为 0.18/0.33/0.37 元,三年 CAGR 为 226%。

5.2.估值与总结

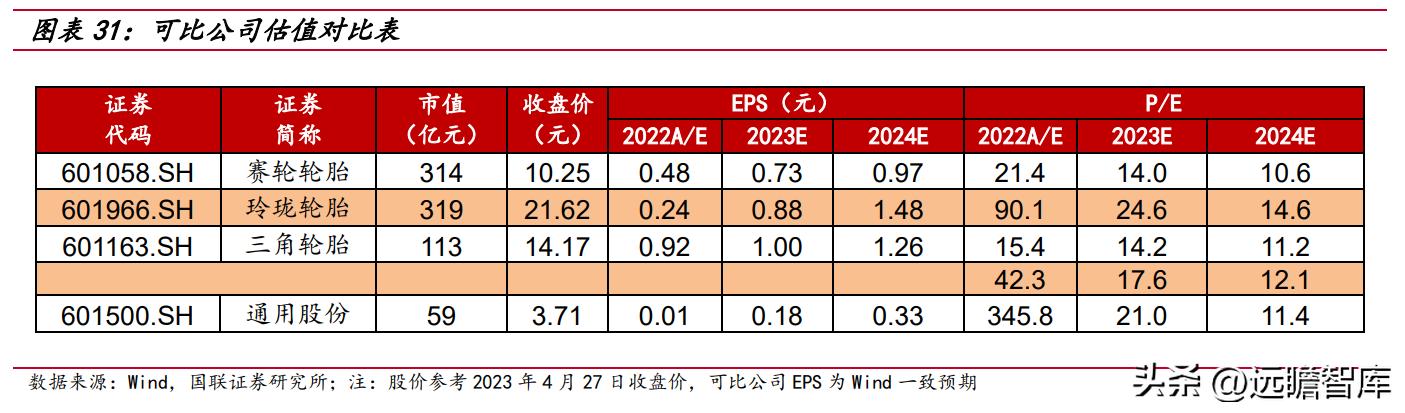

可比公司选择:赛轮轮胎和玲珑轮胎均有东南亚布局的基地,与公司的战略相匹配,三角轮胎立足国内在工程胎具备优势,与通用股份优势品种相匹配,因此我们选择赛轮轮胎、玲珑轮胎和三角轮胎三家作为可比公司。

采用 PE 法估值:当前股价下可比公司 2022-2024 年 PE 平均值分别为 42.3/17.6/12.1 倍,公司经历困境有望在海外基地放量的背景下实现业绩的大幅增长,我们预计三年 CAGR 高达 226%。基于公司业绩的大增的预期,给予一定的估值溢价,我们给予公司 23 年 25 倍 PE,目标价 4.5 元。

6. 风险提示

1)在建产能投产进度不及预期的风险:公司未来增量主要在于海外基地的扩产,海外基建建设进度如果不能按计划完成,公司的产销量预期将面临下调的风险;

2)原材料大幅波动的风险:由于轮胎产品调价频次低、幅度小,而橡胶受多方面因素的影响可能会大幅波动,届时公司面临被动消化原材料价格波动的风险;

3)海外基地受双反制裁的风险:根据目前的情况看,上一轮美国对东南亚的双反制裁中泰国部分企业承担一定的双反税,如果美国发动下一轮双反制裁,公司的两个基地有可能面临被制裁的风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】