【潍柴动力最早1月分享,本研报昨天上传金山文档,若想第一时间此类研报,欢迎点击公众号联系加入我们。】

燃料电池产业链划重点

系统价格:2017年10元/W→2020年底6元/W→2025年2元/W→未来1元/W。当系统的单价下降到3元/W以下,在重卡领域燃料电池的全寿命成本就具备竞争力,而当产量大幅增长,成本下降会加快,2020年底国鸿氢能电堆报价最低1.99元,预计系统成本已经下降到5左右元,加上补贴因素,燃料电池在商用车领域距离产业化已经不远,预计是2022-2024年的事。

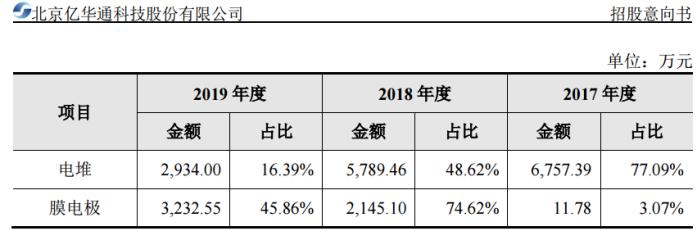

产业链,分两块,①整车及电堆系统以及②氢气系统,一辆整车里面系统成本占比50%-60%,电堆占的系统里边的50%-60%,膜电极在整个堆占的60%~70%。

一、整车及系统产业链

整车自上而下依次为质子交换膜→膜电极→电堆→氢燃料系统→整车,其中质子交换膜是国产化难度最大的,核心技术落后日美不少,类似于动力锂电池初期的湿法隔膜,目前国内东岳集团走在前列。整车环节现在份额较高的是中通客车、宇通客车、上汽集团,但是营收占比都很小,下文采取自下而上讲解的顺序。

系统和电堆

系统和电堆环节:这是燃料电池上游的核心环节,三个龙头公司为亿华通、国鸿氢能、重塑科技,后面两个预计21年上市,亿华通暂时是核心环节的唯一上市龙头公司。国外是巴拉德动力BLDP(潍柴动力持股19.9%,大洋电机持股6.7%)、

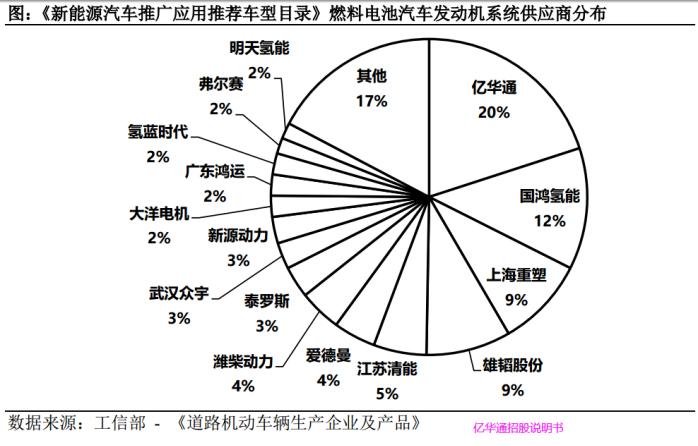

国鸿氢能 (美锦能源持有国鸿氢能9.033%股权):电堆产能最大、国内市占率最高。截止2020年底公司累计出货量已经突破了25万千瓦,将近6000辆车,市占率70%。除电堆外,公司也同时提供给客户燃料电池系统的解决方案,系统装机市占率12%左右。

亿华通:2019年系统装机排名第一,20%左右,远超后排,收入100%来自燃料电池,非常纯正的燃料电池企业。目前亿华通和国鸿氢能在燃料电池业务和收入规模上旗鼓相当。

重塑科技:2015年成立,2019年大洋电机入股失败,2020年丰田为首的四家机构入股,系统装机市占率9%左右,正在计划上市。

新源动力(腾龙股份目前持有新源动力4520万股,占新源动力40.36%的股份,耗资2200万+9900万+1.4036亿):装车已经超过了1000台,累计的行驶里程超过1500万公里,国内市场占有率在15%(公司自报,实际亿华通的招股说明书显示只有3%)。

结论:这个环节最核心的公司就是已经上市的亿华通和即将上市的国鸿氢能,以及参股巴拉德的潍柴动力。

如果说电池堆是燃料电池系统中的心脏,那么空气循环系统就是让心脏强劲跳动的肺,同样在燃料电池的供气方面扮演重要角色。

空气循环系统的关键部件为空气压缩机,空气压缩机的性能对燃料电池系统的效率、紧凑性等有着重要影响,在其他条件相同的情况下,一个与燃料电池系统匹配程度高的空气压缩机往往能直接提升燃料电池的整体性能。

空气压缩机:有几个上市公司,都不是特别满意。

膜电极

电堆由膜电极和双极板堆积而成,膜电极是燃料电池电堆的核心组成部分。

膜电极:膜电极由质子交换膜、催化剂、气体扩散层构成。膜电极虽是集成,但膜电极由超过12种不同的核心材料组成,其技术难度被认为并不比质子交换膜低,言下之意这个环节技术难度高的是质子交换膜材料和膜电极集成。

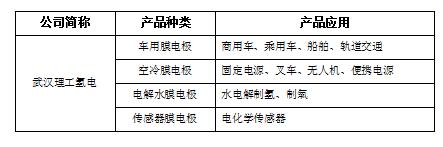

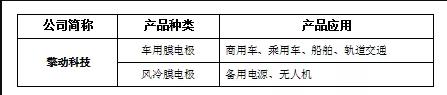

国内三剑客:“武汉理工氢电”、“擎动科技”、“鸿基创能”,国外以巴拉德等为首,技术差距不是特别大。

武汉理工(雄韬股份是其战略投资者50.07%,被动减持):技术团队来源于武汉理工,20年经验,铂载量0.28mg/cm²,功率密度1.4W/cm²;空冷膜电极在备用电源上实测数据,最高到18000小时。产品一致性做的好,产业化排名第一,各类膜电极累计销售超过150万片,产品出口和国内中巴为主,一期新产线产能2万平米/年,二期规划是10万平米/年,其中一期产线已经投产。

擎动科技(雄韬股份参与A轮融资,金风科技参与B轮):技术骨干中科大毕业,膜电极输出性能可达1.2W/cm²以上,实际寿命在5000-10000小时以上,铂载量0.25mg/cm²(铂钴合金),0.45 mg/cm²(铂碳催化剂),性能几乎无衰减。市场为导向,产业化仅次于武汉理工氢电,各类膜电极累计出货4万片,国产膜电极用于燃料电池车辆入围公告车型最多的企业之一,设计产能3万平米/年。

鸿基创能(美锦能源作为产业投资人间接持股22.95%):电流强度1.5A/cm²时,功率密度大于1W/cm²,最高1.4W/cm²;铂金催化剂载量≤0.3mg/cm²;抗反极能力>120分钟;乘用车寿命5000小时,商用车15000小时。专注于研发,目前有小批量出货,客户是国内电堆企业及整车厂,第一期工程CCM和膜电极年设计产能为30万平方米。2020年收入3000万,21年预期2亿。

膜电极环节除开以上三剑客,科力远和道氏技术也有布局,但是产业化落后于他们,威孚高科收购丹麦公司布局,还不错。

结论:膜电极的上市公司主要是相关的参股公司雄韬股份、美锦能源,其他公司兴趣不大。美锦能源电堆和膜电极,制氢加氢均有布局。雄韬股份膜电极、电堆、发动机、产业链。【电堆方面比不过三巨头,膜电极方面布局了三剑客之二。】

其他材料

质子交换膜:技术难度高,最优质的质子交换膜被美国杜邦公司和苏威集团等国外公司长期垄断,日本系质子交换膜主要自给自足,供应丰田、本田等汽车生产厂商。

国内刚起步,暂未完全国产化,国内最核心是东岳集团(00189.HK),东岳集团开展质子交换膜研究已经16年,是国内唯一有望实现进口替代、解决行业卡脖子问题。

催化剂:贵研铂业是国内唯一一家能够提供燃料电池催化剂的上市公司,该企业主营业务是汽车尾气催化剂,目前正在与上汽集团合作开发燃料电池系统,提供碳铂催化剂,但是还处于实验室阶段。单车用铂30g,未来有望下降到15g,可循环利用。

气体扩散层:国外巴拉德、东丽、碳能科技,国内武汉理工氢电、中南大学、上海河森电气、江苏天鸟。

双极板:双极板是电堆的核心结构件,置于膜电极两侧,按材料可分为石墨双极板和金属双极板,石墨双极板电堆具有耐腐蚀性强等特点,主要应用于商用车领域,代表性企业为 Ballard(潍柴动力持股19.9%,大洋电机6.7%)、Hydrogenics(雪人股份持股17.6%);金属双极板电堆以其体积小、易于批量生产等特点,主要应用于乘用车领域,代表性企业为丰田汽车等。目前石墨双极板已实现国产化(上海弘枫石墨、浙江纽能),金属双极板尚未实现国产批量供应。

结论:其他材料方面最值得关注的上市公司有催化剂的贵研铂业、质子交换膜的东岳集团。

二、氢气产业链

氢气产业链从制氢、储氢、加氢,涉及的环节和上市公司,市场分析较多,我暂时不一一列举,随便说几个。

鸿达兴业:液态储氢、固态储氢,氢气的规模化和储运。

国富氢能:主要在制氢、储氢、加氢站建设三大领域,目前总共有60几个站,有在运营的有30个左右的站。

雪人股份:公司氢能源产品链的核心产品可分为四大板块,分别是液氢装备、燃料电池集成系统、燃料电池核心零部件(空气供应系统与氢气循环系统)、加氢站装备等。

【潍柴动力最早1月分享,本研报昨天上传金山文档,若想第一时间此类研报,欢迎点击公众号联系加入我们。】