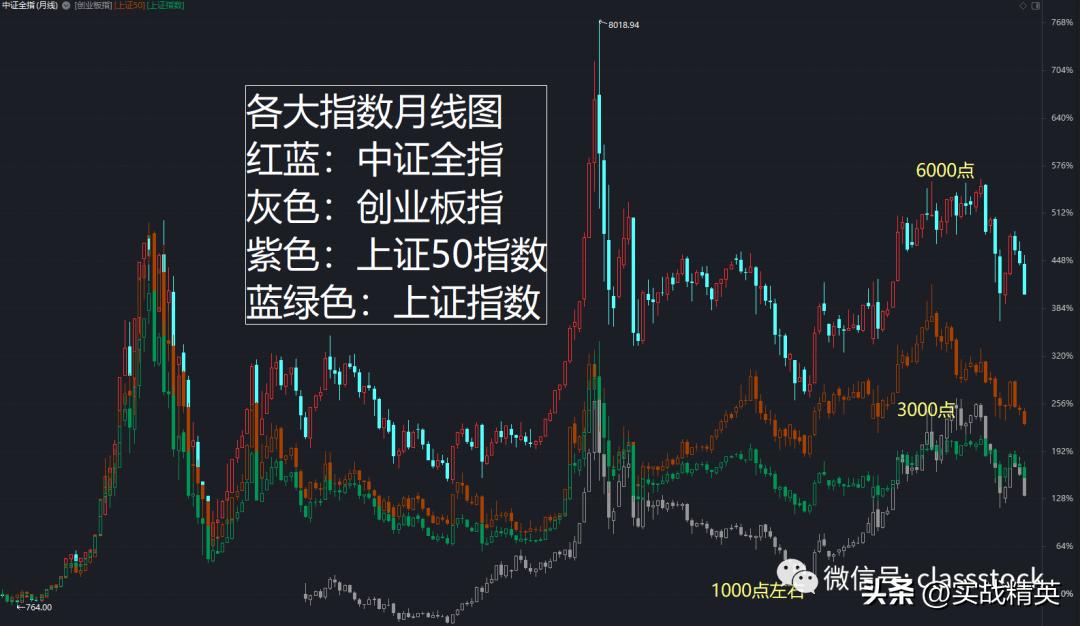

一、历史上各大指数的月线图

上图是在中证全指背景下叠加创业板指、上证50指数和上证指数的月线图,明显看到有典型的周期性波动特征。

再次解释一下A股典型周期性波动特征的原因: 股民资金同一时间大规模进入形成超级大牛市,随着指数的升高流通市值的大规模增大,供给资金消耗殆尽后,形成超级大熊市。1997、2007和2015加上当前的2022年,30年不到出现4次超级大牛市,并且四次超级大牛市之后都是崩盘式暴跌收场 !2022年开启的崩盘式暴跌逻辑跟1997、2007和2015道理完全一致,股民供给资金顶不住高市值。2019—2021开启的牛市跟前三次的有所不同,指数级别波动最大的是创业板指数,从1000点附近涨到3000点,其他指数波动幅度小很多。2019—2021翻5至10倍的板块如医药、芯片和新能源很多,符合随着市场的扩容,市场全面上涨难度加大,资金选择板块抱团做超级牛市的特点。

2019—2021三年牛市是板块牛市为主,更加充分说明A股市典型的资金市场,上市家数增多,资金举不动全体个股,选择性举重部分板块。 A股呈现典型的牛熊周期性,背后是人性追涨杀跌、存量资金周期流入流出的结果 !2022开启的超级大熊市和前三次1997、2007和2015不同,前三次是完全的资金供给周期, 2022开启的超级大熊市,不光叠加资金供给周期(牛熊市本身的周期),还叠加房地产周期背后隐含的经济周期、还叠加东西问题的周期(全球产业链融合转变为切裂),探底复杂程度远远超过前三次 !

二、 A股是资金供给的周期:2022年后超级大熊市不可避免

一定要深刻理解A股就像一个超级大池塘,有一个进水口M2(也可理解为居民和全社会的存款、银行理财资金、外资资金等),是源头,有一个出水口总市值,股市的总市值出水口。当M2水位高供给量大,A股就会涨,当总市值太高出水量太大,池水水位一定会大幅度下降。

1997牛市是居民存款、企业存款(降息带来的牛市)作为源头,总市值太高后,源头水一年六个月也耗尽。源头水耗尽叠加总市值太高,所以崩溃式暴跌。2007年是全社会流动性大增,企业、居民收入大增后流入股市(依然可以认为是社会面存款,也可理解为社会流动性)形成牛市,后来也是流入的消耗殆尽,流出的总市值太高形成崩溃。2015年是全面给股市加杠杆带来的牛市,比如开通融资融券、大规模放行私募基金、允许法人股可以抵押等等,流入源头耗尽后崩溃。2019—2021引流的是外资基金、股民变基民买基金(所以医药股能出现蹦上天的高估值)、银行理财资金等, 2022年后基民没钱追加资金,资金供给出现断崖式下跌,顶不住高估值会出现不低于1997、2007和2015年一样的跌幅 。

看懂A股的历史,很容易知道A股的未来!

三、1997、2007、2015和2022的底部共性

1、见底第一个标志:涨幅最大板块跌回原形

1997(亚洲金融危机)、2007(全球金融危机)背后还有经济危机的因素,经济危机对股市的冲击巨大,能巨大的冲击人气,形成贯穿型杀跌。2015年纯粹是加杠杆出现的牛市,崩溃后通过注入流动性几万亿才探底成功。

2022年后股市资金PK总市值力量太弱,形成大幅下跌至今也许是刚开始(原因:新能源板块没有崩溃、白酒高估值没有崩溃),每一次牛市崩溃后最牛的板块都会跌回原形!1997香港回归概念跌回原形、2007白马股跌回原形、2015中字头概念跌回原形,2022年开启的暴跌必然会以新能源、白酒股跌回原形作为标志,不然没法谈是不是底部! 每个牛市的最牛板块跌回原形可以作为探明底部的标志,说明前期进场资金集体被消灭,一个新的轮回可以开启了 !每一个牛市最牛的板块跌回原形,说明市场的总市值回归到位的概率大幅提升。

不过当前股市对公司定义更加看重,前三次(1997、2007和2015)牛市炒作的都是概念为主,这次牛市白酒、新能源基本面确实有一定逻辑,也许跌不会起点。白酒和新能源等当前估值依然极高,来个腰斩的概率完全没问题,跌回原形还要跌75%,概率也不是不可能,确实要低些!

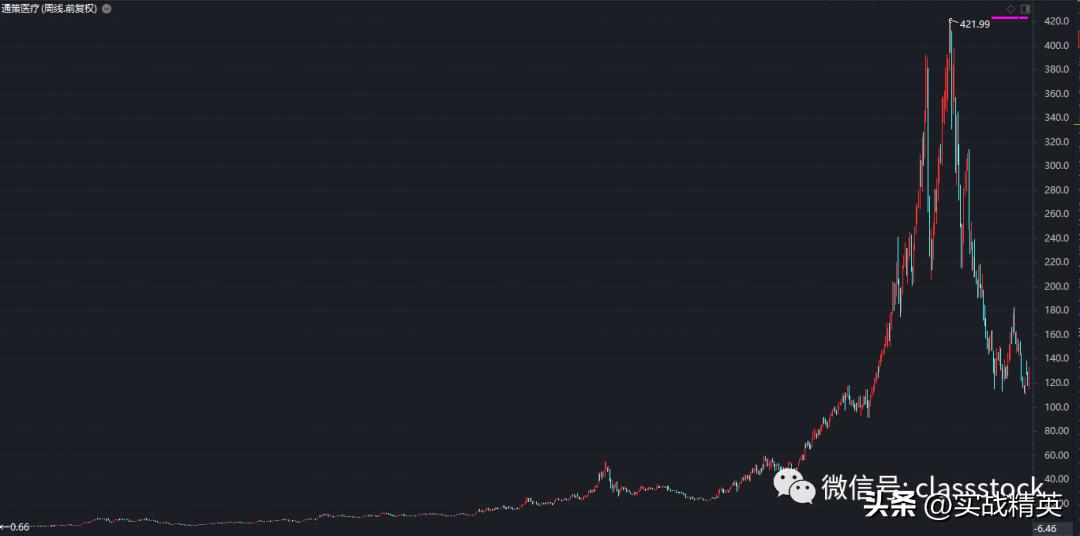

以医药股看,最高400现在剩下125,跌回原形40—60完全有可能

2、股市出现极为便宜的价格

2013和2019都是10元左右是最低价做底

未来不知道是不是还能以平均股价10元作为底部去定义,历史上出现过两次,也许是巧合,也许是跌到一定程度抛售力量大减就会降低了!

总结一下:A股大底一定是崩溃后才会形成,2022年开启的大跌现在是快速下跌阶段,谈底完全没有必要,离底十万八千里。