科技变革带动互联网迈向视频时代,直播、短视频等新流量入口快速崛起,美妆、食品、轻奢品类渗透率提升,国货品牌再迎红利加速崛起,电商平台强者恒强。

提示:本文所涉及公司名及品牌名不做任何商业行为和推广,如有侵权及不合理初请联系本文作者,感谢!

科技进步带动流量变革。随着技术的进步,互联网经历PC端到移动端,流量入口从门户搜索变革APP跳转、再到社交转化;展示形式从文字到图片再升级至音视频,带来了短视频、直播等新兴流量的快速爆发。电商作为流量变现的最佳途径,通常在每一轮技术变革带来的流量汇集的中后期开始大规模应用,以完整的商业闭环完成对流量的收割。流量入口不断变迁,但电商平台海纳百川强者恒强。

短视频/直播流量快速崛起,从网红带货走向全民带货

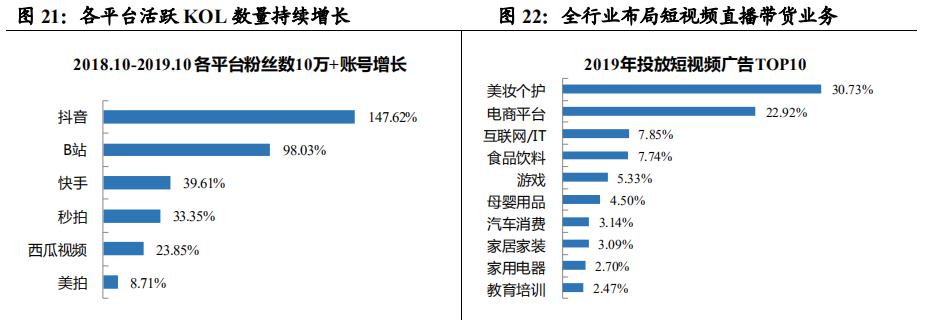

2019年抖音、快手等短视频/直播平台快速崛起,现已成为超4亿活跃用户级别APP,视频内容时代流量完成初步汇集。直播、短视频带货成为电商新时代的重要商业模式,目前头部网红主导市场,凭借超级流量,网红直播兼具品宣、销售双重功能,但也存在费用高、留存低、复制难等瓶颈。后续,直播带货作为新流量时代的常规工具,将逐渐回归商品销售本质,随着行业的标准化,从网红带货到全民带货、从信任主播到信任商品,是未来的发展的主要方向。

直播、视频电商新时代,美妆、食品、珠宝、轻奢品类渗透率将进一步提升,对新变化适应较快的国货品牌将享受渠道红利,在复杂多变的环境下品牌对代运营服务的需求持续提高,阿里巴巴也积极布局把握直播流量新红利。①品类:个护美妆、休闲零食、轻奢品牌线上销售占比逐年增加,位列抖音、快手投放品类前列;②国货:直播电商现阶段用户与国货品牌目标客群高度一致,以珀莱雅、丸美股份、三只松鼠、良品铺子为代表的国货品牌快速把握渠道红利机会,布局新营销,快速成长;③阿里巴巴:自创立至今,阿里巴巴一直牢牢把握流量入口,保证对流量的绝对控制权,淘宝直播仍将是直播电商主阵地,电商巨头优势进一步巩固。

科技变革:从3G、4G到5G,从互联网到移动互联网

科技水平推动电商流量端不断变迁。科技水平是推动流量端变迁的重要因素,从3G、4G到5G,传输速度的提高推动了效率的提升;从PC端互联网到移动互联网,使用的便利性也显著提高。伴随着科技水平的变化,流量变得更加细分和精准,消费个性化、渠道场景化、营销分散化的现象愈加明显。

新兴流量入口的变迁历史

直播&短视频:流量红利褪去下的新增长点

伴随着4G的普及,互联网信息传递方式由图文转变为音视频,抖音、快手等短视频独角兽和斗鱼、*牙虎**等直播平台迎来爆发,在年轻群体和下沉市场收获大批活跃用户,成为新的流量池。凭借巨量的流量用户,品牌商纷纷将广告投放在各短视频直播平台KOL身上,行业资本纷纷向头部企业集中。

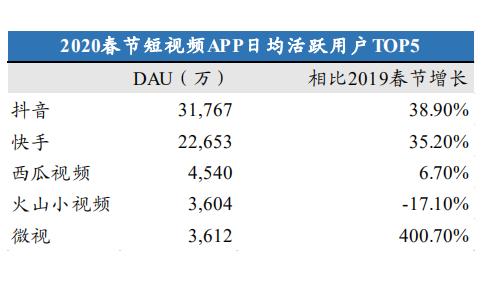

春节期间短视频 APP 流量增长迅猛

电子商务的表现形式经历了从PC端到移动端,再到社交电商的三个阶段

PC端时代的电子商务尚处起步阶段,存在较高的信息不对称性,法律法规不完善,劣质产品较多;智能手机将电子商务带入移动端时代后,解放了消费者对电脑的依赖,增加消费者碎片时间利用,在购物的便利性上显著提高;在流量增长放缓的背景下,社交电商深耕内容营销,围绕消费者需求展开,以直播和短视频带货的形式成为电子商务的新模式。

直播/视频电商:从网红带货走向全民带货

直播、短视频带货成为视频新时代的电商重要商业模式,目前头部网红主导市场,凭借超级流量,网红直播兼具品宣、销售双重功能,但也存在费用高、留存低、复制难等瓶颈。后续,直播带货作为新流量时代的常规工具,将逐渐回归商品销售本质,随着行业的标准化,从网红带货到全民带货、从信任主播到信任商品,是未来的发展的主要方向。内容营销崛起的背景下,以抖音、快手、淘宝直播为代表的APP活跃用户快速增加,品牌方通过社媒引流至电商平台实现销售转化。但是头部网*K红**OL目前处于流量垄断地位,费用率居高不下,品牌企业除品宣需求外,难以长期作为主打销售渠道合作。网红利用高流量资源尽可能多的寻找优质商品并提高折扣水平,这一过程过于依赖网红选品能力和消费冲动购买心理需求,并不能长期减少信息不对称问题(反而容易加大)。中长期看,随着新技术的普及、平台流量分发算法优化、高质量直播人才的培育,直播电商将逐渐从网红带货走向全民带货。

直播电商爆发式增长,淘宝主导抖音快手高增长

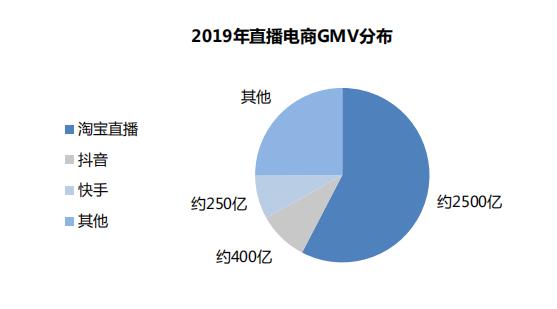

据新榜研究院,2019年直播电商总规模预计将达4338亿,同比大幅增长226%,直播电商占整个电商规模比重达到4.4%。其中2019年淘宝直播预估实现年GMV2500亿,占比达58%,抖音直播估计GMV400亿,快手直播估计GMV350亿。预计2020年,直播电商行业将保持100%+高增长,阿里剑指5000亿,抖音、快手均把2020年GMV目标上调至2000亿以上。巨头发力和新兴势力爆发,直播电商占线上销售的渗透率正加速提升。

淘宝直播占据市场半壁江山

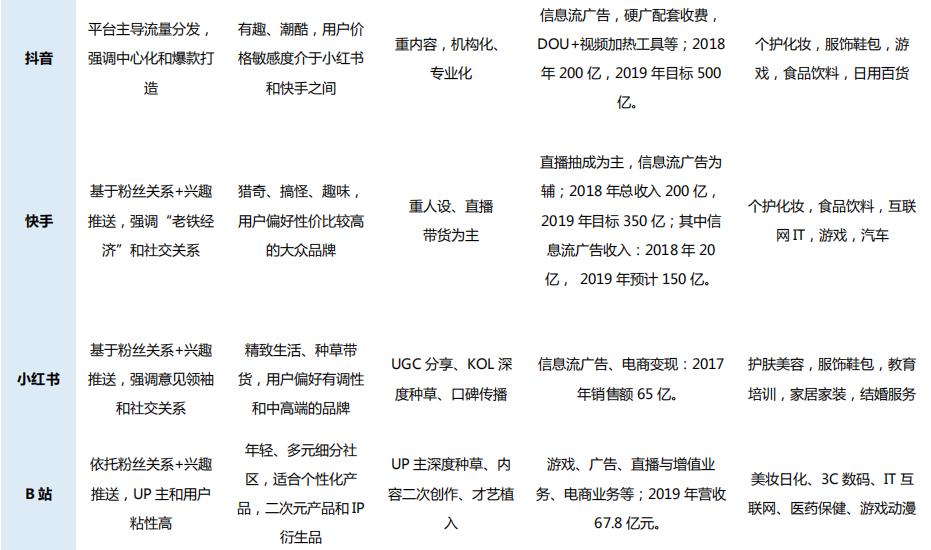

主流社交媒体平台对比

四大新媒体平台底层逻辑和商业模式各不不同,但美妆个护均为广告投放前五的行业

从内容看,抖音和快手以短视频+直播为主,小红书以图文+短视频为主,B站以视频+直播为主。从流量分发看,抖音以平台主导为主,快手、小红书、B站以社交+兴趣为主,盈利模式包含广告、直播抽成、游戏、电商等。

平台底层逻辑和商业模式各不相同

内容营销时代,各电商平台有望从社交、短视频、搜索等新渠道获得增量流量

伴随着内容型电商的兴起,以抖音、快手为代表的新型互联网APP成为流量新聚集地,活跃用户数快速增长。在社交、短视频、搜索等领域的流量通过KOL引流的方式流入淘宝、京东、拼多多等电商平台,带来了增量流量。以拼多多为例,其利用微信好友拼团、砍价的社交方式,实现了营销的裂变,截止2019年底,获得4.82亿月活跃用户同比增加77%。

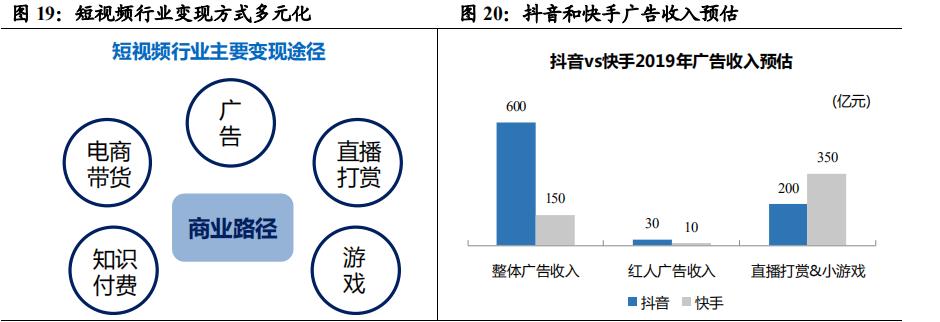

内容营销背景下,短视频成为新流量入口

数据来源:卡思数据,国泰君安证券研究

数据来源:卡思数据,国泰君安证券研究

平台全面赋能创作者,打通商业全链路

商业化能力是创作者与平台形成强关系的纽带。据新榜研究院,平台为帮助创作者变现,不仅通过各类扶持政策给予补贴,更是通过整合各类商业资源,不断拓展商业化渠道,打通全流程商业链条,帮助创作者实现内容价值最大化。近两年,抖音和快手也围绕营销、电商、直播、游戏四大商业变现路径做出探索及努力。内容创作者变现方式分为两类,一是通过各平台的激励政策实现合作变现,二是通过广告、电商、内容付费等形式实现自主变现。平台的激励政策程度有限,创作者自主变现的比例逐步增加,2019年*今条头日**创作者非平台激励收入占比由2018年的30%上涨至60%。

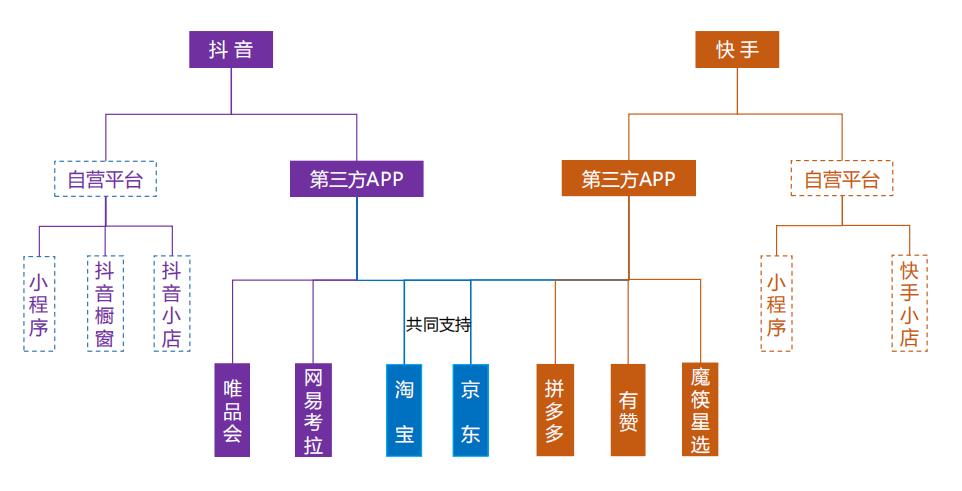

抖音、快手引流平台覆盖绝大多数电商,包括自营平台和第三方 APP 两类

电商内容化和内容平台电商化,造就电商与短视频平台的合作博弈关系

重新搭建新模式所需较多的时间、资金和技术,且培养自身平台用户的消费或内容新习惯也还需时日,电商与内容媒体的合作成为相互赋能、为自身平台用户进一步培养内容或消费习惯的突破口。在合作中,两者相互补足,电商平台获得了更多外部流量、可多渠道多形式给消费者种草,而媒体平台资源位的使用效率、收入均得到了提升。

网红直播行业马太效应明显,头部KOL的稀缺性使其拥有较强议价能力

各平台KOL呈现“二八分化”格局,以网红MCN如涵控股为例,FY3Q20公司旗下15位头肩部红人贡献了公司90%的销售收入,剩余144位腰部红人贡献了10%的销售收入。一方面,拥有大量流量的头部KOL选品严格,选品通过率仅5%-10%,相应议价能力大幅提升;另一方面,头部KOL依靠自己的议价能力向品牌方获取极低的折扣,普遍实现全网最低价,通过大销量进一步强化自己能力。

各平台头部 KOL 报价极高(报价和粉丝为 2019.07 数据)