如果你是一个有点关注经济的人,你经常会听到关于利率的话题。利率指的是资金借贷或储蓄的成本或收益,通常以百分比的形式表示,是金融市场中一个非常重要的概念。但是,利率的变化对于我们个人到底有多大影响,可能大多数人都只是略知一二,甚至根本没有多想。实际上,利率的变化会直接影响到人们的生活和消费方式。因此,对于个人来说,理解利率变化对于判断未来经济,安排经济活动至关重要。

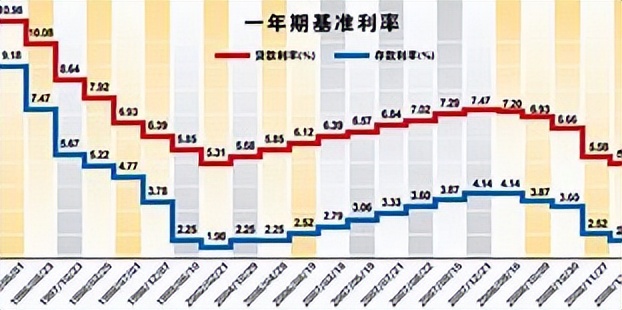

近年来,我国的利率发生了巨大的变化。以前,我国的利率主要是基于人民银行公布的基准利率计算的,存、*款贷**利率都在同一基础利率上上下浮动形成。那时候利率的变化简单直观,一目了然。自2019年8月20日起,中国人民银行开始公布新的*款贷**基础利率LPR,也就是*款贷**市场报价利率,使存款利率和*款贷**利率从此分离。近来我们在相关媒体上看到的利率的涨跌起伏,基本上讲的均是*款贷**利率,与存款利率无关。

LPR的实施对中国的金融市场和民众有着深远的影响。它可以有效地引导商业银行*款贷**利率的形成,对于提高市场化利率水平、优化金融资源配置、推动金融市场改革等方面具有重要作用。但对于普通民众来说,LPR利率的形成及变化,就像中国的石油定价一样,让人捉摸不定,难以明白。虽然LPR也直接影响到个人住房*款贷**、个人消费*款贷**等方面的利率水平,影响着部分有*款贷**的个体。但与老百姓利益息息相关,最主要的还是存款利率,与个人*款贷**相比,存款涉及到的民众个体要远远大于*款贷**个体。近年来随着个人*款贷**的不断增加,许多人成为了“负翁”,但这并不能改变存款利率对民众利益产生的重大影响。因为存款利率的变化直接影响着普通居民收入的增减。

眼下我国投资渠道的比较狭窄,居民的资金往往只能投向股市、民间借贷或黄金,但这三种投资方式都有其不可避免的风险和不确定性:股市一直低位徘徊,投资者受挫;民间借贷陷入集资大案,大幅度降温;而黄金价格大落大起,让投资者血本无归。很多投资者把买房当做投资,其实这只是一笔负债消费,跟刷网贷没有什么区别。普通民众由于缺乏投资能力,把一件让自己变穷的事误解为投资。现在全国人民都被套进去了。只有极少数人赚了大钱套现离场。

现有渠道难以给投资者以良好的预期和稳定的收益,投资渠道的开放远远跟不上投资需求的增长,居民储蓄成为普通百姓唯一的投资渠道,从而导致我国储蓄的快速增长。储蓄说到底也是一种理财,但是它的收益被存款利率所限制,低存款利率加持续超高储蓄率某种程度上造成了普通居民财富的隐形流失,居民以较低的利息把钱存入银行,但银行却可以以较高的利率发放*款贷**,造成了“小百姓补贴大银行”的现状。居民对存款利率与*款贷**利率区别的模糊不清,导致了居民财富在合规中不断流失而不自知。

居民在进行存款理财时,应该多考虑理财产品利息收入与同档期存款利息收入的差异,而不应与*款贷**利率去比较,一般来说中低风险的理财产品不会超过同档期的*款贷**利率,一来超过了国家就认为风险比较大。二、中国的银行业也不会让你收入超过*款贷**利息,理财产品收益太高会影响*款贷**的发放,使银行利润变少。但被压低的理财产品的收益无形中也降低了居民收入。经济学家林毅夫认为,穷人将钱存进银行是补贴富人和大企业。当然这有个前提条件就是存款利率要低。低存款利率只会把居民的利息收入压得更低,降低人们的消费欲望。储率利率低且储蓄率高只能说明居民对未来收入预期的不确定性上升,转而增加预防性储蓄。为了让投资者得到良好的预期和稳定的收益,必须加强监管,合理改善储蓄利率,让居民的财富安全有效地流入合规投资渠道,从而实现国富民安。

经济学理论认为居民储蓄与收入预期、就业预期、存款利率、其他投资品收益率、社会保障水平、未来的不确定性等因素有关。适当规模的储蓄,也是金融支撑实体经济、开展大规模投资活动的基础。我国是一个高储率的国家,这些年,我国居民储蓄规模不断攀升,直接导致居民储蓄率的持续高企。储蓄多了,居民财富提高了,对个人而言当然不是什么坏事。但储蓄具有两面性,对社会来说储蓄绝不是越多越好,过高的储蓄率意味着消费率过低、用于投资的资金过多,昭示着内需薄弱、经济内生动力不足,不利于居民收入长期稳定增长。

习惯了用低成本的资金来投资,对国家未来的竞争力也未必全是好事。总的说来存款利率是影响普通民众收入的一个重要因素。人们需要了解存款利率对个人生活的影响,以便在财务决策时更加明智。穷人把钱存进银行并不明智,如果是唯一渠道的话,只能考虑。