点击上方“蓝字”关注我吧!

引言

指数型基金是以指数成份股为投资对象的基金,通过复制指数成分股及权重,使得投资组合尽量保持对指数的跟踪。2002年华安上证180指数证券投资基金的成立标志着我国指数化投资拉开序幕。

我国证券市场发展至今,呈现出牛短熊长的周期性特征,波动性较大、收益不够稳定的风险特征,因此单纯跟踪指数的指数基金已经不能满足投资者的需求,能够被动跟踪指数收益,并同时获取超越指数的回报的指数增强基金应运而生并逐渐得到发展。

本文简单介绍了指数增强基金策略,并且对各指数增强基金进行了对比,分析了超额收益的来源、指数增强策略的市场表现,最后简单给出了指增产品的配置建议。

1

指数增强策略介绍

指数增强基金是在指数基金的基础上,争取实现“增强”的效果。它介于主动管理基金与被动管理基金两者之间,在被动跟踪指数的同时,加入了主动管理的策略。指数增强基金主要分为有价证券和衍生品策略这两种主要的操作模式。有价证券策略是在复制跟踪一揽子指数成分股的基础上,通过“择股”的方式,对原指数成分股的权重进行调整配置,以达到持续跑赢指数的目的。衍生品策略用少量的保证金买入某一股指期货,构建相当于某一指数成分股的多头仓位,利用剩余的资金做现金管理增厚收益。

目前我国的指数增强策略主要采用有价证券方式,主要通过剔除指数成分股中基本面不好或偏离市场现状的个股,并增加对具有升值潜力个股的配置权重,从而使投资组合相较纯被动复制指数获得积极的增强。

通常指数增强策略的收益主要由Beta收益与Alpha收益组成。Beta收益即对标指数的收益,通过拟合对标指数获取的和指数一致的收益,是市场给予的被动收益。Alpha收益是所持有股票的收益超越大盘指数收益的部分,即超额收益部分。这就使得指数增强基金涨时比市场涨得多,跌时比市场跌得少。

2

各指数增强基金对比

目前市场上常见的指数增强基金分别对标中证500、沪深300、中证1000。指数增强基金的收益风险特征主要体现在两方面:一是对指数的跟踪复制,二是相较指数的超额能力。这也是对其进行业绩评价的两大核心考量要素。

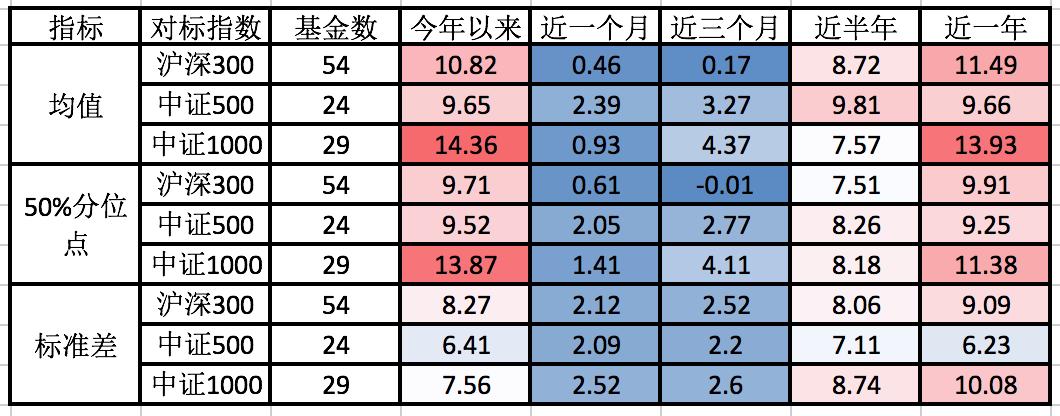

- 指数方面:

(数据来源:choice,数据更新至2022.12.1)

从历史数据来看,沪深300和中证500的年化收益差不多,均远高于中证1000,不过近三年年化收益来看中证1000的最高,并且远高于沪深300的收益。从估值水平来看,目前三大指数的估值都处于历史较低水平,尤其中证1000和中证500分别处于历史16%和25%的分位水平。对指增或量化投资来说,波动率越大则代表管理人创造收益的机会越多,三大指数近一年波动率都大于20%,且中证1000波动率最大。

2. 超额方面:

(数据来源:海通证券,数据截至2022.11.04)

综合来看,现阶段中证500或中证1000可能略优于沪深300,考虑到赛道拥挤程度,投资者可更多地考虑中证1000指增产品。并且A股个人投资者相对较多,这也给成长和中小市值股票更高的风险补偿。

3

超额收益

通常可将指数增强的超额收益大致分为三部分:

第一是pure alpha,即纯超额收益,它是在严格的风险约束下可以实现的收益,也是其策略有效性和水平的真实情况。再细拆开来看又可以分为策略模型的水平和交易执行两方面。

第二部分是风险补偿,即通过主动承担或暴露一定风险,来追求更高的收益。比如可以通过放开部分风格约束,增加选股余地,来提高可能表现更好的股票的权重。

第三部分是另类增强,比如前两年很火的打新策略。

4

指增产品适合什么市场?

指数增强产品是在跟踪指数(Beta收益)的基准上,利用主动选股或量化选股模型,力争获取超越指数的增厚收益(Alpha收益),从而获取市场Beta和Alpha的双重收益。 在指数上涨的时候多涨一点,在指数下跌的时候少跌一点,长期就可以获得稳定的复利业绩。即每日只需跑赢指数0.1%,在每年250个交易日里,一年就能做到大约25%的超额收益,这些收益最终聚沙成塔,长期积累就能发挥巨大的复利效应。市场越活跃、持有时间越长,指数增强效果越好。

量化策略本质上都依赖于对大数据的历史规律的统计分析,当行业轮动速度处于比较稳定的波动区间时,市场热点轮换先相对有序且具备持续性时,策略更易捕捉到Alpha收益,而反之当行情切换加快,热点更换平凡,行业波动显著增大时,选股模型往往难以捕捉到短期市场规律,造成因子短期失效。此外,伴随着规模快速扩张,管理人受限于容量约束,可能会通过一定的择时能力捕捉行业轮动或者风格轮动会带来额外的超额收益,但盈亏同源,当出现热点行业频繁切换,行业和风格出现无序波动的紊乱状态时,风险因子过多暴露同样会收到相应惩罚。

5

2022年指增产品表现

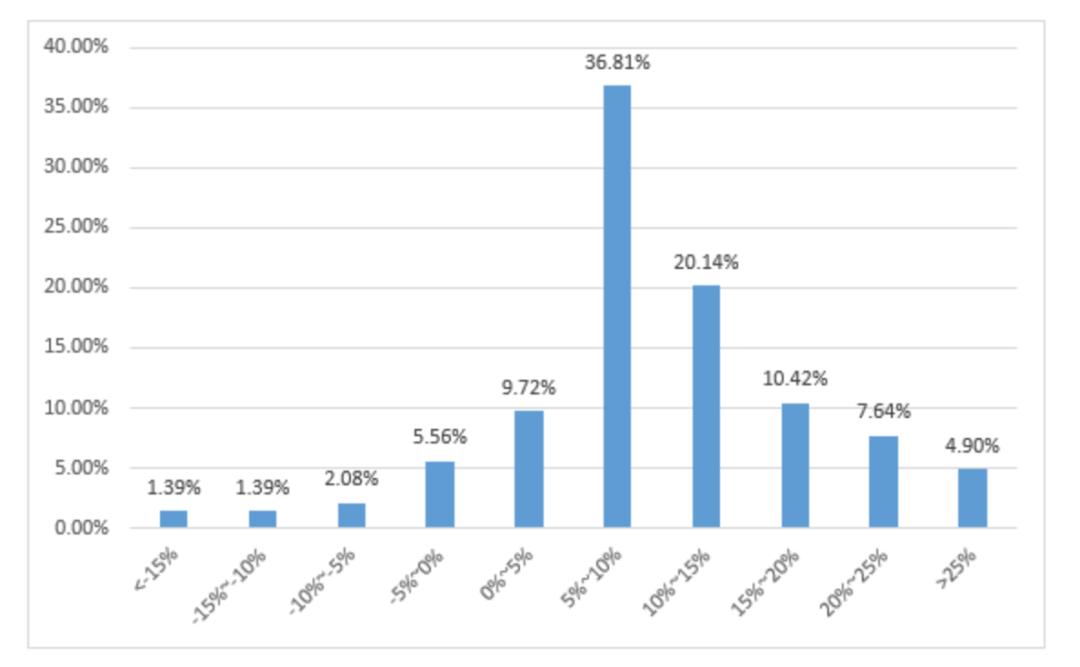

私募500指增产品今年以来超额表现统计

(数据来源:私募排排网组合大师,数据区间为1月4日至10月28日)

今年以来(1月1日-10月28日)私募500指增代表产品平均超额为9.51%,超额收益为5-10%的占比最高,为36.81%,其次为10-15%的超额收益区间,占比为20.14%,今年以来取得正超额收益的产品占比为89.62%。

私募排排又进一步筛选了41家成立时间较久的私募500指增管理人作为本次表现的代表管理人,较上期增加了9家规模10-50亿的管理人,选择其代表产品作为观察样本。

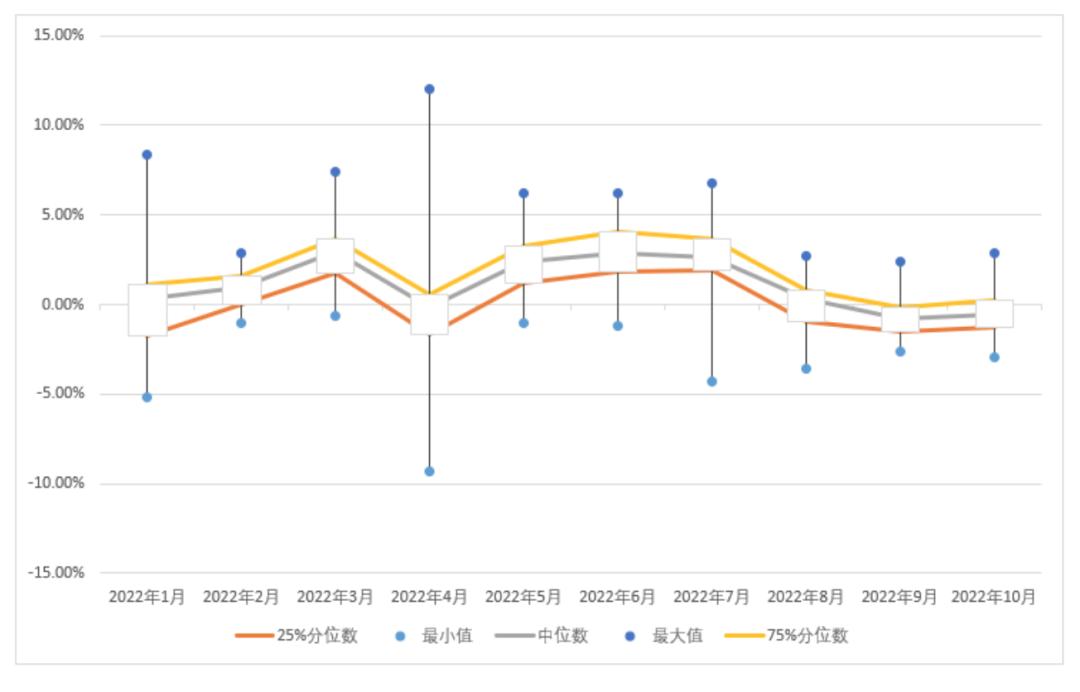

下图展示了代表产品今年以来月度超额的统计情况:

代表产品今年以来月度超额四分位图

(数据来源:私募排排网组合大师,数据截止至10月28日)

(数据来源:私募排排网组合大师,数据截止至10月28日)

以500指增为例,今年主要管理人的超额水平基本在10%-20%之间,几乎没有达到20%以上的,由于赛道的拥挤、市场行情等因素,去年头部管理人获取30%-40%超额收益的情况今年很难实现了,不过未来超额下降也将是趋势。

6

指增产品怎么投

- 挑选量化产品,一定不要追高,因为策略和市场都是具有周期性的,如果追高很容易买在策略的强势期,那在下个阶段受伤的概率就很大。所以当量化指增超额收益出现加速上行,规模快速扩张的时期,需要谨慎一些;当超额到来低谷期,则可以更乐观一点。

- 挑选量化产品时,要看重管理人的运作时间和规模。因为量化策略往往呈现出规模小更好做出超额的特点,在市场上运行了较长时间、并且当前业绩也是在相当规模下跑出来的,才具有可靠性。规模增大之后业绩的持续性、业绩的市场竞争力都是非常重要的因素。

- 要关注指数牛熊变化,低位布局。指增策略通常长期满仓,本身不择时,但投资者可以选择有利的时点介入。比如可以在市场非常不好的适合,用量化加仓起到定投效果;或者策略一段时间表现不理想,也可以适当加仓定投。

END