查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。

华南下游开工调研(2022.7.15)

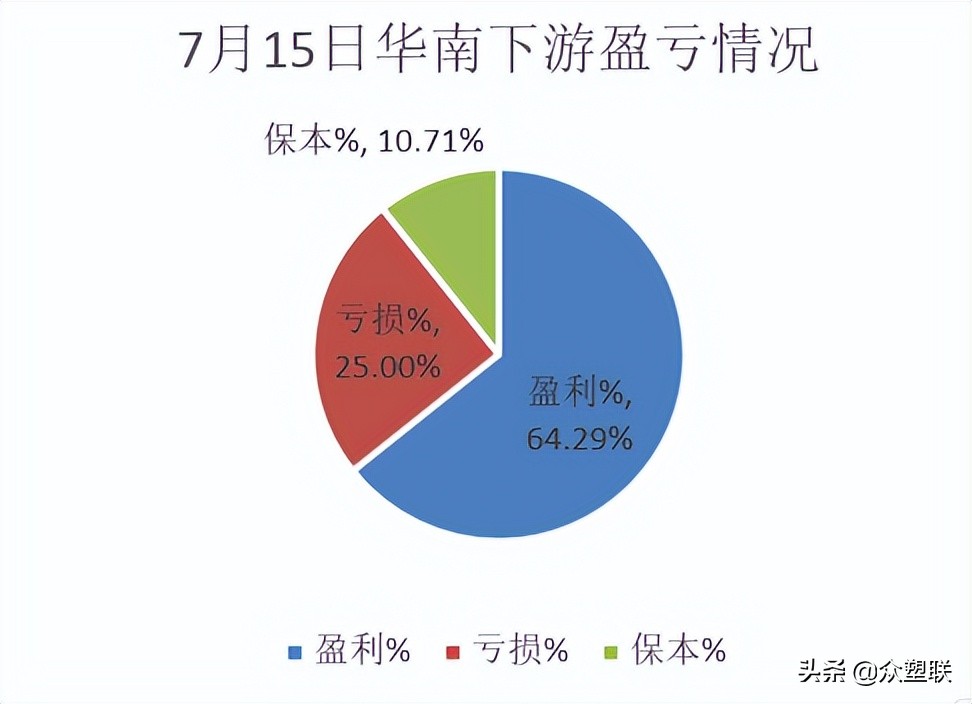

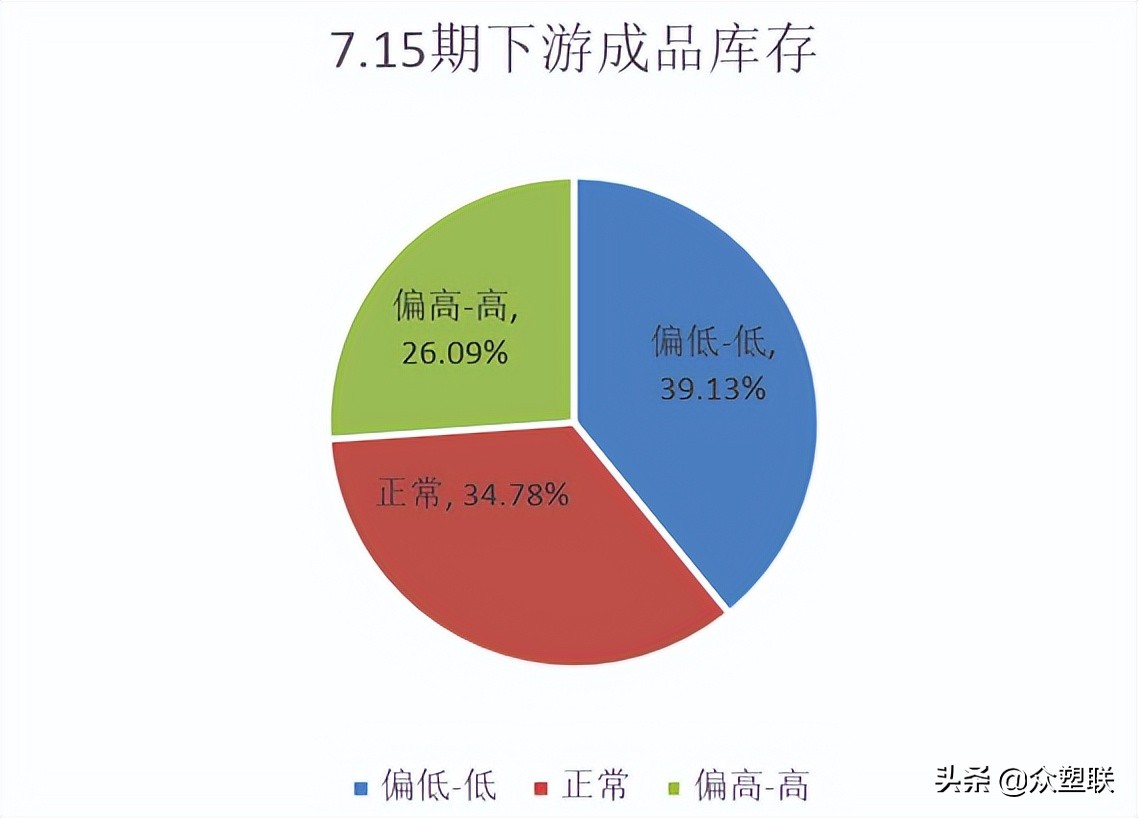

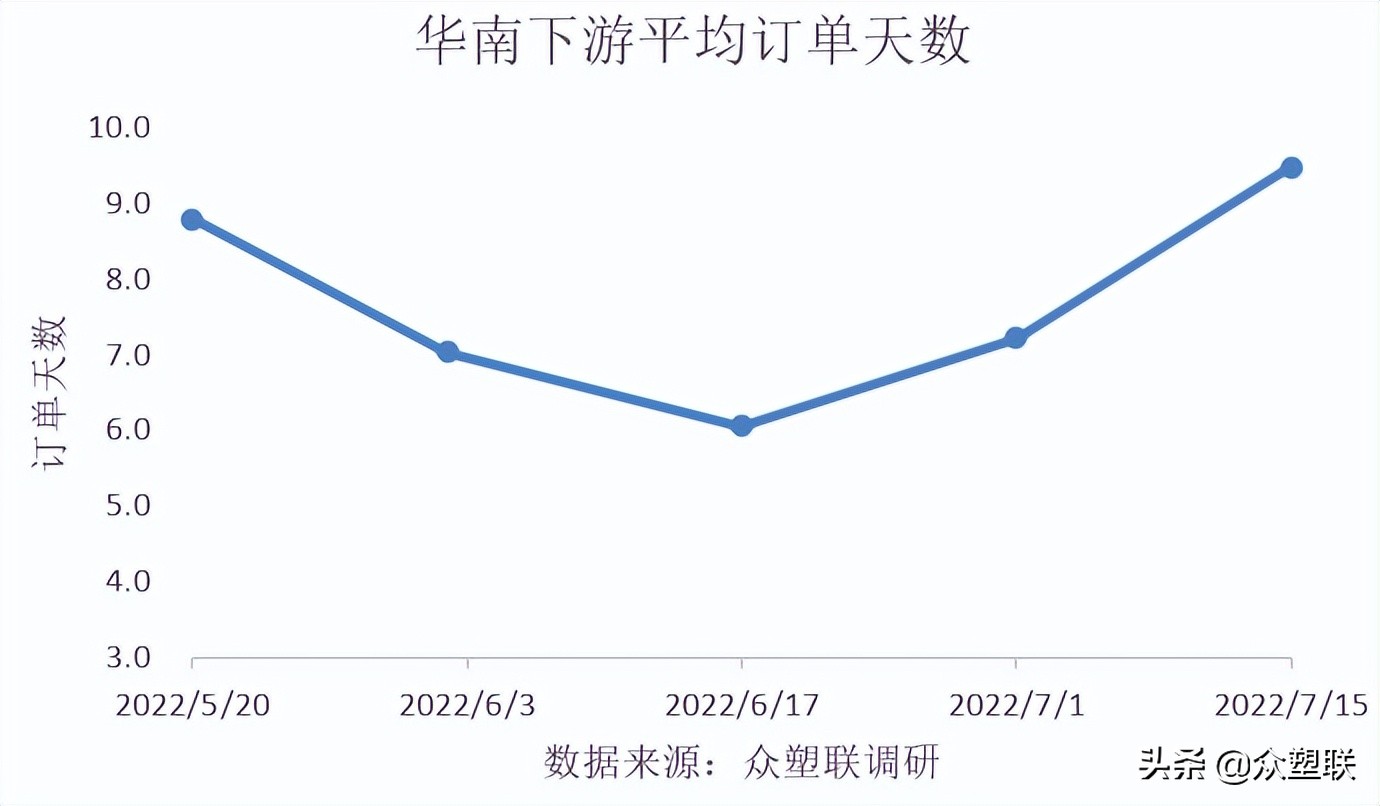

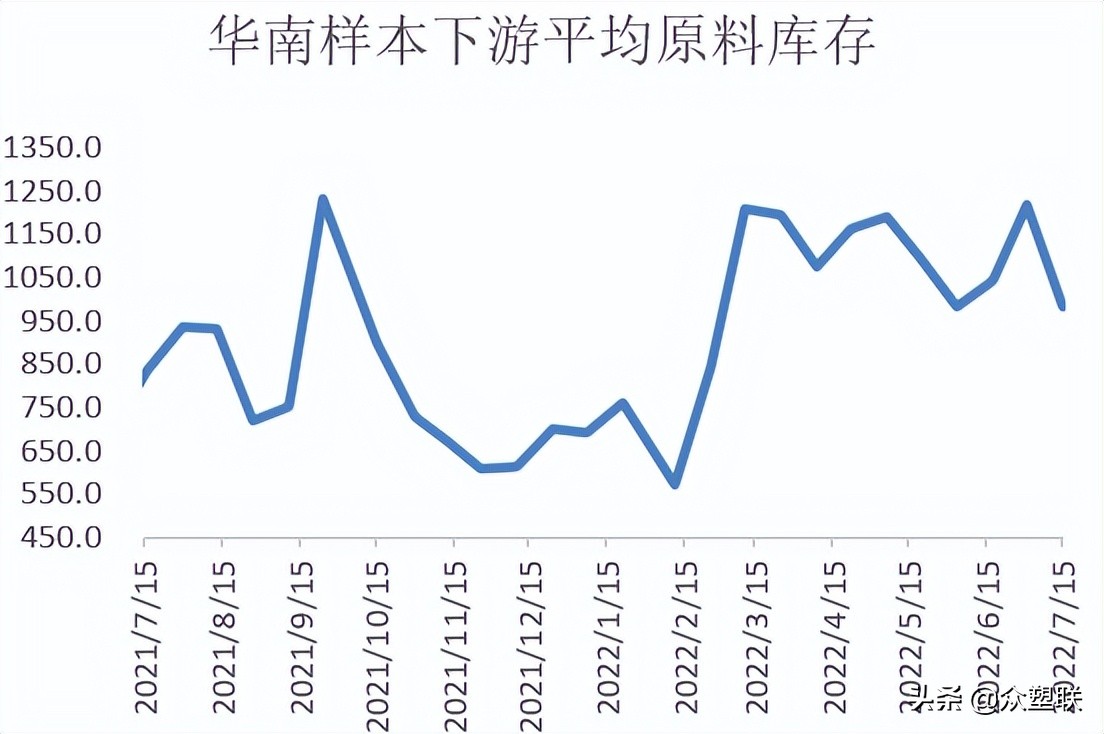

00 华南整体情况

01 管材:

1、7.15当周A企业佛山基地开工据了解广东80%,其他基地60%。

2、B企业广东基地本周开工率勉强50%左右;广西本周开工50%;云南30%环比三个基地,广东增加20%,广西10%,云南持平。

原料库存有1.5个月左右,环比成品下降,原料持平。广西成品库存堆满,但近期在下降库存,原料库存有1.5个月左右,环比下降5天。

按照现有采购成本,属于盈利。

3、C企业佛山50%,陕西、重庆、湖北,天津各50%,环比开工率持平。各基地成品库存高,但本周促销后,有陆续降库存,目前原料库存各基地为10天左右;环比持平。开工不足,综合下来微亏。

4、D企业开工20%左右(7月11、14、15日开1个车间,用量20,7-12、13全部停2天);环比开工率持平。成品库存增加,原料有30天左右库存;成品库存有小幅度去库,原料环比增加。存在开工不足,出货少,成本高,PVC管亏损状态

7月11日起,国内龙头企业做促销,面价下降13%,但取消了月度优惠政策8%;一加一减,就相当是5-6%左右的降幅;管材(排水管、线管等):下降6%;管件下调12%,同时雄塑、日丰也有跟进促销。某大中型企业促销的单子除了库存没有的才生产,其余都在降低原来库存,而且促销后期订单不足的情况下,可能还要选择停车,加速降低库存,后面再陆续补货做库存。

综述:近期全国雨季频繁,各地洪涝灾害也频发,工地开是寥寥,导致管型材出货严重不足,某大中型管材反映,今年线管(线管最主要用于房地产)的出货量最差,其次给水,排水;具管型材经销商反应,另一大中型厂5月份促销不及预期,再者目前经销商资金(处于房地产的中间环节)也紧张无法再预付货款给予管型材厂,现在期待转入7/8月份或少雨,关注房地产工地开工是否回暖。

02 型材:

瓦片:7.15期,某大中型企业开工70%左右,环比提高20%。大部分企业成品库存都正常,环比持平;有利润。(综述:本周瓦业需求有所改善,同时附庸产品水槽厂家也表示目前价格备货有利润,在往下破位也有利润,所以本周下单400吨,可用到8月底。

另有一中型企业企业开工明显提高,因广东洪水过后补单所致。

03 地板胶/地板:

7.15当周,E企业环比上周持平,订单排单不足一个月;原料库存两周左右,原料库存跟上周持平,出口正常,每天有15柜子左右,目前成品库存有150个柜子;环比持平,利润较好。

广东某地板胶生产排单25天左右,均是出口订单。近期需求一般未明显改善。瑜伽垫终端需求总体反馈是偏弱。

发泡板行业本周开工普遍是50不到,环比持平;由于成品库存高,出货差与近期雨季有关下滑,而且原料下降波动大,故近期维持低位生产,利润微亏。

04 膜料:

1、佛山膜类下游开工率:样本企业30-85%。

2、佛山膜类制品订单情况:5-7天左右。终端也是看到期货不断下跌,终端下单要求降价,总体订单情况大部分还是需求比较弱,需求未明显好转的情况。

3、佛山膜类原料库存:5-45天。

4、佛山膜类利润:总体均是亏本,目前行业内明显订单不足,各下游抢单维持生产。

05 其他:

1、封边条行业:传统的淡季(4/5/6月)7月下旬封边条行业会陆续忙碌),广东某企业本周开工在60%,订单本周有12天,订单数环比持平;原料库存正常有5天库存量(未交订单有1500吨);成品库存正常。有利润。

广西市场本周封边条下调销价反应一般,开工环比持平、西南部分厂家近期也有陆续提升开工率,但订单散、小为主。

PVC人造革行业开工率:70-80%。

2、PVC人造革订单情况:三家样本企业7天左右。

本周人造皮革终端产品均降价接单,短期订单情况因降价略有好转。

3、原料库存:样本企业5-45天。