欧盟碳关税(CBAM)是指对进口到欧盟的商品中隐含的碳排放征收额外关税,以确保欧盟境内气候保护行动的实施效果,避免碳泄漏的问题。欧盟碳关税将从2026年正式起征,覆盖电力、钢铁、水泥、铝、化肥、有机化学品、塑料、氢和氨等行业。欧盟碳关税对于中国等发展中国家的出口企业可能会带来一定的贸易压力和竞争挑战,也可能会促进全球气候行动和低碳转型。CBAM将逐步成为欧盟当前碳泄露防护措施的替代性制度设计。

碳关税

为了帮助我国企业应对欧盟碳关税的影响,我们将提供碳关税应对成本的评估分析服务,依据欧盟CBAM法案第九条和第三十一条的规定,碳关税的计算逻辑可以大致总结为:进口商根据其进口产品的碳排放量,在根据欧盟碳排放交易体系(EU ETS)中对应行业的免费配额进行调整后,得出所应购买的CBAM额度(certificates),额度价格应根据商品在出口国已经支付的碳价格进行调整,最终应支付的购买CBAM额度的费用即碳关税。

可总结大致的公式如下:

CBAM税费=CBAM税率×碳排放量=(EU ETS碳价-出口国碳价)×(产品碳排放量-欧盟同类产品企业获得的免费排放额度)

其中,CBAM税率的设定是基于欧盟碳排放交易体系(ETS)的碳价与出口国(原产国)碳价之间的差额,反映了欧盟境内外高碳产品的用碳成本差异。欧盟ETS的碳价是指上一周欧盟碳排放权拍卖的周平均结算价格,出口国(原产国)碳价是指出口到欧盟商品在其原产国(即出口国)已经支付的碳价,包括法定或自愿性质的碳税或者其他形式的碳定价机制。欧盟同类产品企业获得的免费排放额度是指欧盟为了保护其本土企业免受来自低成本国家竞争对手的冲击而给予其在ETS下运营时免费分配的部分或全部排放权。这部分免费配额将逐步减少并在2034年完全取消。在此之前,进口商可以根据欧盟同类产品企业获得的免费配额比例来抵扣其应缴纳的碳关税。

1.欧盟碳排放交易体系(ETS)的碳价

欧盟碳排放交易体系(ETS)的碳价是上一周欧盟碳排放权拍卖的周平均结算价格;若上一周没有拍卖,则将最近一次安排有拍卖的周平均结算价格作为碳价。

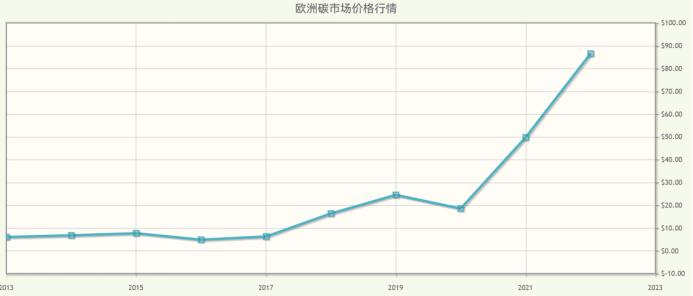

近年来,欧盟碳排放交易价格屡创新高,这是因为欧盟提高了2030年和2050年的气候目标,增加了减排压力和配额需求,同时欧盟推出了“减排55%” (Fit for 55)气候立法和碳边境调节机制(CBAM),也称为“碳关税”,对进口产品征收与欧盟碳价相当的费用,防止“碳泄漏”。此外,欧盟经济复苏和能源需求增加,推动了电力和工业部门的排放和配额消耗。欧盟吸引了更多的金融投资者参与碳市场,把碳配额作为规避气候政策风险的优质资产。

2021年4月,欧盟的碳排放配额许可期货价格(2021年12月交付)达到了99.14欧元/吨,是欧盟碳排放交易体系建成以来的新高。2022年以来,碳价总体处于高位,但受俄乌冲突等突发事件影响,一度波动较大。但是价格涨势依然不减,最后年均价格达到了86.53欧元/吨。

综上,可以预见到,未来欧盟的碳排放价格还将逐年增高。

欧洲碳市场价格行情

2.碳排放量所涉及的温室气体类型

产品碳排放量是指进口商品在生产制造过程中直接和间接产生的温室气体排放量,包括二氧化碳(CO2)、一氧化二氮(N2O)和全氟化碳(PFCs)。

温室效应

二氧化碳(CO₂)是最主要的人为温室气体,主要来源于化石燃料的燃烧、土地利用变化和工业生产过程。二氧化碳也是CBAM法案中附件中最主要的温室气体,所有商品的生产都会产生二氧化碳。

一氧化二氮(N2O)涉及的商品是化肥,化肥中含有大量的氮元素,这些氮元素在高温燃烧的过程中,会与空气中的氧气发生化学反应,生成一氧化二氮。一氧化二氮是一种比二氧化碳对全球气候危害更大的气体,是二氧化碳致暖能力的300倍。

全氟化碳(PFCs)是铝产品的加工产物,铝产品的生产会产生全氟化碳的原因主要有两个:一是电解铝过程中的阳极效应,即当氧化铝浓度过低或电解温度过高时,阳极表面会出现强烈的气泡爆发现象,导致氟离子与碳阳极反应生成全氟化碳;二是电解铝过程中的非阳极效应,即当电解槽发生异常情况,如下料不畅、限电、停电等,导致氧化铝浓度降低或电解温度升高,使得电解质中的氟离子与碳阳极或阳极气体反应生成全氟化碳。全氟化碳是一种强温室效应气体,较一氧化二氮而言对环境的危害更加严重,其温室效应潜势是二氧化碳的几千倍或上万倍,对全球变暖和气候变化有严重的影响。因此,降低铝电解生产全过程的全氟化碳排放是有色金属行业的低碳发展方向之一。

3.碳排放量核算边界

欧盟碳关税的碳排放量核算边界是指对进口到欧盟的商品中间接的碳排放征收额外关税的计算范围。

根据CBAM法案,碳排放量核算边界包括了商品生产制造过程中的直接排放(针对钢铁、铝、氢三大行业)和间接排放(针对水泥、化肥、电力三大行业),例如生产过程中外购电力所包含的碳排放。这样一来,间接排放也将被纳入计算范围。

4.直接和间接的碳排放量核算方法:

根据商品的复杂程度,产品碳排放量有不同的核算方法:

(1)简单商品(直接以自然界中材料进行加工的产品),涉及钢铁、铝、氢三大行业,其产品碳排放量即为其生产过程中的直接排放总量。对于其中部分商品还需计算其嵌入的碳排放。尽管“嵌入的碳排放”没有标准定义,但是依据CBAM,它是指在商品生产中发生但在物理层面未被纳入商品构成的碳排放。

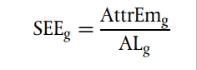

对于简单商品,即生产过程中只需要输入内含排放为零的原材料和燃料的商品,其直接排放量应使用以下公式计算:

计算公式

其中SEEg表示产品g的特定隐含排放强度(CO2e/吨);AttrEmg表示归因排放量,即根据生产过程核算边界,所确定的在报告期间由于产品g生产以致设备产生的排放量部分,其包括直接排放量与间接排放量;ALg表示活动水平,即报告期间在该设备中生产的产品数量。

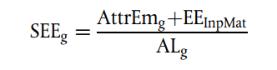

(2)复杂商品(使用简单商品进行再加工的产品),涉及化肥、水泥、电力三大行业。其产品碳排放量等于其生产过程中的直接和间接的碳排放量加上所使用的简单商品所嵌入的直接和间接的碳排放量。

对于复杂商品,即生产过程中需要输入其他简单商品的商品,其直接排放量也应使用上述公式计算,但是要注意只有和生产过程的系统边界相关的、输入的简单商品才会被考虑。

对于给定装置中生产的复杂商品g,其内含排放应考虑生产过程的直接排放、间接排放,以及输入简单商品的内含排放,根据下列公式计算:

计算公式

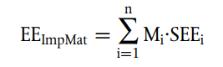

EEImpMat代表的是生产过程中消耗的材料所嵌入的排放。其计算公式为:

计算公式

Mi是生产过程中消耗材料的质量,SEEi代表的是该材料特定的嵌入排放量。

(3)在计算进口产品的碳排放量时,如果无法确定实际排放量,则应使用默认值。默认值应设定为每个出口国中产出该类产品表现最差X%(具体数值将在后续法案中公布)的装置的平均排放强度,以及CBAM规定范围内、除电力以外的每种商品的平均排放强度,再加上一个放大系数进行调整。具体步骤如下:

a.使用基于出口国产出该类产品平均排放强度的默认值,并根据一个“放大系数”进行上调。

b.如果无法获得来自出口国的可靠数据,则以被设置为欧盟表现最差(亦即排放强度最高)的X%(具体数值将在后续法案中公布)产出该类产品设施的平均排放强度作为默认值进行计算。

c.截至目前,欧盟尚未就嵌入的排放量的具体计算方式、直接排放量范围边界等问题进行详细规定,有待后续进一步出台实施细则。

依据CBAM,进口电力嵌入碳排放量的计算方法具有独特性。具体来说,除非授权进口商选择根据实际碳排放量厘定进口电力的嵌入碳排放量,否则在进口电力中嵌入碳排放量的计算应当参照默认值确定。进口电力的默认值是根据非欧盟国家、非欧盟国家群体以及这些国家所属地区内的特定默认值予以确定,或者,如果前述特定默认值不可用,则根据欧盟类似电力生产的欧盟默认值予以确定。

5.出口国(原产国)碳价

出口国碳价,即出口到欧盟商品在其原产国(即出口国)已经支付的碳价,对于我国企业而言便是在我国已经支付的碳价。

碳价

2021年开始我国碳市场开始全国运行,截止2021年12月31日,全国碳市场成交配额17879万吨,成交额76.61亿元。全国碳排放权交易市场共运行114个交易日,其中,挂牌协议交易累计成交量3,077.46万吨,累计成交额14.51亿元;大宗协议交易累计成交量14,801.48万吨,累计成交额62.10亿元。12月31日收盘价54.22元/吨,较首日开盘价上涨12.96%。超过半数重点排放单位积极参与了市场交易。

2022年,全国碳市场迈入第二个履约周期,全年共运行50周(242个交易日),碳排放配额年度成交量5088.95万吨,年度成交额28.14亿元,成交均价为45.61元/吨。我国碳市场尚处于起步阶段,碳排放配额主要采用免费分配的方式,市场交易活跃度不高,碳价受政策影响较大。而国际上一些成熟的碳市场,如欧盟碳市场,碳排放配额主要采用拍卖的方式,市场交易活跃度高,碳价受市场供求影响较大,与国际碳市场水平仍有着较大差距。欧盟最新的碳价格(2023年6月13日)是93.32欧元/吨,我国的碳价最近在57元/吨左右徘徊,之间的差价达到86欧元之多,这导致我国出口企业在出口相关产品至欧洲时将支付大量碳关税。

针对碳关税的成本评估,我们将根据企业的实际经营情况,协助企业进行详细的成本核算,以使企业更加明确的获知可能因为碳关税的实施要增加的成本,为企业的后续经营决策提供数据支持。我们将收集和分析企业的生产数据、能源消耗数据、碳排放数据、出口数据等,以及欧盟ETS的碳价、出口国(原产国)的碳价、欧盟同类产品企业获得的免费排放额度等相关信息,计算出企业每种产品在出口到欧盟时所需支付的碳关税金额,并评估其对企业利润和竞争力的影响。我们还将为企业提供应对策略和建议,帮助企业降低碳关税成本,提高低碳竞争力,抓住欧盟市场的机遇。

作者:刘新海(盈科律师事务所);翟巍(华东政法大学)