创业板6.20上会通过:(化学原料和化学制品制造业)东莞长联新材料科技股份有限公司

全文共 11143 字,阅读时长 18 分钟

参考说明:

注1:以上数字以及相关信息均来自 东莞长联新材料科技股份有限公司 最新的招股说明书(上会稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第589篇

吾点说

1.卢开平为公司控股股东和实际控制人。

2.卢开平董事长,1973年出生,本科学历;历任广东环球化学有限公司监事;任三联科技副总经理、总经理;任东莞市松村贸易有限公司执行董事、经理;任佛山市松村树脂有限公司监事;任东莞市三联感光材料有限公司监事;任中山聚和监事;2014 年7 月至今任东莞市银盈实业投资有限公司执行董事;2015 年 8 月至今任中润科技执行董事兼经理;2018 年 11 月至今任广东寮盈实业投资有限公司董事;2009 年11 月至 2013 年 1 月任长联有限董事长、总经理;2011 年 10 月至今任联汇投资执行事务合伙人;2012 年 12 月至今任公司董事长、总经理;2018 年 12 月至 2021年 12 月任东莞市寮步井巷公益互助会会长;2021 年 3 月至今任东莞特许科技有限公司董事;2022 年 1 月至今任东莞市工商业联合会执委会副会长;2011 年 9月至 2020 年 9 月,任东莞市寮步商会副会长;2021 年 7 月至今,任东莞市寮步商会会长;2022 年 7 月至今,任广东莞商联服务平台有限公司监事。

3.公司为国家高新技术企业,拥有工信部“专精特新‘小巨人’企业”称号、“广东省专精特新中小企业”称号、“广东省第一批制造业单项冠军企业”称号、广东省环保水性纺织印花材料工程技术研究中心、广东省企业技术中心、广东省科技专家工作站等创新平台,获得两项中国专利优秀奖,并获得广东省农业技术推广奖二等奖。

4.报告期内公司资产负债率在27%左右;研发投入在5%左右。

5.报告期内公司经营活动产生的现金流量净额持续为正。

关键信息速览

1.1公司摘要与上市信息

长联科技 专业从事印花材料的研发、生产、销售,主要产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要应用于纺织印花领域。

本次发行概况

本次长联科技发行不超过2,000.00万股,不低于发行后总股本的25%;2022年公司主营业务收入51,032.22万元;2022年净利润7,946.35万元;预计使用募集资金39,835.37万元。

发行保荐人(亦为主承销商):东莞证券股份有限公司;律师事务所:国浩律师(深圳)事务所;会计师事务所:信永中和会计师事务所(特殊普通合伙)

1.2收入与销售渠道

报告期内,公司主营业务收入按产品类别划分情况如下:

报告期内,公司前五大客户情况如下:

1.3募集资金用途

上述 项目总投资额39,835.37万元,预计使用募集资金39,835.37万元。 在本次募集资金到位前,公司将根据各项目实际进度,通过自有资金和银行*款贷**先期支付上述项目款项。公司首次公开发行股票实际募集资金扣除发行费用后,将用于支付项目剩余款项及置换先期投入。若本次实际募集资金净额(扣除发行费用后)不能满足本次募集资金投资项目的资金需求,则不足部分由公司通过自筹资金解决。若本次实际募集资金净额(扣除发行费用后)超出本次募集资金投资项目的资金需求,公司将严格按照监管机构的有关规定管理和使用超募资金。

1.4主要财务指标

1.5吾分析

- 报告期内,发行人主要财务数据比较情况如下:

公司2020-2022年度 营业收入 分别为48,477.18万元、58,147.99万元和53,804.69万元;2021年公司营业收入比2020年增长 19.95% ;2022年比2021年下降 7.47% 。

公 司2020-2022年 毛利率 分别为34.73%、27.60%和33.12%;2021年公司营业收入比2020年下降 20.53% ;2022年比2021年增长 20.00% 。

公司2020-2022年 净利润 分别为7,443.49万元、6,019.37万元和7,946.35万元.2021年公司净利润比2020年下降 19.13% ;2022年比2021年增长 32.01% 。

公司 2020-2022年 净利率 分别为15.35%、10.35%和14.77%;2021年公司净利润比2020年下降 32.58% ;2022年比2021年增长 42.67% 。

公司2020-2022年 流动资产 分别为41,146.2万元、45,832.8万元和47,729.93万元;2020-2022年公司流动资产逐年增长;增长率分别为 11.39% 和 4.14% 。

公司 2020-2022年 非流动资产 分别为8,780.12万元、18,100.08万元和20,649.86万元;2020-2022年公司非流动资产逐年增长;增长率分别为 106.15% 和 14.09% 。

公司2020-2022年 流动负债 分别为10,756.57万元、12,273.99万元和11,996.5万元;2021年公司流动负债比2020年增长 14.11% ;2022年比2021年下降 2.26% 。

公司2020-2022年 非流动负债 分别为171.74万元、6,641.5万元和6,319.33万元;2021年公司非流动负债比2020年增长 3,767.18% ;2022年比2021年下降 4.85% 。

公司2020-2022年 所有者权益 分别为38,998.01万元、45,017.39万元和50,063.95万元;2020-2022年公司所有者权益逐年增长;增长率分别为 15.44% 和 11.21% 。

公司2019-2021年 经营现金流量净额 分别为10,572.76万元、2,951.33万元和9,543.02万元;2021年公司现金及现金等价物净增加额比2020年下降 72.09% ;2022年比2021年增长 223.35% 。

公司2019-2021年 现金及现金等价物净增加额 分别为10,238.34万元、-3,118.8万元和3,801.26万元;2021年公司现金及现金等价物净增加额比2020年下降 130.46% ;2022年比2021年增长 221.88% 。

公司2020年-2022年 资产负债率 分别为15.64%,29.28%和26.63%,2021年公司资产负债率比2020年增长 87.21% ;2022年比2021年下降 9.05% 。

公司2020年-2022年 加权平均净资产收益率 分别为22.66%,14.33%和16.80%,2021年公司加权平均净资产收益率比2020年下降 36.76% ;2022年比2021年增长 17.24% 。

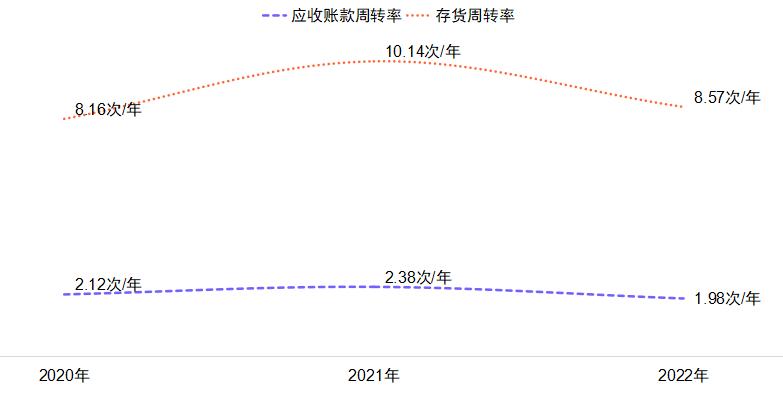

- 报告期内,公司营运能力情况如下:

2020年-2022年公司 应收账款周转率 分别为2.12次/年、2.38次/年和1.98次/年,(即平均 170 天收回应收账款)

2020年-2022年 存货周转率 分别为7.50次/年、10.11次/年和7.17次/年(即从取得存货到销售为止平均 41 天)

科创亮点

2.1企业科创地位

公司自成立以来,一直专业从事印花材料的研发、生产、销售,产品最终应用于 Adidas、Nike、FILA、安踏、李宁、C&A、GAP、VS(维多利亚的秘密)、迪士尼、SHEIN(希音)、以纯等知名品牌上。在纺织印花领域,公司业务已覆盖水性印花胶浆、水性树脂、丝印硅胶、数码涂料墨水和自动化印花设备等细分市场,形成多类别的产品体系。通过聚焦纺织印花市场,不断提高公司专业化研发能力,公司产品质量与技术服务水平已得到市场广泛认可,水性印花胶浆产销量居于国内同行前列。根据沙利文统计数据,发行人国内市场占有率从 2018 年的 10.3%上升至 2022 年的 11.5%,2020 年和 2022 年均排名第一。

2.2企业科创投入

截至 2022 年 12 月 31 日,公司拥有 79 名研发与技术人员,占公司总人数比例为 18.85%,其中 1 人享受国务院特殊津贴。公司拥有 5 名核心技术人员,占公司人数的比例为 1.19%。

报告期内,公司的研发费用情况如下:

2.3科创标准分析

发行人选择的上市标准:

发行人满足《深圳证券交易所创业板股票上市规则》(2023 年修订)2.1.2 条的第(一)项: 最近两年净利润均为正,且累计净利润不低于 5,000 万元 。

2.4盈利模式

公司专业从事水性印花胶浆、水性树脂、丝印硅胶等印花材料的研发、生产、销售,同时从事印花设备研发、设计和销售业务。公司为客户提供包括印花材料和印花设备的纺织印花整体解决方案,从而获得收入和现金流并实现盈利,即通过采购丙烯酸类单体、钛*粉白**、助剂等原材料,利用公司核心技术生产出符合客户要求的产品,销售给境内外客户。

问询与回复

3.1上市进程

3.2问询

关于应收账款

申请文件及首轮问询回复显示,2020 年发行人主要客户中,CONG TY TNHHHOA LIEN TEXPRINT、PT. Kharindo Prakarsa、丹东优耐特纺织品有限公司向发行人申请调整信用政策;2022 年 1-9 月,PT. Kharindo Prakarsa 向发行人申请调整信用政策。

请发行人说明:结合上述主要客户经营情况、该等客户与除发行人之外其他供应商之间的信用政策调整情况,说明该等客户信用政策调整的合理性、调整后该客户回款情况、PT. Kharindo Prakarsa 多次调整信用政策的原因,相关客户经营是否存在重大不利变化、发行人相关销售的可持续性、是否存在销售或回款风险。

回复

发行人说明:结合上述主要客户经营情况、该等客户与除发行人之外其他供应商之间的信用政策调整情况,说明该等客户信用政策调整的合理性、调整后该客户回款情况、PT. Kharindo Prakarsa 多次调整信用政策的原因,相关客户经营是否存在重大不利变化、发行人相关销售的可持续性、是否存在销售或回款风险。

一、上述主要客户经营情况、该等客户与除发行人之外其他供应商之间的信用政策调整情况

2020-2022 年,上述客户经营情况保持稳定。除丹东优耐特纺织品有限公司存在其他供应商对其调整信用政策外,另外两家客户的其他供应商未对其调整信用政策。相关客户经营情况稳定,不存在重大不利变化。

二、该等客户信用政策调整的合理性、调整后该客户回款情况、PT. KharindoPrakarsa 多次调整信用政策的原因

(一)该等客户信用政策调整的合理性

该等客户信用政策调整情况如下:

CONG TY TNHH HOA LIEN TEXPRINT 为发行人 2019 年度新增客户,2019 年双方处于合作早期,当年度向发行人采购为 236.17 万元,金额较小,因此 2019 年及 2020 年 1-6 月执行的信用政策为提单后 90 天,随着双方合作逐渐深入,该客户对发行人产品认可度提高,2020 年由于交易额不断增加,该客户基于其未来合作、自身资金周转情况等因素考虑,向发行人申请调整信用政策,考虑到客户合作以来信用状况良好,未发生过坏账情况,发行人同意调整对该客户信用政策。

丹东优耐特纺织品有限公司成立于 2002 年,系国家火炬计划重点高新技术企业,拥有多项发明专利并入围了铁道部、高级法院、中国化工集团、中国移动等部门及企业服装面料供应商。该客户实缴注册资本为 5,000 万元人民币,2022年该客户营业收入为 7,827.96 万元,其资产规模、运营能力较强,具备良好的商业信誉,公司在政策范围内适当调整信用政策,进一步增加客户粘性,具体情况如下:

2019 年,丹东优耐特纺织品有限公司与发行人交易金额为 868.13 万元,发行人与丹东优耐特纺织品有限公司约定的信用政策为现货收款,2020 年,随着合作的深入,丹东优耐特纺织品有限公司预计与发行人交易量较上年将有所增加,应客户要求并经友好协商,发行人考虑到与该客户自 2015 年开始合作,且该客户过往信用状况良好,未发生过坏账情况,因此对丹东优耐特纺织品有限公司的信用政策调整为月结 1 个月。

发行人对 PT. Kharindo Prakarsa 的信用政策调整原因及合理性参见本题之“(三)PT. Kharindo Prakarsa 多次调整信用政策的原因”。

综上,随着业务合作逐步深入,基于长期合作以及良好的历史回款情况等方面考虑,应客户要求并经友好协商,公司对 CONG TY TNHH HOA LIEN TEXPRINT、PT. Kharindo Prakarsa、丹东优耐特纺织品有限公司信用政策进行调整,而非主动发起,调整后信用政策仍然符合行业惯例,具有合理性。

(二)上述客户信用政策调整后应收账款及回款情况

上述客户信用政策调整后应收账款及回款情况如下:

由上表可见,截至 2023 年 3 月 31 日,上述客户 2020 年末-2021 年末应收账款均已回款,2022 年末应收账款尚未完全回款,信用政策调整后相关客户未发生坏账情况,相关客户与发行人销售情况稳定,具有可持续性,不存在销售或回款风险。相关客户信用政策调整后,发行人对其营业收入呈波动变化,不存在发行人故意放宽信用政策增加业务收入的情况。

(三)PT. Kharindo Prakarsa 多次调整信用政策的原因

报告期内,发行人对 PT. Kharindo Prakarsa 的应收账款政策情况如下:

发行人与 PT. Kharindo Prakarsa 自 2016 年开始合作,双方合作已超过 7年,业务稳定具有可持续性。2020 年 1 月,PT. Kharindo Prakarsa 预计与发行人交易量增加,考虑到其自身扩张规模影响,资金紧缺,其与发行人协商适当延长信用期,发行人考虑到与其合作时间较长,且该客户未发生坏账情况,基于谨慎考虑,同意对该客户的信用政策根据其采购规模、合作前景、业务持续性等因素进行分次调整,本次将该客户信用政策先延长 30 天。

2021 年,PT. Kharindo Prakarsa 因其印尼客户生产受到影响,当年度发行人对该客户销售规模相应下降,该客户资金略为紧张,因此 PT. KharindoPrakarsa 于 2022 年 2 月再次向发行人提出调整信用政策的申请,发行人考虑到双方友好合作关系及该客户信誉较好,未发生过坏账情况,因此同意为其调整信用政策。

两次调整信用政策后,发行人给予 PT. Kharindo Prakarsa 的信用政策仍处于发行人给予客户的信用政策合理范围内。根据该客户询证函回复,PT.Kharindo Prakarsa 的部分供应商对其信用政策为提单后 150 天,与发行人一致。综上所述,相关客户经营状况良好,不存在重大不利变化,相关客户与发行人销售具有可持续性,相关客户未发生坏账情况,不存在销售或回款风险。

关于收入

申请文件及首轮问询回复显示:(1)报告期内,发行人水性印花胶浆的销售收入分别为38,594.12万元、39,652.28万元、45,414.53万元和 29,240.21 万元,2019-2021年度呈现逐年上升的趋势,2021年增长 14.53%,2022年1-9月下降5.70%,主要原因是受2022年1-9月国内疫情多点爆发的影响,通用型水性印花白胶浆、通用型水性印花透明胶浆和数码胶浆销售收入较同期降幅分别为8.90%、8.00%和8.46%。(2)2022年1-9月,发行人营业收入38,348.18万元,归属于母公司所有者的净利润5,405.50万元。

请发行人说明:说明2022年营业收入、净利润变动原因,分析报告期各期营业收入和净利润变动趋势不同的原因及合理性;对比同行业公司说明发行人营业收入和净利润等变动是否符合行业普遍趋势。

回复

发行人说明:说明 2022年营业收入、净利润变动原因,分析报告期各期营业收入和净利润变动趋势不同的原因及合理性;对比同行业公司说明发行人营业收入和净利润等变动是否符合行业普遍趋势。

(一)2022 年营业收入、净利润变动原因

2021 年度和 2022 年度,公司利润表主要数据具体如下:

由上表可知,2022 年度,因发行人和下游企业生产和销售均受到不同程度影响以及发行人因上游原材料价格下降而相应降低主要产品销售价格,公司营业收入下降 4,343.30 万元;同时主要原材料价格下降,带动营业成本下降6,045.90 万元,其下降幅度大于营业收入下降幅度,公司主营业务毛利率上升5.52 个百分点,毛利较同期上升 1,702.60 万元;本年度财务费用较同期减少716.96 万元;最终带动净利润上升 1,926.98 万元。具体分析如下:

2022 年度公司营业收入较上年同期减少 4,343.30 万元,降幅 7.47%,其中主营业务收入较上年同期减少 4,313.00 万元,降幅 7.79%,主要原因一是 2022年度多个月份不同地区下游企业客户因员工无法正常上班、物流受阻等因素导致生产和销售受到一定影响,同时本年度 12 月公司因员工无法正常上班、物流受阻等因素导致自身生产和销售受到一定影响,上述两个因素导致通用型水性印花白胶浆、通用型水性印花透明胶浆、数码胶浆和功能型水性印花胶浆销售数量较上年分别减少 7.25%、8.46%、16.54%和 5.46%,2022 年度较上年销量变动对主营业务收入影响是-3,548.56 万元;二是 2022 年度公司主要原材料单体、钛*粉白**采购价格较上年下降 24.46%、4.79%,带动产品生产成本下降,公司相应降低主要产品销售价格,2022 年度较上年销售均价变动对主营业务收入影响是-764.44 万元。

2022 年度公司营业成本较上年同期减少 6,045.90 万元,降幅 14.36%,主要原因是公司主要原材料丙烯酸丁酯、丙烯酸乙酯、丙烯酸异辛酯和钛*粉白**等采购单价下降,该四类原材料采购单价分别较上年下降 27.67%、11.08%、26.96%和4.79%。

2022 年度公司营业毛利较上年同期增加 1,702.60 万元,主要原因是 2021年度公司主要原材料丙烯酸丁酯、树脂、钛*粉白**和助剂等采购价格分别较同期增长 87.08%、13.15%、40.13%和 29.91%,带动主要产品水性印花胶浆、水性树脂等单位成本分别上升 21.41%和 47.47%,随着单位成本的上升,公司上调主要产品水性印花胶浆、水性树脂等的销售价格,幅度分别为 8.60%和 24.65%,但由于公司根据产品成本及市场情况调整价格需要一定的时间,价格传导时间及幅度存在一定滞后性,故 2021 年度销售均价上升幅度小于单位成本上升幅度,2021 年原材料涨价影响传递到 2022 年上半年产品价格涨幅中,但 2022 年主要原材料价格下降,故 2022 年度营业毛利较上年同期增加 1,702.60 万元。

2022 年度,公司销售费用为 3,421.40 万元,较上年减少 64.80 万元,降幅为 1.86%,公司管理费用为 2,396.89 万元,较上年同期增加 147.65 万元,增幅为 6.56%,公司研发费用为 2,554.54 万元,较上年增加 182.94 万元,增幅为7.71%,变动较小。

2022 年度,公司财务费用为-248.27 万元,较上年减少 716.96 万元,降幅152.97%,主要原因是 2022 年 1-10 月美元兑人民币汇率整体呈上升趋势,且上升幅度较大,虽 2022 年 11-12 月,美元兑人民币汇率整体呈小幅下降趋势,但综合影响汇兑损益较上年减少 648.85 万元。

2022 年度,公司信用减值损失、资产减值损失和资产处置收益为-254.44 万元,较上年同期减少 18.22 万元,降幅 6.68%,金额变动较小。

综上,2022 年度公司净利润较上年同期增长 1,926.98 万元,增幅 32.01%,主要原因一是 2022 年度公司主要原材料丙烯酸丁酯、丙烯酸乙酯、丙烯酸异辛酯和钛*粉白**等采购单价下降,带动营业成本下降,营业毛利较上年同期增加1,702.60 万元;二是 2022 年 1-10 月美元兑人民币汇率整体呈上升趋势,且上升幅度较大,虽 2022 年 11-12 月,美元兑人民币汇率整体呈小幅下降趋势,但综合影响汇兑损益较上年减少 648.85 万元,财务费用较上年减少 716.96 万元,降幅 152.97%。

(二)报告期各期营业收入和净利润变动趋势不同的原因及合理性

报告期各期,公司利润表主要数据具体如下:

报告期内,发行人营业收入和净利润变动趋势不同的是2021年度和2022年,具体分析如下:

1、2021 年发行人营业收入和净利润变动趋势不同的原因及合理性

2021 年度公司营业收入较上年增加 9,670.81 万元,增幅 19.95%,净利润较上年下降 1,424.11 万元,降幅 19.13%,变动趋势不同的主要原因一是本年度公司业务规模进一步扩大,带动营业收入较上年增长 19.95%;但随着国际原油价格增长,公司主要原材料单体、树脂和助剂等采购价格分别较上年增长 65.29%、13.15%和 29.91%,随着单位成本的上升,公司上调主要产品销售价格,但因销售均价上升幅度小于单位成本上升幅度,营业成本增速高于营业收入增速,毛利较上年减少 599.62 万元,降幅 3.60%,主营业务毛利率较上年下降 7.13 个百分点;二是随着业务规模扩大,公司期间费用较上年增加 1,035.06 万元,增幅 13.73%。

2、2022 年度发行人营业收入和净利润变动趋势不同的原因及合理性

2022 年公司营业收入较上年同期减少 7.47%,净利润较上年同期增长1,926.98 万元,增幅 32.01%,变动趋势不同的主要原因一是 2022 年度多个月份不同地区下游企业客户因员工无法正常上班、物流受阻等因素导致生产和销售受到一定影响,同时本年度 12 月公司因员工无法正常上班、物流受阻等因素导致自身生产和销售受到一定影响,上述两个因素导致通用型水性印花白胶浆、通用型水性印花透明胶浆、数码胶浆和功能型水性印花胶浆销售数量较上年分别减少 7.25%、8.46%、16.54%和 5.46%,2022 年度较上年销量变动对主营业务收入影响是-3,548.56 万元;同时 2022 年度公司主要原材料单体、钛*粉白**采购价格较上年下降 24.46%、4.79%,带动产品生产成本下降,公司相应降低主要产品销售价格,2022 年度较上年销售均价变动对主营业务收入影响是-764.44 万元,公司营业收入较上年同期下降 7.47%;但本期公司主要原材料丙烯酸丁酯、丙烯酸乙酯、丙烯酸异辛酯和钛*粉白**等采购单价分别较上年下降 27.67%、11.08%、26.96%和 4.79%,导致营业成本降幅高于营业收入降幅,毛利较上年同期增加1,702.60 万元,增幅 10.62%;二是 2022 年 1-10 月美元兑人民币汇率整体呈上升趋势,且上升幅度较大,虽 2022 年 11-12 月,美元兑人民币汇率整体呈小幅下降趋势,汇兑损益较上年减少 648.85 万元,财务费用较上年同期减少 716.96万元,降幅 152.97%。

考虑到 2021 年度国际原油价格波动幅度较大,导致公司主要原材料单体、树脂和助剂等采购价格波动较大,若忽略 2021 年度的影响,报告期内,发行人营业收入和净利润变动趋势相同。

(三)对比同行业公司说明发行人营业收入和净利润等变动是否符合行业普遍趋势

由于中国证监会颁布并实施的《上市公司行业分类指引(2012 年修订)》中无专门的水性印花胶浆行业分类,根据公司所属行业分类和主要产品类别,公司以“制造业”分类下的“化学原料和化学制品制造业(C26)”中的非持续亏损上市公司或申报 IPO 企业作为同行业可比公司的初步选择范围。在上述子分类中,逐一对比主要原材料、主要产品、生产工艺、产品使用方式,筛选出了与公司主要产品(水性印花胶浆)具有相似性的公司。

根据上述标准,公司选择的同行业可比公司为东方材料、杭华股份、洋紫荆、三棵树。

为排除与生产经营无直接关系或偶发性的各项收入和支出,更真实、公允地评价公司与同行业可比公司的经营成果和获利能力,以下使用扣除非经常性损益后归属于母公司股东的净利润进行对比。报告期内公司营业收入、扣除非经常性损益后归属于母公司股东的净利润变动情况及同行业可比公司收入、扣除非经常性损益后归属于母公司股东的净利润变动情况如下:

1、营业收入变动与同行业可比公司的对比情况

公司营业收入 2021 年度较 2020 年度增幅为 19.95%,除东方材料本年度收入较上年下降 4.60%外,公司收入变动趋势和其他同行业可比公司变动趋势一致,杭华股份、三棵树和洋紫荆营业收入分别较上年上升 16.37%、39.37%和 15.26%。

东方材料营业收入下降的主要原因未披露。

公司产品主要应用于纺织印花领域,2022 年度纺织和服装行业规模以上企业营业收入呈下滑态势,公司营业收入 2022 年度较上年同期降幅为 7.47%,除东方材料本年度收入较上年上升 2.10%外,公司收入变动趋势和其他同行业可比公司变动趋势一致。

报告期内,我国水性印花胶浆市场规模和发行人营业收入变动情况如下:

由上表可知,报告期内发行人营业收入变动趋势与我国水性印花胶浆市场规模变动趋势一致,符合行业普遍趋势。

2、扣除非经常性损益后归属于母公司股东的净利润变动与同行业可比公司的对比情况

(1)2021 年度较 2020 年度变动情况

公司扣除非经常性损益后归属于母公司股东的净利润 2021 年度较 2020 年度降幅 19.17%,与同行业可比公司变动趋势一致。

(2)2022 年度较 2021 年度变动情况

公司扣除非经常性损益后归属于母公司股东的净利润 2022 年度较上年增幅30.45%,同行业可比公司三棵树 2021 年度该指标为负数,2022 年度该指标为正数,公司与三棵树 2022 年度变动趋势一致,与其他同行业可比公司变动趋势存在一定差异。主要原因是公司与同行业可比公司主要原材料具有相似性,但不完全相同,公司与三棵树的原材料价格下降导致成本下降,而东方材料和杭华股份的原材料价格上升导致成本上升。

2022 年公司和同行业可比公司利润表主要数据具体如下:

根据东方材料定期报告,2022 年度东方材料扣除非经常性损益后归属于母公司股东的净利润较上年减少 92.32 万元,变动金额较小,主要原因一是原材料价格上涨导致成本增加,毛利较上年减少 402.33 万元,降幅 3.79%,毛利率较上年同期下降 1.35 个百分点;二是研发人员职工薪酬和折旧减少,研发费用较上年减少 374.93 万元,期间费用较上年同期减少 426.08 万元。

根据杭华股份定期报告,2022 年度杭华股份扣除非经常性损益后归属于母公司股东的净利润较上年减少 2,787.99 万元的主要原因是溶剂、树脂及相关品及其他化学品等原材料价格上涨,成本增加,毛利较上年减少 3,569.71 万元,降幅 14.33%,主营业务毛利率较上年下降 3.02 个百分点。

根据三棵树定期报告,2021 年度三棵树扣除非经常性损益后归属于母公司股东的净利润为负,而 2022 年度为正,扣除非经常性损益后归属于母公司股东的净利润较上年同期增加 78,354.45 万元的主要原因一是渠道结构化转型效果凸显;二是原材料价格下降,毛利较上年同期增加 29,982.49 万元,增幅 10.07%,毛利率较上年同期上升 2.69 个百分点;三是计提资产减值准备减少,信用减值损失较上年同期减少 59,622.38 万元,降幅 73.26%;四是期间费用较上年同期减少 9,159.07 万元,降幅 3.32%。

综上,公司 2022 年度扣除非经常性损益后归属于母公司股东的净利润较上年同期增幅 30.45%,与同行业可比公司三棵树 2022 年度变动趋势一致,与其他同行业可比公司变动趋势存在差异的主要原因是:公司与三棵树的原材料价格下降导致成本下降,而东方材料和杭华股份的原材料价格上升导致成本上升。

(3)2022 年公司净利润与 2022 年度同行业可比公司三棵树变动趋势一致,与其他同行业可比公司变动趋势存在差异具有合理性公司与同行业可比公司主要原材料具有相似性,但不完全相同,公司与同行业可比公司采购的主要原材料情况对比如下:

公司与同行业可比公司主要产品和应用领域不同、配方不同、用料占比也不同。公司采购的主要原材料单价有涨有跌,同行业可比公司采购的主要原材料单价或市场价格亦有涨有跌,但公司采购的单体平均价格为 11.26 元/千克,较 2021年度下降 24.46%,且公司单体耗用金额占比约 50%。公司与同行业可比公司采购的主要原材料价格情况分析如下:

①杭华股份

根据杭华股份 2022 年年度报告,杭华股份主要原材料采购价格波动情况如下:

由上表可知,杭华股份的颜料、树脂及树脂相关品、溶剂/矿油和引发剂等主要原材料价格较上年上升,同时根据杭华股份 2022 年年度报告,松脂价格同比下降,由于季节性采购(主要采购节点为下半年)原因其对 2022 年度营业成本影响有限,预计主要影响将在次年营业成本中体现。

②东方材料

根据东方材料 2022 年年度报告,东方材料采购的主要原材料价格波动情况如下:

由上表可知,东方材料的醋酸乙酯、异氰酸酯和醋酸正丙酯等酯类原材料和钛*粉白**价格亦呈下降趋势。根据东方材料招股说明书,其原材料种类较多,原材料种类多达 600 种以上,品种较为分散。主要原材料包括醋酸乙酯、钛*粉白**、己二酸等,其他原材料还包括 L-75、开口桶、二乙二醇、异丙醇、二元树脂、醋酸丁酯等,2017 年上半年度前 25 大原材料采购金额占比为 72.92%,单一原材料采购金额占采购总额比例较低,因此单一原材料价格波动对东方材料总体生产成本影响较小。

③三棵树

根据其公开披露的 2022 年年度报告和《2022 年年度主要经营数据公告》,三棵树采购的主要原材料价格波动情况如下:

三棵树的乳液主要包括苯丙乳液(苯乙烯-丙烯酸酯乳液)、苯乙烯-丙烯酸聚合物乳液等,2022 年度采购均价与公司单体丙烯酸丁酯、丙烯酸乙酯和丙烯酸异辛酯等采购均价变动趋势一致,亦呈下降趋势。三棵树的钛*粉白** 2022 年度采购均价与公司钛*粉白**采购均价变动趋势一致,亦呈下降趋势。

④公司

公司扣除非经常性损益后归属于母公司股东的净利润 2022 年度较上年增加的主要原因是公司主要原材料为丙烯酸,丙烯酸及酯等单体主要运用于建筑行业的涂料与快递行业的胶粘剂,受房地产市场遇冷影响相关需求出现停滞,2022 年丙烯酸价格有所回落,故该期公司主要原材料丙烯酸丁酯、丙烯酸乙酯和丙烯酸异辛酯等采购单价下降,该三类原材料采购单价分别为 10.39 元/千克、12.20 元/千克和 11.64 元/千克,分别较上年下降 27.67%、11.08%和 26.96%,和该类原材料市场价格变动趋势一致,带动营业成本下降。

公司采购的主要原材料均价和市场价格波动情况如下:

综上,公司 2022 年度扣除非经常性损益后归属于母公司股东的净利润与同行业可比公司三棵树 2022 年度扣除非经常性损益后归属于母公司股东的净利润变动趋势一致,与其他同行业可比公司变动趋势不一致具有合理性。