文|新消费财研社

今年 4 月 3 日,素有火锅界“蜜雪冰城”之称的锅圈食品向港交所递交了招股书 。近日 , 证监会下发了关于锅圈招股书的反馈意见,其中监管层对公司股权转让等问题较为关注。

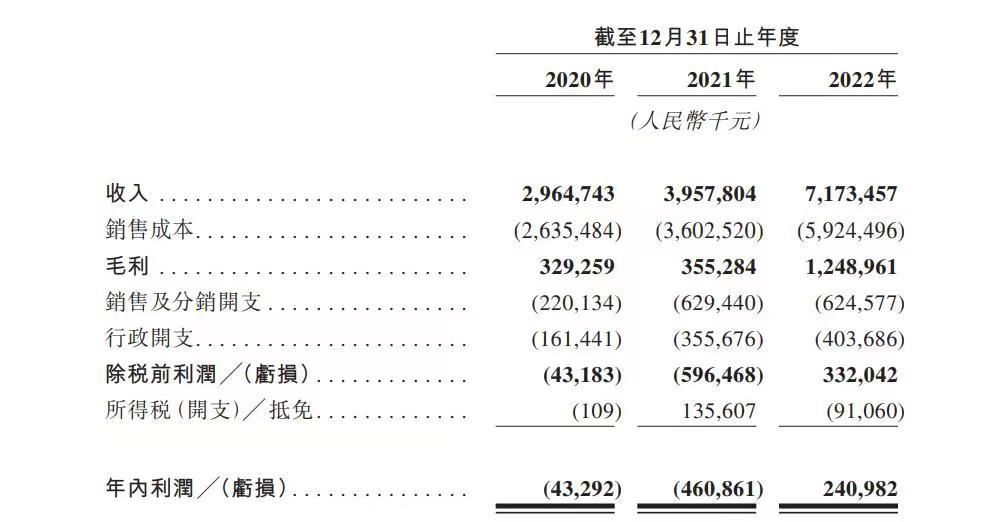

据招股书 ,去年公司 实现 收入 71.73 亿元,同比增长 81.2% ;净利润为 2.4 亿元,为近年来首次扭亏。

近三年来,受 “宅家经济”的影响, 锅圈食品 加速扩张,在消费潜力巨大的火锅 预制菜市场中拥有了 自己的一席之地。但随着 其规模 不断扩大, 业绩过于依赖加盟店、 门店盈利能力偏低等问题日益凸显。

有 业内 人士分析称 , 如何提高公司盈利能力,挖掘新的业绩增长潜力才是锅圈食 品 能否成功上市的关键所在。

经营现金流、净 利润首次转正

公开资料显示, 锅圈食品是一站式在家吃饭餐食解决方案品牌,专注于家庭火锅及烧烤产品,拥有品牌“锅圈食汇”

据 招股书 , 2020 年、 2021 年、 2022 年三个年度内,锅圈食 品 的收入分别为 29.65 亿元、 39.58 亿元和 71.73 亿元, 2022 年公司收入同比增长 81.2 % ;公司的年内利润分别为 -4329.2 万元、 -4.6 亿元、 2.4 亿元, 2022 年利润首次 实现 转正。

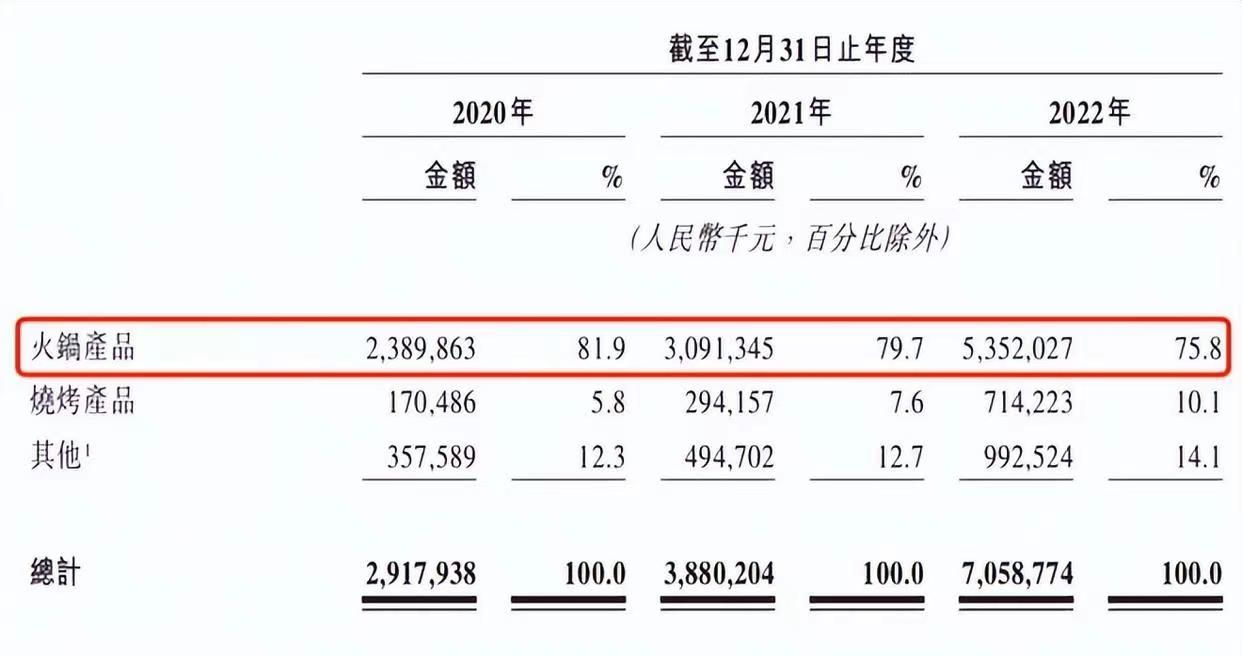

从产品结构方面 看 , 锅圈 食品 产品构成主要有 火锅产品、烧烤产品和其他产品 。 2022 年 , 锅圈火锅产品收入为 53.52 亿元,烧烤产品营收为 7.14 亿元,其他产品营收为 9.93 亿元。 可见, 火锅产品是锅圈食汇的主要 营收 来源 ,占总营收 比例 近8成。

从招股书来看,锅圈 食品 收入主要来自于 向上万家加盟商销售包括原材料和设备在内的产品所得,这也是锅圈业绩在去年成功扭亏的重要原因之一。

作为 一家 “食材连锁超市”,锅圈食品 业绩 高度依赖加盟商 。 2020 年至 2022 年,锅 圈食品通过向加盟商销售产品分别录得 29.18 亿元、 38.8 亿元、 70.59 亿元的营收,占同期锅圈食品总营收的比重均在 98 %或 98 %以上 。

从利润端来看, 2020 年至 2022 年 公司 毛利润分别为 3.3 亿元、 3.6 亿元以及 12.5 亿元,毛利率分别为 11.1% 、 9.0% 及 17.4% ;从净利润来看, 2020 年、 2021 年 公司 分别亏损 0.43 亿元、 4.61 亿元, 2022 年首次实现盈利,净利润为 2.4 亿元 。

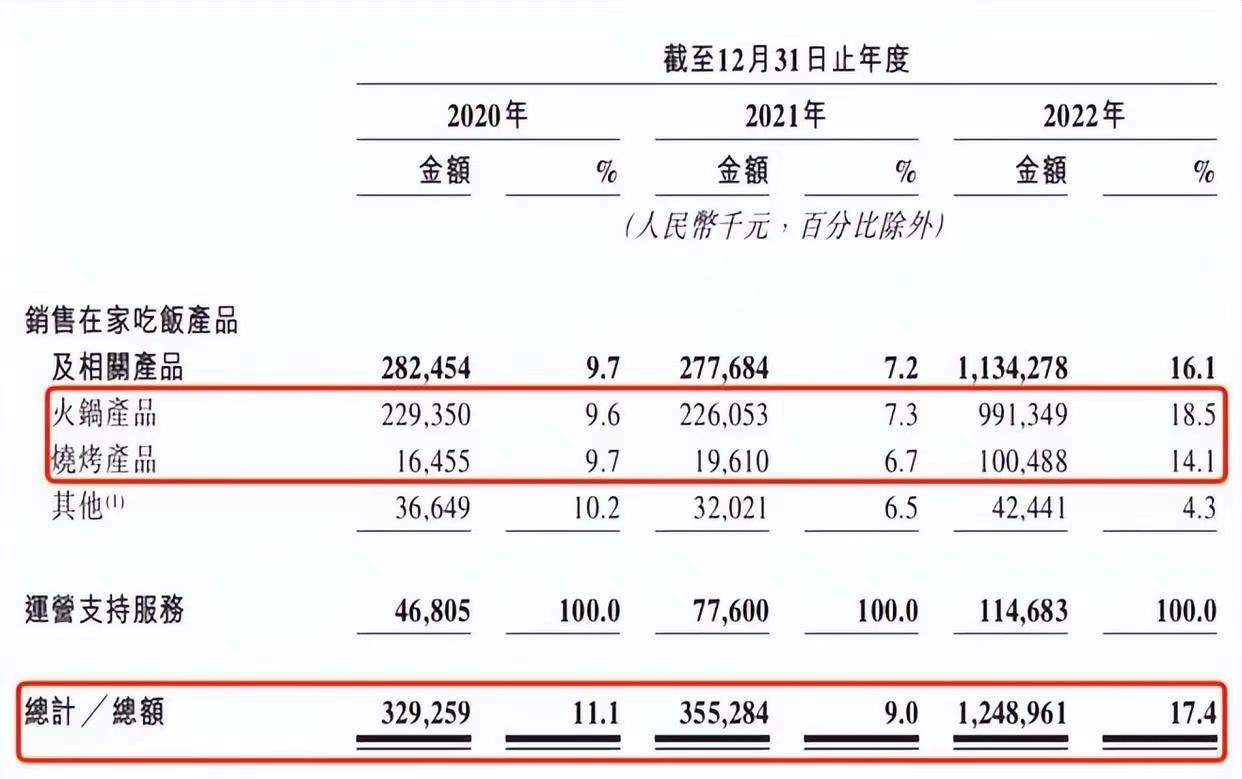

锅圈火锅、烧烤等产品的毛利率 的提升,拉动了公司整体毛利率的增长 。据招股书 ,锅圈火锅产品的毛利率从 2021 年的 7.3% 增长到 2022 年的 18.5% ,烧烤产品的毛利率则从 6.7% 增加到 14.1% 。

对于 毛利率的大幅提升, 锅圈食 品 在招股书中将其归因于采购端的成本控制能力增强,以及较高毛利的产品结构。

在现金流方面,锅圈食汇2022年录得正经营现金流量2.85亿元,2020年及2021年分别录得负经营现金流量5.42亿元及5.98亿元。

新消费财研社了解到 , 锅圈食 品 已 在全国建有 3 个生产基地和 14 个仓储服务中心,与 279 家食材供应商有合作;目前,锅圈共控股三个食品原料生 产工厂:分别是生产牛肉产品的和一肉业、生产肉丸的丸来丸去、生产火锅汤底产品的澄明食品。 对于原材料工厂的掌控也进一步降低了锅圈食汇采购成本。

另 值得注意的是 ,过去两年里锅圈食 品 投入了大笔营销费用,用于品牌推广。

2020-2022 年,锅圈销售及分销开支分别 达到了 2.2 亿元、 6.29 亿元和 6.24 亿元,其中广告及推广开支分别约为 0.4 亿元、 1.85 亿元、 1.38 亿元。 其中, 邀请明星代言、投入电视广告、线下广告进行营销等都是锅圈营销 的主要支出场景。

但与 大手笔 品牌推广 形成鲜明对比的是,相同报告期内,锅圈同期的研发成本仅为 20 万元、 350 万元和 1000 万元。

锅圈食 品 在招股书中也表示,公司在品牌推广、建立品牌知名度方面投入的费用过大 , 也是锅圈前几年业绩亏损的重要原因之一。

目前,证监会针对锅圈食品提交的招股书,已经下发了 一轮 反馈意见 。

主要内容包括针对于2019年10月,锅圈食品创始股东在直接持股的情况下,通过零元作价转让股份一事,证监会要求公司说明对实控人杨明超和公司现任董事、副总经理安浩磊进行股权激励的原因及合理性。

此外, 证监会还要求锅圈食品说明公司历次增资及股权转让出资价格及定价依据,是否实缴出资,是否存在未履行出资义务、抽逃出资、出资方式等存在瑕疵的情形,并说明新增股东与公司其他股东、董事、监事、高管、发行中介机构等是否存在亲属关系、关联关系、委托持股或其他利益输送安排,公司及下属公司是否对新股东入股提供了财务资助 等。

“在家吃饭”的 故事还有多 大 吸引力?

值得注意的是,严重依赖加盟店的 锅圈 食品,门 店净增加数 正 在逐年减少,门店扩张触及“天花板”的趋势也愈发明显 ,品牌吸引力正在下降。

2017年1月,锅圈食汇的第一家终端门店在郑州开业,切入家庭火锅场景,成为了国内首位专注火锅超市细分赛道的玩家;2019年,锅圈在上海设立新总部,并成立锅圈供应链(上海)有限公司。

在当时受疫情因素影响的特殊市场背景下,锅圈食品备受资本青睐。 据招股书显示, 2019 年以来 锅圈食品先后完成 7 轮融资,投资方 包括不惑创投、 IDG 资本、招银国际、启承资本、天图基金、茅台基金、三全食品、物美科技等,除了未披露金额的战略投资外,融资总金额已接近 30 亿元。

但 事实上, 在刚成立的两年里,受公司供应链及冷链物流能力偏弱、带给食客的消费体验远不及堂食等内部因素,以及火锅、烧烤等品类的到家场景需求也尚未培育起来等外部因素影响,锅圈的成绩并不亮眼,其门店增速也不突出,两年时间内只积累了 500 多家门店。

而锅圈真正崛起是在 2020 年,除了有高额的资本融资助力其发展以外,疫情下出行不便带来的流量加持也是锅圈迅速成长的重要变量之一。

而锅圈食品在近两年得以疯狂扩张, 就 得益于“在家吃饭”的资本故事。据悉, 锅圈斥资百万聘请弗若斯特沙利文开创了一个全新的“在家吃饭行业”,主打在家吃火锅,一站式解决在家吃饭餐食问题。 其 招股书里“在家吃饭”被提及223次。

疫情期间, 锅圈 借势 推出“火锅到家”业务,通过成本优势与竞争对手拉开价格差距,从而吸引到了不少订单, 也开始了其 “ 万店扩张 ” 之路。

过去 3 年间,锅圈食汇凭借“不收加盟费”的策略,其线下门店数得到了近乎翻 倍的增长。

据招股书显示, 2020 年至 2022 年,锅圈食汇的门店数量分别为 4300 、 6868 、 9221 家,其中仅有 4 家非加盟门店。而锅圈的营收增长也主要依赖于此。

但 随着疫情的结束,人们的生活消费回归常态化,锅圈“在家吃饭”的故事已经逐渐失去了吸引力。

招股书显示, 锅圈的加盟店净增加数目正在逐年减少, 2020-2022 年加盟店数目分别净增 2855 家、 2568 家、 2352 家。另外每年关闭的门店数量占比也在升高,报告期内分别为 0.7% 、 2.8% 、 3% 。

在业内专家看来,“在家吃饭”的 概念其实比较模糊,这一模式在特殊消费环境下崛起,当消费场景不再,未来发展潜力不会太明朗。而且目前市面上同类产品也比较多了,锅圈在这一赛道也会面临较大的竞争压力。

业内专家指出,在 扭亏为盈后 马上 申请上市, 很难不被业内质疑有圈钱、割韭菜的嫌疑,这类品牌很多都是“上市即巅峰”,前期的 投资机构 选择在上市后拿钱退出,也是大概率事件。

“乱象” 横生 的加盟模式

加盟商想赚钱并不简单

锅圈 食品 堪称火锅界的“蜜雪冰城” 。 2021年底,锅圈的门店数量直接飙升至6868家;2022年底,总门店数量更是到了9221家,复合年增长率高达46.4%, 万店规模即将实现。

可以说,锅圈食品的最大客户,就是全国海量的加盟商。不过,虽然锅圈依靠加盟店赚的盆满钵满,但这些加盟店过得好吗?

新消费财研社注意到,有加盟商向媒体诉苦, 尽管锅圈不额外收取加盟费用,但由于其他费用的存在,加盟商的资金压力并未就此减轻。

首先,锅圈食汇 加盟政策 中 统一要求选址 70~100 平方米的店面 。这种规模的店面 前期装修费用 7.5 万元左右,设备费用约 5 万元,店内预算费用约 4 万元,品牌使用押金 2 万元(可退),首次店内报货 8 万 ~10 万元,服务费每年 2 万元(每年物流费用)。

由此计算,在不包括房租和人员工资的前提下,加盟商的启动资金大约需要 30 万元。

而锅圈为吸引加盟商,曾许下“ 1 年回本“的承诺。那我们不妨计算一下,以 30 万元 本金为基 础, 加盟店需要 在不包括房租和人员工资的前提下,门店每月净利润要达到至少 2.5 万元以上, 才能达到回本目标。 这对门店客流和客单价都有不 低的要求。

而且值得注意的是,火锅行业的消费受季节、地域等因素影响很大,这也是锅圈加盟店之间的 盈利水平差距很大 的原因所在。

据 锅圈加盟商透露 , “淡季每天的营业额只有 500-1000 元,旺季的时候最多每天五六千,每个月人工费 4500 元,店铺租金 15 万一年也是相对低的。基本天天亏本。”

“开店前总部介绍 30 万就能开店,实际上花了 40 万。后来亏了 15 万盘出去了。” 另一位加盟商对媒体表示。

另外 ,还有加盟商透露 ,锅圈食汇在一些商超开设了店中店,价格要比加盟商普遍低 10 %,在商超购买锅圈产品的消费者还能使用商超发放的优惠券,这进一步加剧了供应商的竞争压力。

事实上 , 在去年上半年,因为加盟商很难赚到钱, 部分城市里 还 出现了一波锅圈食汇关店潮。

锅圈食汇在招股书中也表示,“我们广泛的门店主要包括由加盟商经营的加盟店。加盟店的业绩对我们的经营业绩产生重大影响。我们无法控制及可能无法有效监察该等门店的运营或维持我们与加盟商的现有关系。”

收益率较低,且极度依赖门店的营收增长是锅圈商业模式的主要特征,而一 旦门店增长放缓,锅圈的营收增长 也会同步放缓。

与此同时,锅圈面临的外部竞争也在加剧。近年来,盒马、美团、叮咚买菜等生鲜巨头纷纷加入火锅食材赛道。

目前,在盒马、美团等 APP 上,除了有底料、调味品、肉类、豆制品、丸滑等食材的提供,像肉类、水产,以及新鲜蔬菜这些锅圈食汇尚无法提供的短保食材也 有售卖,甚至价格比锅圈还要低。

而随着后疫情时代的来临,各地消费复苏、餐饮行业迎来新一轮的火热,近段时间爆火的淄博烧烤就是一个典型的例子。 在这种情况下,以家庭 为主要场景的 消费市场 势必会被分流,家庭火锅、烧烤等 商业模式的 增长也将很难持续。

目前,锅圈食 品已经拉开冲刺港股IPO的序幕。在 中国食品产业分析师 朱丹蓬看来,锅圈 加盟 模式带来的收入 几乎占据 营收 全部江山 , 这种收入结构下,锅圈的 盈利能力具有不确定性,管理体系 将是 其 发展的关键 所在 。另外,锅圈的盈利能力仍有上升空间,未来还需通过加强供应链建设,以此来降低物流和管理成本等。

对于 其 发展前景,朱丹蓬 评认为 ,锅圈的商业模式 很 容易被复制,若没有规模效应加持,核心竞争力则较低。