在企业年金拓展中,对于未来的领取额度是客户经常咨询的一个问题。我们了解到,客户的主要需求是能够在较短时间内得到一个相对可靠的结果供参考。Excel具有强大的计算功能。下面,按照企业年金计算原理,将Excel的设计思路分享出来。

一、企业年金的计算原理

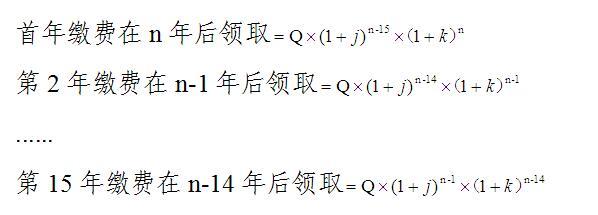

企业年金由单位和个人缴费共同组成,资金以复利模式投资运营。如某企业希望了解某类职工15年后的年金领取情况。计算原理如下:计算首年缴纳的企业年金在15年后的领取情况,计算第2年缴纳的企业年金在14年后的领取情况,以此类推,计算第15年缴纳的企业年金在当年的领取情况。最后再将各年的数据汇总,得到的结果就是此类职工15年后可能领取的总额,即所有缴费基金以及它们投资所产生的收益。

为方便计算,在对结果不会有太大影响的前提下,作出如下假设:缴费的年限为年度缴费;资金到账后立即开始投资运营;单位和职工缴费比例在整个过程中不会变动;年初缴费;年末领取。

设:工资年均增长率为j,企业年金平均收益率为k,首年缴费金额为Q,缴费年限为n。求15年后年金领取情况,n=15。

以上各项求和,得到值为所求结果。

二、Excel的计算设计

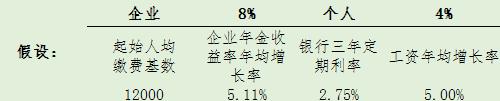

1. 指定单元格录入“起始人均年缴费基数”、“企业年金平均收益率”、“银行三年定期利率”、“工资年均增长率”。其中,“起始人均年缴费基数”是指缴费首年的人均缴费基数,如年度平均工资100000元,总缴费比例12%(单位8%、个人4%),该值为12000元。“企业年金平均收益率”可根据时间情况,取近几年行业或人保养老投资收益率的均值。“银行三年定期利率”可在网上查询,目的是将其与企业年金进行对比。“工资年均增长率”是由企业提供的预测值。

图一:基础数据录入

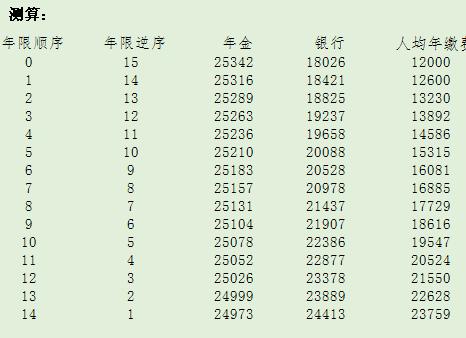

2. 插入一行,分别是“年限顺序”、“年限逆序”、“年金”、“银行”、“人均年缴费”。其中,“年限顺序”与“年限逆序”是在计算年金收益情况时,工资增长和年金增长所引用的年限。“年金”表示企业年金当期投入后到领取时的预期总收益。“银行”表示银行存款按三年期定存,与年金同样的指定年限后的预期总收益。“人均年缴费”是指企业和职工当年的平均缴费金额。

3. 计算缴费第一年的总收益。在Excel中,函数POWER(number,power)用于数字乘幂计算。其中参数number表示底数,参数power表示指数。此处计算首年,“年限顺序”填0,“年限逆序”填15,“年金”表格项填入公式,等于“起始人均缴费基数”x POWER(1+“工资年均增长率”,“年限顺序”)x POWER(1+“企业年金平均收益率”,“年金逆序”)。这表示的是,第一年缴费投资运营后,该笔资金在15年后的可领取总额(未扣除管理费)。“银行”填入公式,同理年金计算公式。

图二:测算首年

4. 使用Excel自动向下填充到最后一列。如果是15年,“年限顺序”就是向下填充0至14,“年限逆序”就是向下填充15至1。其他各项按照第一年计算模式填入相应公式。

图三:向下填充完各年

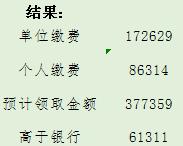

5. 按客户要求,对结果进行汇总分析。

图四:结果分析

6. 按客户要求,对不同年限、不同缴费比例进行测算。如客户要求“25年”、“35年”,Excel中插入工作表,按照之前“15年”的计算模式,进行测算。

7. 加入汇总表,数据来源于不同年限、不同缴费比例的测算结果,展示给客户。

三、结语

以上测算可为企业定制企业年金计划时作为参考,但实际额度将受年金实际收益率、实际缴费期限、缴费水平、分配比例等因素的影响。在保证便捷的基础上,后期将继续调整完善,不断提高测算的准确性。