近日,在A股IPO过会名单中,备受关注的德邦股份赫然在列。之所以这家快递公司如此受到关注是因为它是国内第一家不用借壳、以IPO的方式上市的快递公司。其实作为一家快递公司,在人们的印象中德邦物流并不是很出名,因为它并非顺丰或“菜鸟系”三通一达中之一,在日常的收寄件中似乎很少看得到德邦物流的身影。但实际上,德邦物流在国内物流行业的确算得上是龙头企业,只是它擅长的领域是“快运”而非“快递”。

德邦物流的行业发展状况

与我们熟知的那几家快递公司不同,德邦物流擅长的领域是“零担运输”,即把运往一个地方的多家客户的货,通过配载的手段,达到一辆车的基本载运能力,然后运送到该地方,再在当地分发给各个客户的运输方式。这相当于“快件拼车”模式,适合企业间的大件运输,而德邦物流也将公司定位为“中国性价比最高的重货快递”。

而在国内类似“三通一达”这样的快递公司通常是以快递件数为快递员计薪,所以在生活中此类快递更倾向于收寄小件快递,而若有大件重货,工作人员会建议去德邦物流进行寄运,而寄件的类型也无形中成为了区分快递与快运两个细分行业的分界线,以至于在快递行业日益壮大的背景下,快运业务在市场上仍有一席之地。

但是相比较快速发展的快递行业,“零担快运”行业似乎发展更为缓慢。根据国金证券对国内快运行业的研报显示,2016 年中国零担物流市场规模达 1.04 万亿元。但由于行业准入门槛低,容易产生大量小而散的企业,以至于在目前竞争松散的市场中没有行业绝对龙头。而当前零担快运市场前 10 家公司的市场份额总和只占 3.35%,作为收入第一的德邦只占了 1.02%。

但在德邦物流的主营构成中,去年公司74.26%的主营业务收入来源于快运业务,而快递业务仅占了24.09%,所以这说明德邦物流受快运行业的发展影响更大。但是目前零担快运行业公司小而散的特点,便会导致同业间的同质化服务严重,低价竞争现象较为普遍,并不利于德邦物流的进一步发展。而且从目前的行业发展情况来看,顺丰等直营快递公司也开始布局重货快递业务,面对细分行业越来越模糊的界线,德邦物流能守住快运行业最后的阵地吗?

德邦物流的经营财务状况如何?

来源:wind资讯(单位:万元人民币)

从德邦近三年的经营数据来看,营业总收入从104.93亿元增长到170.01亿元,年复合增长率为27.29%,这说明公司近些年经营状况一直都处于较高速度的发展状态。但相比之下公司归母净利润情况却不尽如人意,归母净利润的年复合增长率为-10.24%,归母净利润增速下降意味着公司在经营中赚取能力正在不断下降。

来源:wind资讯(单位:万元人民币)

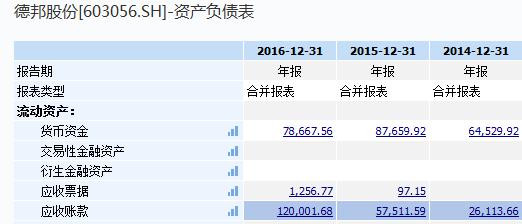

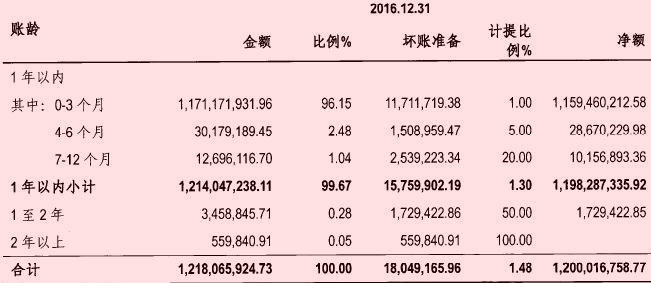

从德邦物流的应收账款情况来看,近三年公司的应收账款金额持续增多,其年复合增长率为114.42%,远高于同期公司营业总收入的年复合增长率。从账龄上看,公司虽然绝大部分应收账款均为1年内账龄,但依然存在1年甚至2年以上账龄的应收账款,这说明公司的应收账款回款能力并不算强。

来源:wind资讯(单位:万元人民币)

从公司经营现金流净额情况来看,近三年公司经营现金流净额均远低于同期公司净利润,这说明公司目前的经营回款能力较弱,这一现象与此前应收账款回款能力较差的现状相吻合。而导致这一现象的原因可能与公司所处的快运行业可能出现的低价竞争有关。此外,公司2016年主营业务仅13.41%的综合毛利率也可以反映出公司主营业务赚钱能力较差的问题。所以上市后,德邦物流的股价成长与投资价值关键便在于公司能否改善目前赚钱能力较差的问题。

其实摆在德邦物流面前的问题不仅仅只有快运行业,快递业务其实也占了公司近25%的主营业务收入。而其行业竞争对手也不再是那些小而散的货运公司,而是久经市场考验的顺丰以及“三通一达”。这些公司在市场的磨练下,快递行业的各项业务已趋于成熟,所以能不能在快递行业分到一杯羹也将会是德邦物流能否吸引投资者的关键。

作者:聂一洲

编辑:张骏芬、徐冰莹